【年金】老齢基礎年金と老齢厚生年金の平均受給額はいくら?

世帯主65歳、配偶者60歳としたとき、

その後夫婦二人で生活をしていくために必要な金額を月に25万円とすると、平均寿命(男性81歳、女性87歳)までは 約7000万円 。

そして、健康リスクに備える資金は

・介護資金 約1,100万円(1人あたり約550万円)

・医療資金 約500万円(1人あたり約250万円)

このふたつの資金をプラスすると必要な資金は 約8,600万円 となります。

詳しくはこちら↓

●老後の生活費はどれくらい必要?健康的な生活を送るために最低限必要な金額は約25万円☆

●老後の介護費用と医療費自己負担分はいくら?健康リスクに備える場合の老後資金

ただし、この8,600万円全額を準備しなければいけないのかというとそうではありません。

ここから公的年金や個人の貯蓄資産などを差引いて準備します。

夫婦二人でそれぞれの平均寿命までともに生活していくとしたら、どのくらいの公的年金が受給できるのでしょう?

いちばん多く受給されている公的年金額をもとに試算をすすめていきますね。

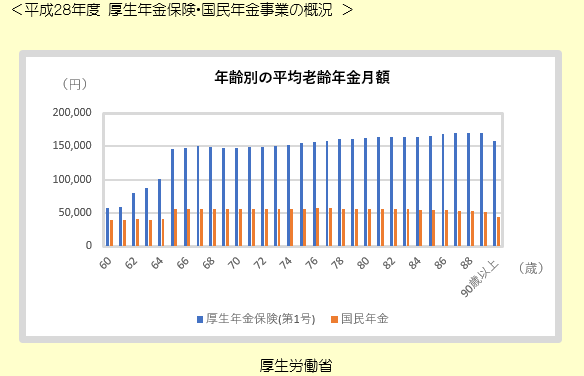

厚生労働省による平成28年度 厚生年金保険国民年金事業の概況より、60歳~90歳以上の年金受給者が受給している年金額の平均は

老齢厚生年金(第1号)…145,638円

国民年金…55,373円

でした。

下のグラフは同データより年齢別の平均老齢年金月額を表したものです。

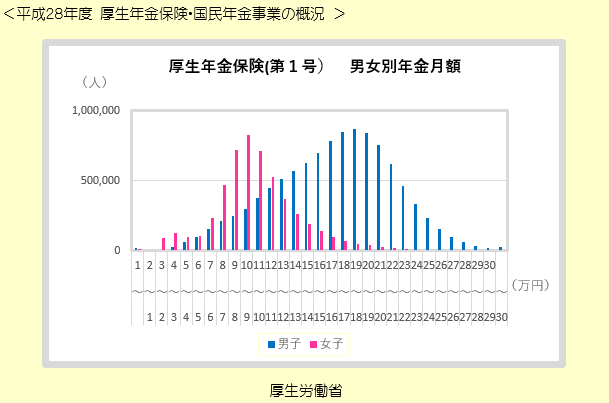

さらに厚生年金保険(第1号)の男女別にみた年金月額は以下のグラフのようになり、最も受給者数が多いのは

男性が 18~19万円

女性が 9~10万円

です。以下このデータを例に準備済みの公的年金額を計算していきます。※厚生年金保険(第1号)とは、サラリーマンなどの厚生年金第1号被保険者をさしています。

平均寿命男性81歳、女性87歳、

どちらも年金受給開始年齢を65歳とした場合、

最も受給者数が多い年金額として男性が18.5万円、女性が 9.5万円とすると

公的年金受給総額は

男性は 3,552万円(税・社会保険料 約340万円)

女性は 2,508万円(税・社会保険料 約230万円)

となり、税・社会保険料分を差引くと夫婦2人分の公的年金は5,490万円です。

※公的年金にも年金受給額から支払わなければいけない税金や社会保険料などがあるため、実際に受取ることができる年金額は少なくなります。

先にお伝えしている老後に必要な資金約8,600万円

本例で受取可能な公的年金5,490万円

その差額 約3,110万円

となります。

あくまで公的年金が想定通りにもらえたらの話ですが、平均寿命で世帯主が他界したあとの遺族年金を加えると、健康的な生活を送るために今後準備しなければいけない金額はさらに軽くなる。

そうだと良いんですが・・・

年金は本当にもらえるんでしょうか?

もらえないとしたら??

世の中の動きに不安を感じずにはいられない現代で、自助努力による資産形成は必要不可欠です。

資産形成の味方 時間 と 金利 をうまく利用してはやめに準備できればリスクは軽減されます。

「遺族年金」 や 「年金を左右する日本の財政」 についてはあらためて記事にさせていただきますね。

※受取可能な年金額は年金保険料を支払った期間や勤続期間中の報酬月額によっても異なります。ご自身の年金受給額など知りたい方は年金事務所や ”ねんきんネット” で確認することができます。

受取可能な年金額や生きていくために必要な金額は人それぞれで、本記事はあくまで一例です。

そのうえでひとつの目安にしていただければと思います。

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日