【遺族年金】いくらもらえる?65歳以降の遺族年金のしくみと金額

日本人の平均寿命は男性が81歳なのに対して女性が87歳と6年長くなっています。

では、90歳まで生きる確率はどのくらいでしょう?

平成25 年簡易生命表によると、男性が23%なのに対して女性は47%です。

つまり女性の2人に1人が90歳まで生きる可能性があるんですね。

老後にひとりで生きていかなければいけないかもしれない。

そのためのお金についても考えておきたいところです。

過去記事「公的年金の平均受給額はいくら?」では、老齢年金の平均受給額や、生涯受取れる年金額、準備しておきたい老後資金などをお伝えしています。

一方、老後の1人暮らしに最低限必要な金額を1カ月あたり約15万円とすると

遺族年金はいくらもらえるのでしょう??

老齢年金と遺族年金で足りるんでしょうか??

現在65歳以上で遺族厚生年金を受け取っている女性は、自身の老齢基礎年金が月4万~5万円、夫の遺族年金を7万円程度受給している人が多く、1カ月の公的年金収入は12万円程度です。

遺族厚生年金は亡くなった方が本来受給するはずだった老齢厚生年金の3/4をもとに計算します。

たとえば、会社に勤務していた夫が退職後に亡くなった場合、妻が受取る遺族厚生年金は

夫・・・ 老齢基礎年金 5.5万円

老齢厚生年金 13万円とすると

遺族厚生年金 9.75万円(=13万円×3/4)

です。

また、妻の老齢年金は

妻・・・ 老齢基礎年金 5.5万円

老齢厚生年金4万円

として、これらの金額をもとに老後受取ることができる公的年金額を算出していきますね。

<参考資料>老齢年金額:厚生労働省、女性が受給している公的年金収入月額約12万円:日本経済新聞

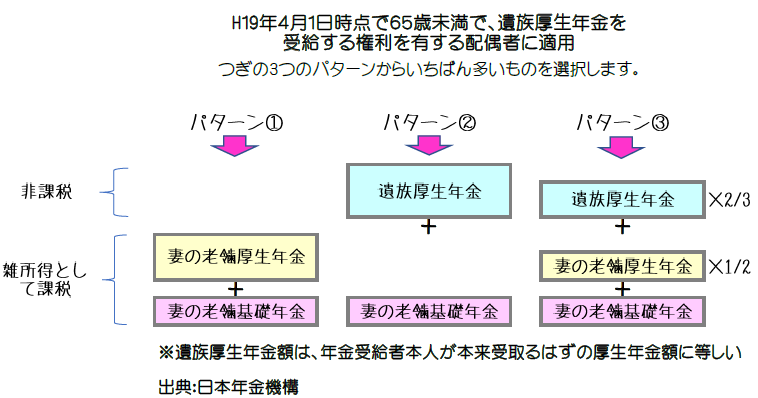

遺族年金受給者がH19年4月1日時点で65歳をすぎており、遺族厚生年金を受給する配偶者は以下の3パターンから受給額が一番多くなるものを選択します。

●パターン①

妻の基礎年金 + 妻の老齢厚生年金

●パターン②

妻の基礎年金 + 遺族厚生年金(夫の厚生年金)

●パターン③

妻の基礎年金 + 妻の厚生年金×1/2 + 遺族厚生年金(夫の厚生年金)

上記の算式にあてはめると、

●パターン①では 9万円

●パターン②では 15.25万円

●パターン③では 14万円

となり、老後の公的年金として月15.25万円が選択されます。

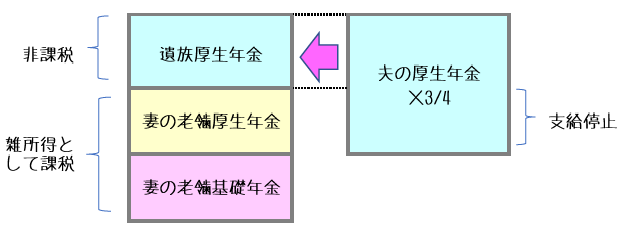

遺族年金受給者がH19年4月1日時点で65歳未満であり、遺族厚生年金を受給する配偶者は全員以下に該当します。

<遺族厚生年金が受取れる場合>

基本的に妻自身の老齢年金を受け取ります。

夫の老齢厚生年金の3/4が妻の老齢厚生年金より多ければ、その分が遺族厚生年金となります。

つまり計算式は、

妻の老齢基礎年金+妻の老齢厚生年金+(夫の厚生年金報酬比例部分×3/4ー妻の老齢厚生年金)

となり、この例の場合

遺族厚生年金として5.75万円受け取ることができるので、

老後の公的年金として月15.25万円が受けとれます。

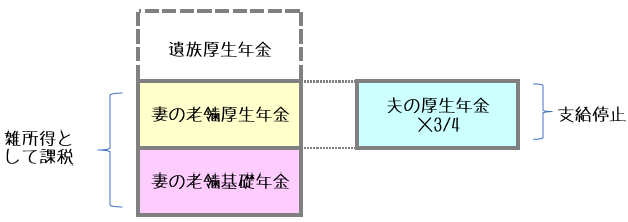

また、夫の老齢厚生年金の3/4が妻の老齢厚生年金より少なければ、遺族厚生年金を受け取ることはできません。

<遺族厚生年金が受取れない場合>

たとえば、夫の老齢厚生年金額が13万円ではなく5万円だとすると

夫の老齢厚生年金×3/4=3.75万円

となり、妻の老齢厚生年金額より少なくなりました。

そのため

妻の老齢基礎年金+妻の老齢厚生年金=9.5万円

となり、妻本人の老齢年金9.5万円を受け取ることになります。

公的年金の制度には「1人1年金」の原則があり、老齢年金・障害年金・遺族年金とそれぞれ種類の違う年金を併給できないことになっていますが、遺族年金は例外のひとつです。

老齢年金と遺族年金は所得の種類が違います。

遺族厚生年金は非課税です。

老齢基礎年金・老齢厚生年金は雑所得です。

老齢厚生年金と重なる遺族厚生年金部分も、老齢厚生年金として雑所得となり、公的年金控除適用後に所得税が課税されます。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日