【生命保険】住友生命 Vitality「健康な人ほど得する保険」のメリットとデメリットを解説

2018年7月24日に発売された新しい形の保険、住友生命の “Vitality(バイタリティ)” は健康な人ほど得する健康増進型保険です。

そのため、より「健康になろう」という気持を後押ししてくれる商品とも言えますね。

健康をサポートする日本初の保険!ということで注目を浴びている”Vitality”のメリットとデメリットを解説していきます。

目次

住友生命”Vitality”はどんな保険?

住友生命の “Vitality” は健康な人ほど得する健康増進型保険です。

もっとわかりやすくいうと、被保険者の健康状態によって保険料が変動する保険です。

ただ、保険と言いつつも”Vitality”自体は保険ではなく、”健康増進乗率適用特約” を付加した保険の愛称といってほぼ間違いないと思います。

この健康増進乗率適用特約は今までも販売されている2つの商品、プライムフィットとドクターGOに月額880円(税込)で付加することができます。

住友生命のHPをみると ”1UP Vitality” と記載されているのでなんのことやらわかりにくいんですが、生活収入保障特約(=1UP)と健康増進乗率適用特約(=Vitality)を付加した「プライムフィット」を表しています。

「ドクターGO」は ”ドクターGO Vitality” となっています。

Vitality健康プログラムを利用するためには、“健康増進乗率適用特約” を付加すると1年目の保険料が15%、2年目以降は最大30%まで安くすることができます。逆に健康状態が悪ければ最大10%まで保険料が高くなります。

保険料はポイントに基づいて判定されるステータスに応じて変動するしくみです。健康診断や運動をすることでポイントをためるとステータスが上がり、ステータスに応じて提携企業のサービスも受けられます。

Vitalityのメリット

Vitalityを付加すると1年目割引率15%

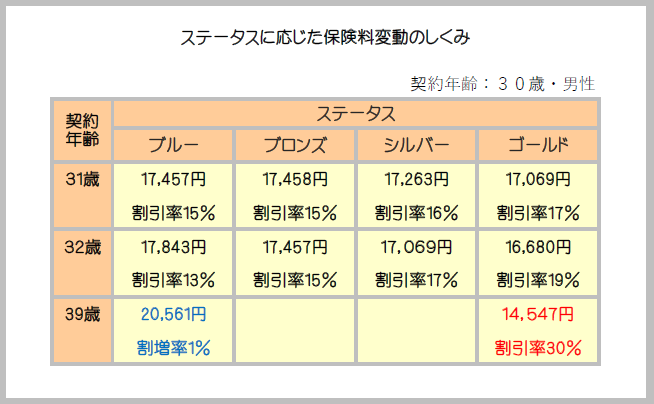

Vitalityを付加したときと付加しないとき、30歳男性の契約1年目の保険料は

・付加しないとき…20,370円

・付加したとき…17,457円

となります。Vitalityの特約保険料を加えるとと月々18,321円となり、付加しないときとの差額は2,049円です。1年間では24,588円お得です。

2年目以降の最大割引率30%

2年目以降の保険料は健康増進への取り組み(ステータス)によって変わります。

前年の割引・割増率に対してブルーで推移すると2%ずつ割増になり、ゴールドで推移すると2%ずつ割引になります。

(注)特約によっては保険料の割引・割増対象外のものもあります。

Vitality健康プログラムを付加しない場合、30歳で契約したときの保険料20,370円は10年後の39歳ときも20,370円のままですが、ブルーで推移すると20,561円で割引率1%、ゴールドで推移すると14,547円となり割引率も最大の30%に達します。

ただしVitality特約保険料864円を除いた金額と割引率です。

保険本体は割引率がはたらいて安くなりますが、Vitality特約分を合わせると上表よりも高くなってしまいます。

とはいえ、30歳の男性が契約してゴールドを維持できた場合、支払保険料が10年間で約40万円安くなります。健康を維持するモチベーションにもなりつつ保険料も安くなるというのは嬉しいですよね。

ではステータスポイントを獲得して保険料を下げるための方法をご案内しますね。

ステータスポイントを獲得するために

①健康状態を把握する

ステータスポイントを獲得するために、健康状態を把握します。

オンラインチェックを実施したり、健康診断を受けるとポイントになります。

いずれも会員ポータルに入力します。

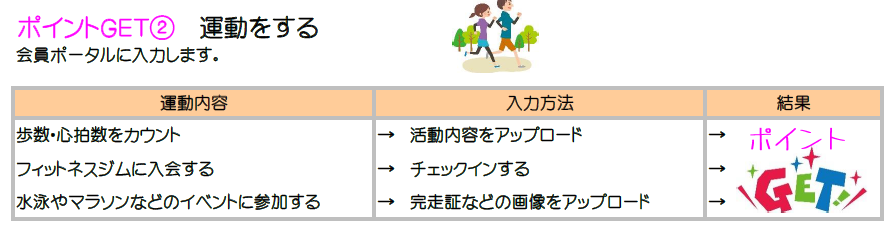

②運動をする

歩数やマラソン大会に参加したときの完走証などを会員ポータルにアップロードしたり、ジムに行ったときにチェックインするとポイントになります。

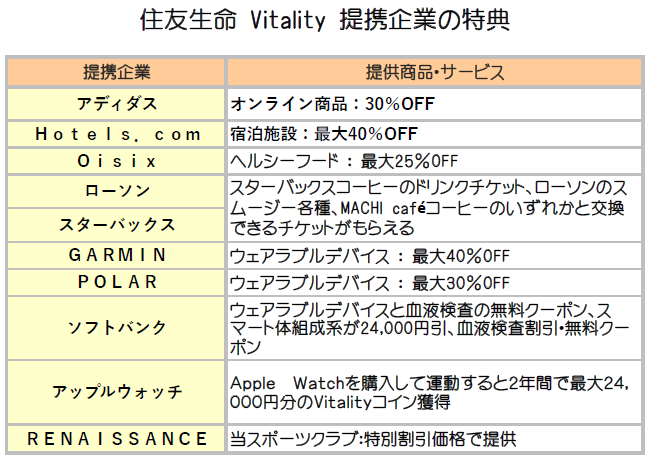

Vitalityを利用すると受けられる特典

4つのステータスに応じて提携先企業の商品やサービスの割引などが受けられます。

現時点での提携先企業はアディダスやスターバックス、ソフトバンクなど10社です。

ドリンクや宿泊施設が割引になったりするほかに、血液検査の割引などもありますね。

そのなかで “ウェアラブルデバイスの割引” というのがあります。ウェアラブルデバイスは、腕時計のように体に身につけることができる健康管理機具です。たとえば血圧・心拍数・歩数消費カロリーなど記録することができます。

Vitalityのデメリット

付加できる2種類の保険は、そもそもの保険料が高い

現段階で付加できるのは 「プライムフィット」、「ドクターGO」 の2商品に限られます。

このどちらもただただ保険料が高すぎて魅力を感じにくいのが残念です。プライムフィットに関してはほとんどの特約が更新型で、更新後の保険料はさらに高くなります。そのため、どうしても健康維持するモチベーションをサポートしてほしい人や一定期間だけ手厚い保障がほしい人には良いかもしれませんが、オススメしがたいのが本音です。

Vitality利用料の月額864円が負担

Vitality健康プログラムを利用するためには月額864円がかかり、割引後の保険料にプラスすると割引率ほどの恩恵は受けられません。ステータスがブルーで推移した場合、Vitalityを付加しない場合と比べても10年目には1,055円保険料が高い状態になってしまいます。また、Vitality特約保険料はクレジット払いのみの取り扱いとなるので、現金払いを希望する人には不便です。

保障内容が複雑でわかりにくい

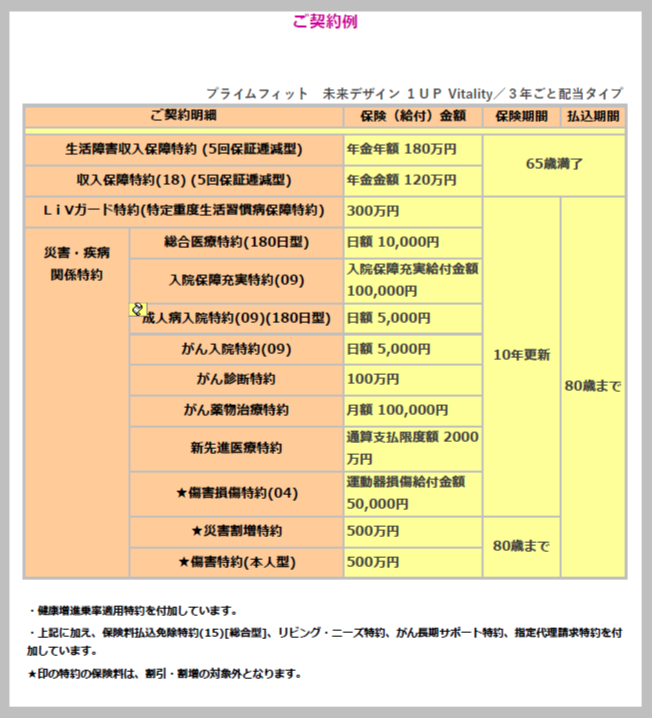

「ご家族ご自身のためにしっかり備えるプラン(下:保障内容)」をシュミレーションしてみると、30歳の男性は月額18,321円、女性は19,414円となっています。50歳では男性が33,204円、女性が26,844円…。

高すぎます…。

ちなみに保障内容を見てみると、たくさんありすぎてどの保障がどんなときに働くのかわかりにくい内容になっています。国内生保に見られる組立型の保険全般的に同じことが言えます。

これでは病気になったりしても ”請求もれ” が発生してしまいやすくなるので要注意です。

保険料払込免除後もVitality利用料の支払いは必要

保険料払込免除に該当したあともVitality利用料の払込は必要です。

ただし、住友生命の保険料払込免除プランは所定の障害状態から回復しても、保険期間が満期を迎えるまで免除されます。たとえばガン診断後に完治したとしても、です。その場合、保険期間が80歳など長く設定されているのであれば880円を支払いながら保険を続けていく方が良さそうです。

インターネットの接続環境が必用

健康チェックや運動したあとの記録を会員ポータルに入力するために最低でもスマートフォンが必要になります。

契約したい方でインターネット環境を持っていない方は購入するなどして準備しなければいけませんね。

まとめ

Vitality健康プログラムを利用するとステータスが上がり、保険料が安くなります。ほかにさまざまな特典もあるので健康維持のモチベーションをサポートしてもらうことができ魅力的です。

反面、そのメリットを度返ししてしまうほどそもそもの保険料が高いうえ、月々880円を支払ってまでVitality健康プログラムを利用するメリットがどこまであるのか疑問です。契約の際には他社の商品と必ず比較してみてくださいね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま 月4万円の節約!私もやればできるんだ! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日