【がん保険】三井住友海上あいおい生命 &LIFEがん保険スマートのメリットとデメリットをご紹介。

2018年9月2日に新しく発売になったのが三井住友海上あいおい生命の「&LIFE ガン保険スマート」です。

さまざまなガン治療を一生涯サポートする保険として、診断・入院・手術・通院・抗がん剤治療など幅広く保障されます。

ガンと診断されたときに出る一時金は1年に1回と制限がゆるく、しかも再発や転移で入院したときも給付される仕組みになっています。

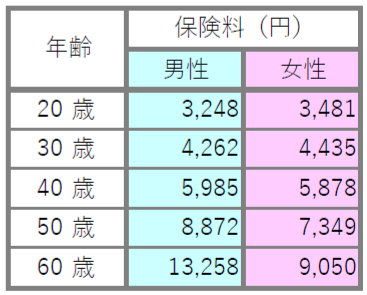

1.保険料例

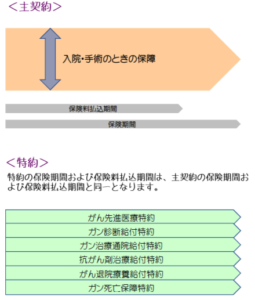

<保障内容>

保険期間・保険料払込期間:終身

主契約:入院日額1万円

特約:ガン診断給付特約(一時金100万円)、ガン通院治療給付特約、抗がん剤治療給付特約(月10万円)、ガン退院療養給付特約(20万円)、ガン死亡保障特約(100万円)、ガン先進医療特約

ちなみに、40歳女性の場合の月額保険料として主契約のみの契約では60歳払で2,500円です。

同じく主契約のみの契約で終身払では1,330円未満となり、保険料が1,500円を下回ると契約できません。

月の負担をさらにおさえたい方にとっては少し不便を感じるかもしれませんね。

2.&LIFEガン保険スマートのしくみ

主契約は入院や手術をしたときの保障。それ以外は特約です。

解約返戻金は保険料の払込期間中に解約した場合にはありません。

保険料払込期間が保険期間より短い契約については保険料払込満了後、すべての保険料を払い込んでいる場合のみ解約返戻金を受け取ることができます。

その際の解約返戻金はがん入院給付金日額の10倍です。(ex:入院日額1万円のとき、解約返戻金10万円)

特約の保険期間と保険料払込期間は主契約と同じです。

[table id=10 /]

保険料の払込期間が15歳~75歳まで5歳刻みで設定できるので、収入に合わせて調整しやすいのも嬉しいですね。

3.知っておきたい特徴

メリット

”ガン診断給付金” は1年に1回を限度に何度でも!しかも再発や転移による入院でも保障!

スマートのように1年に1回を限度に何度でも保障されるというのは他に多くありません。

”ガン診断給付金” や “抗がん剤治療” など上皮内ガンも同様に保障

早期発見の意欲も高まりますし安心して治療が受けられますね。

ガンの治療で先進医療を受けたとき、技術料のほか交通費・宿泊費(1万円まで)を受取れる

先進医療の施術機関は遠方にあることも珍しくないので、交通費と宿泊費を保障してもらえるとなると高度な治療も受けやすくなりますね。

入院してもしなくても支払日数無制限で通院を保障

医療保険では入院が伴わない通院は保障されないことが一般的ですが、スマートは入院した・しないに関係なく保障されます。

一般的なガン治療のほかホルモン療法・免疫療法・緩和療法などで通院したときにも保障されます。

デメリット

主契約が入院保障

ガン診断一時金が主契約の保険のほうが使いやすいのでオススメです。

治療方法によって保障が分かれている

どの治療が保障の対象になるのかわかりづらかったり、自由に治療に給付金を当てられない不便さがあります。

保険料払込免除特約がない

保険料は払込満了まで支払い続けなければいけません。

医療費と保険料が重なって負担になるかもしれないと思うと保険料払込免除特約があるとより安心です。

保険料が1,500円未満では契約できない

もしそれでも契約したいときは特約をさらに付けるか、保険料の払込期間を短くする方法があります。

4.まとめ

保険料は少し高めかなといった印象ですが、上皮内ガンも一般のガンと同じように保障してくれるのはありがたいですね。

ただし治療によって保障が分かれているのでさとうはいまいちオススメできません。

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日