【外貨建(終身・一時払)】ジブラルタ生命「通貨指定型個人年金保険」5つの特徴と注意点

※ジブラルタ生命公式HPより添付

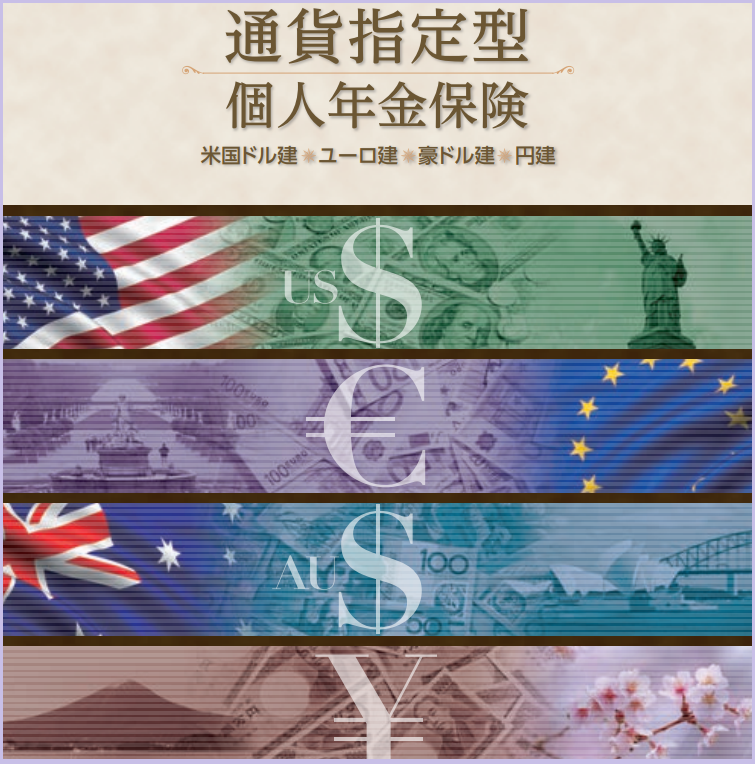

ジブラルタ生命「通貨指定型個人年金保険」

今回はちょっと珍しい、複数の通貨で資産運用する、ジブラルタ生命の「通貨指定型個人年金保険」です。

1つの保険に最大4つも通貨を組合わせることができるんです!

特約をつけると円建の死亡保険金については元本割れがありません。

どんな通貨があるの?通貨変更もできるの?

気になる点をご案内していきましょう♪

外貨建一時払保険はこんな方に向いてます

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.「通貨指定型個人年金保険」のしくみ

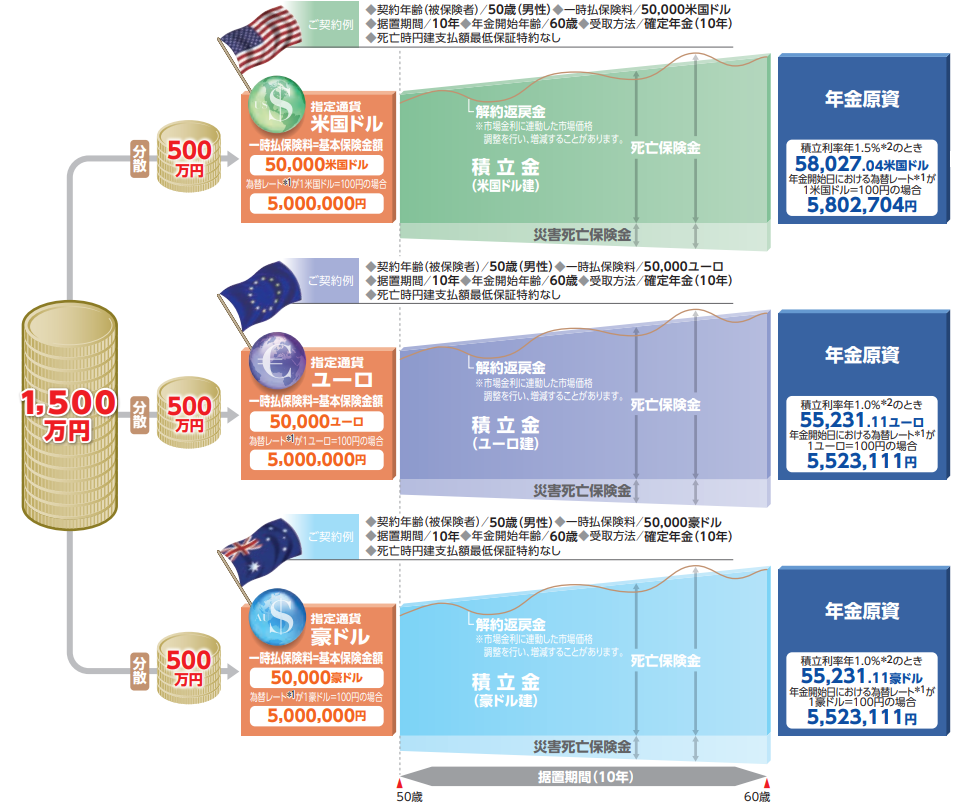

<通貨指定型個人年金保険 イメージ例>

※ジブラルタ通貨指定型公式HPより添付

【米ドル・ユーロ・豪ドル・円】から最大4通貨選びます(通貨分散)。

一時払保険料を指定した通貨に分散して運用します。

各通貨の国債で運用するから積立利率は通貨ごとに違うんですね~。

据置期間(=運用期間)は最大10年!利率は固定!

ということは、、将来の受取額(外貨建で)を予想できますね♪

満了になったら、受取or再び据置、どちらか選びましょう。

2.「通貨指定型個人年金保険」 の特徴

特 徴

①選べる通貨は4種類

②為替リスク回避機能が3つ

③積立金の受取方法は5パターン

④通貨変更できるタイミング

⑤健康状態の告知不要

【特徴①】選べる通貨は4種類

【米ドル・ユーロ・豪ドル・円】一度の契約で最大4通貨の運用ができるから、管理が楽~。

複数の通貨を運用することで、1つの通貨の価値が下がっても他の通貨で損失をカバーできるのが通貨分散の強みです!

途中で通貨を減らしたくなったら、通貨ごとに解約できるのは安心ですね。

【特徴②】為替リスク回避機能が3つ

さらに為替リスクの不安を解消するための安心機能が3つも用意されてます!

1)死亡時円支払額最低保証特約

円建の死亡保険金について、支払った保険料相当額(円換算)を最低保証。払った金額より減っちゃう心配なし。

2)円支払い特約

年金開始の前日に、積立金を円換算します。その後は為替リスクの心配がいりません。

3)年金開始日の延長

円の確定を遅らせることもできるんです。(↓特徴③参照)

【特徴③】積立金の受取方法は5パターン

年金受取

●決まった期間受取れる…確定年金

(契約時は10年。受取時に5年単位で~70年まで変更可能)

●生きてる限り受取れる…保証期間付(5年単位で~20年)終身年金

●生きてる限り受取れる…保証金額付(年金原資相当額)終身年金

●夫婦どちらか生きてる限り受取れる…保証期間付夫婦連生終身年金

一時金受取

積立金を一度に受取る。

一時金+年金受取

積立金の一部は一時金で受取って残りは年金で受取る。

年金開始日の延長

年金開始を最長1年延長できます。

その間は好きなタイミングで年金開始できるので、レートが円安に動いたタイミングで年金を開始する。という裏技も♪

据置期間を再設定

据置期間が終わったら、満了時の年齢90歳になるまでは何度でも据置期間の再設定ができますよ。

【特徴④】通貨変更できるタイミング

↑↑据置期間を再設定が通貨変更のタイミング!

世の中の動きは日々変わっていきますね。利率や為替レートを見てより条件の良い通貨に乗り換えられます。

再設定時は新たな利率が適応されます。

ただし、契約時に円建年金原資最低保証特約をつけてると据置期間の再設定はできないので気を付けてくださいね。

【特徴⑤】健康状態の告知不要

お医者さんに行く必要がなく、健康診断書を探すこともなく、いつでも誰でも入れます。

3.「通貨指定型個人年金保険」 の注意点

注意点

①契約のタイミング

②受取のタイミング

③積立利率にご注意

④年金受取時の手数料

【注意点①】契約のタイミング

契約のタイミングは円高を意識してね。

例えば、1米ドル120円に対して110円が円高。他の通貨も同様です。

【注意点②】受取のタイミング

受取は契約時よりも円安を意識しましょう。

1米ドル120円で契約したら、130円が円安。他の通貨も同様です。

年金開始日延長ルールを上手に使って、できるだけ円安で受取たいですね。

【注意点③】積立利率にご注意

実際の積立利率は、契約時点の積立利率よりも低くなるんです。

それは、死亡保障や手数料が差引かれちゃうから、、

契約時に、死亡時円建支払額最低保証特約をつけると最低保証費率が加わるので利率はさらに下がります。

保証をとるのか利率をとるのか、悩ましいですね。

【注意点⑤】年金受取時の手数料

年金受取には、年金額に対して1.0%の手数料(年金管理費)が年金開始後にかかります。

年金年額が100万円とすると年金管理費は毎年1万円ですね。

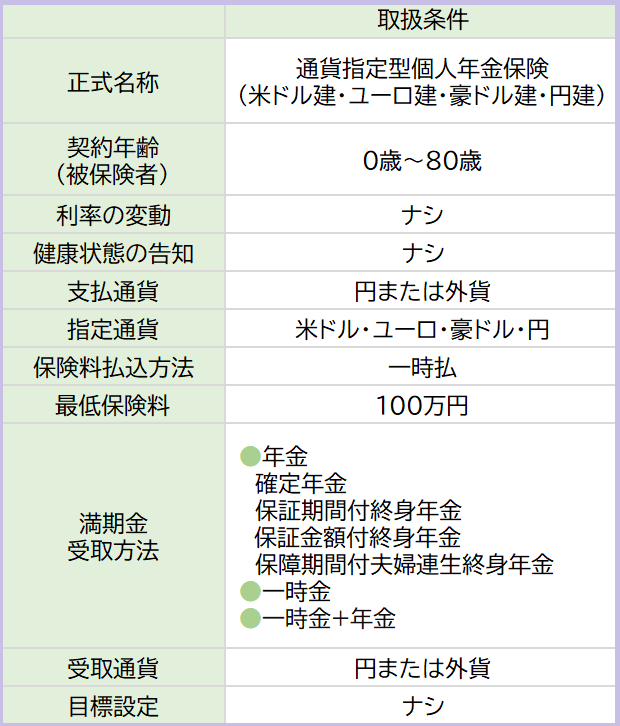

4.「通貨指定型個人年金保険」の取扱条件

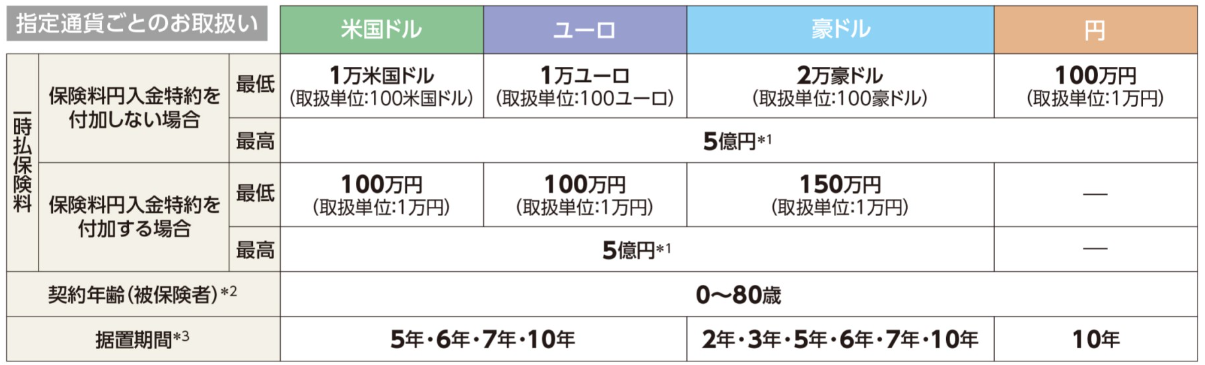

指定通貨ごとの取扱い

※ジブラルタ生命公式HPより添付

5.各種手数料

保険関係費

保険契約の締結・維持、死亡保障などにかかわる費用。

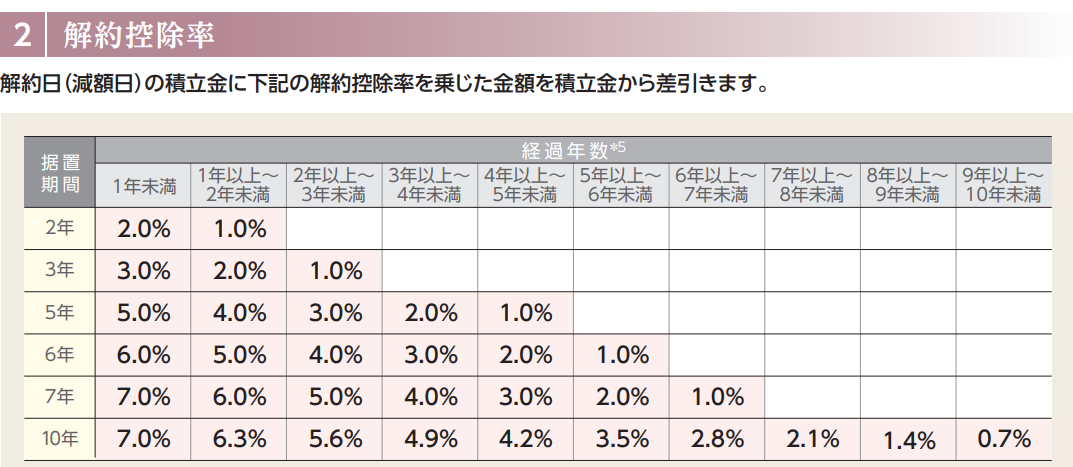

解約控除

保険を解約・減額すると契約日から10年間は手数料が発生。(↓表参照)

※ジブラルタ生命公式HPより添付

据置期間の再設定をした場合の解約控除は解約控除率×0.6です。

為替手数料

外貨と円の交換にかかる手数料。

<円で保険料を支払うとき>

1米ドルあたり手数料0.5円。一時払保険料1000万円だと手数料は5万円。

(1米ドル=100円の場合)

※1ユーロ・1豪ドルも手数料0.5円

<円で保険金などを受取るとき>

1米ドルあたり手数料0.01円。保険金額1000万円とすると手数料は1000円。

(1米ドル=100円の場合)

※1ユーロは手数料0.02円、1豪ドルは手数料0.03円

為替手数料はそれほど大きな金額ではなさそうですね。

年金管理費

受取年金額に対して1.0%。

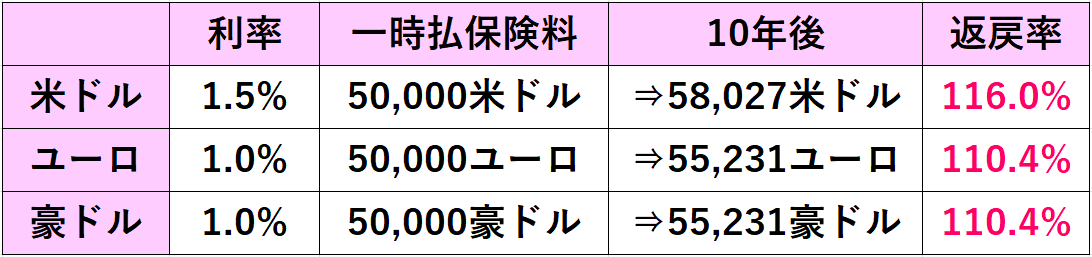

6.解約返戻率シュミレーション

解約返戻金の例を見てみましょう・・・

契約年齢(被保険者)▶50歳(男性)

据置期間 ▶10年

年金開始年齢 ▶60歳

受取方法 ▶確定年金(10年)

死亡時円建支払額最低保証特約 ▶ナシ

米ドルは1.5%、ユーロと豪ドルは1.0%と、けして高くはない利率でのシュミレーションですが、10年後の運用益はどちらも110%を超えています。

7.現在の利率

ちなみに、2023年7月16日~7月31日の利率は・・・

ざんねんながらどの通貨も「取扱停止中」です。

8.こんな人に向いています!

「通貨指定型個人年金保険」は、今ある資産を安定的に増やしたい方にオススメです。

通貨分散することで為替リスクをおさえる効果もあり、運用中の積立利率も一定なので安心感がありますね。

外貨建保険のリスクを今一度確認したうえで、資産を何年後にどう増やしてどう使うのか、目的にあった商品選びのために他の商品との比較検討も忘れずにしましょう。

もし相続対策をお考えであれば、外貨建の終身保険など別の商品を検討することをおすすめします。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラスⅡ」4つの特徴と注意点 - 2024年4月23日

- 【外貨建(定期払)】ジブラルタ生命「米国ドル建介護保障付終身保険」5つの特徴と注意点 - 2023年11月30日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建家族収入保険」4つの特徴と注意点 - 2023年11月11日