【外貨建(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点

マニュライフ生命の「未来につなげる終身保険」は相続対策に強い外貨建保険です!

契約した直後から、高い死亡保険金額を得ることができ、少しでも多くの資産を家族にのこしたいという方のニーズにさらに応える内容になっています。

外貨建て一時払保険はこんな方にオススメ!

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

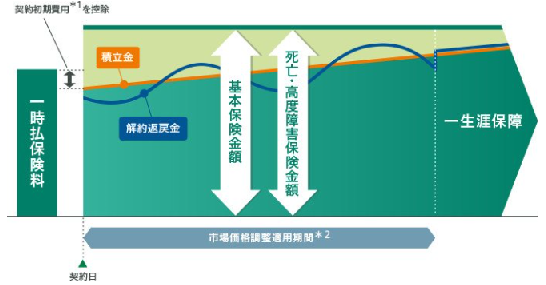

1.「未来につなげる終身保険」のしくみ

<未来につなげる終身保険 イメージ例>

●正式名称:通貨選択型一時払終身保険

●契約年齢:60歳~87歳

●保険期間:終身

●払込通貨:円・米ドル・豪ドル・ニュージーランドドル・ユーロ

●契約通貨:円・米ドル・豪ドル

●保険料払込方法:一時払

●受取り方法:一時金

主契約

死亡・高度障害保険金

2.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(マニュライフ生命「未来につなげる終身保険」にはありません。)

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

3.「未来につなげる終身保険」 の特徴と注意点

特 徴

①利率が終身まで固定!

②死亡保険金額が一時払保険料の〇倍!

③死亡保険金は5営業日以内に受取り

注意点

①予定利率よりも「死亡保険金額」をチェック!

②積立金額は保険料全額ではない

③契約&解約のタイミングに注意!

【特徴①】利率が終身まで固定!

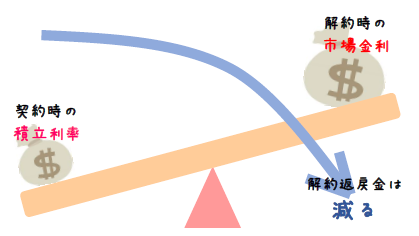

この保険では契約時の積立利率がそのまま終身まで固定されます。

「利率が固定されるから安心~♪」ですよね。

ほんとにそうです!そうなんですが、“市場価格調整期間” といって契約から20年または、被保険者が90歳になる契約応当日のいずれか短い期間に解約した場合は市場の金利によって解約返戻金が上がったり下がったりするので注意が必要です。

たとえば利率2%で契約して、市場金利3%のときに解約すると解約返戻金が減ります。

となると、解約は20年たってからにするのが無難。

でもそのまえに解約したいときは契約時の利率にくらべて解約時の市場金利が低く、契約時よりも円安のタイミングですると解約返戻金を減らさずに受取ることができます。

【特徴②】死亡保険金額が一時払保険料の〇倍!

この保険のいちばんの魅力は、契約直後からすぐに高い死亡保険金額を得ることができるというところなんです。

一般的には一時払保険料よりも契約直後の死亡保険金額がグンと低くなったりするんですよ。

「未来につなげる終身保険」を契約後まもなく亡くなった場合でも、家族により多くの資産をのこすことができます。

保険金額が一生涯保障されるのも嬉しいですね。

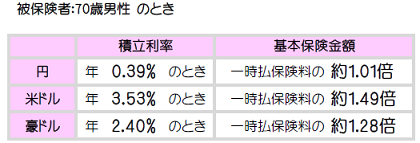

死亡保険金額がどのくらいで設定されるのか、表をもとに説明してみますね。たとえば1米ドル=100円とします。

“一時払保険料” 1,000万円=10万米ドル支払ったとすると、”死亡保険金額” は14.9万米ドル=1,490万円となります。

「死亡保険金」は税金面で優遇されており、「500万円×法定相続人の数」まで税金がかかりません。上記の死亡保険金額1,490万円の場合、法定相続人が3人以上いたら非課税となります。

詳しくはこちら↓

「生命保険で非課税!相続税をおさえたいなら死亡保険を活用」

また、高い利率で契約したときほど死亡保険金額も高くなりますよ。ちなみに、2019年2月1日~15日までの利率は 円:-、米ドル:3.70%、豪ドル:2.30%です。

【特徴③】死亡保険金は5営業日以内に受取り

被保険者が亡くなったとき、所定の書類を届け出し、マニュライフ生命本社で処理が完了すると原則5営業日以内に死亡保険金が支払われるんです。

死亡が認められると銀行などの口座は凍結されてしまうんですよね。

もしお墓やお葬式に必要なお金が手元になければ困ってしまいます。

しかも財産の凍結が解除されるまではさまざまな手続きを踏まなければいけません。

相続財産についてはもめ事も多く、スムーズにいかないことも。

相続の発生を知ってから10ヶ月以内に相続税を納める必要もあるので保険金の支払いが早いほどに助かります。

【注意点①】予定利率よりも「死亡保険金額」をチェック!

積立利率の高い・低いでは商品を評価することはできません。

契約の目的によって、解約返戻率や死亡保険金額を比べて商品を判断します。

【注意点②】積立金額は保険料全額ではない

積立金額は保障や手数料にあてられている保険料を差引いた金額です。

積立利率が低くても保障や手数料に支払う金額が少ないほど解約返戻率や死亡保険金額は高くなることがよくあります。

【注意点③】契約&解約のタイミングに注意!

「契約」は円高時期、「解約」は円安時期に!なんですが「市場価格調整期間」の解約はさらに、契約時の積立利率とくらべて市場金利が低いときを選んでください。

そうすると資産を減らさずに確保することができます。

この保険の「市場価格調整期間」というのは契約日から20年経過するか、被保険者が90歳になる契約応当日のいずれか短い期間となります。

5.各種手数料

契約初期費用

契約時に一時払保険料から控除されます。

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用です。定期払と比べると一時払の方が手数料割合が低いようです。

為替手数料

外貨と円を交換するときにかかる手数料です。

6.こんな方に向いています!

この保険はなんといっても「相続対策」を考えている方に抜群の商品です!

死亡保障だけに特化していてムダがなく、機能やサービスも相続に配慮されています。

相続財産が不動産などの場合「相続税の支払いにあてる現金がない」なんて話を聞いたことありませんか?

そんなときにも現金準備にとっても役立ちますよ。

相続に適している保険としては外貨建終身だけでなく変額保険もオススメです。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日