【積立・運用】市場価格調整ってなぁに?解約返戻金が上下するカラクリもお伝えします。

「市場価格調整付」の生命保険では、市場の金利に影響されて解約返戻金が増えたり減ったりします。

外貨建一時払の保険によくみられる「市場価格調整」についてわかりやすくお伝えしますね。

1.市場価格調整ってなぁに?

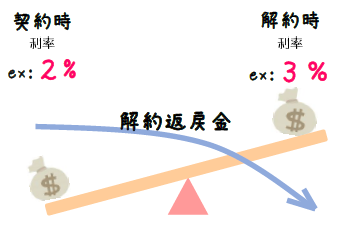

“市場価格調整” というのは、保険を契約したときの利率よりも解約するときの利率が高ければ資産が減り、低ければ資産が増えるしくみのことを言います。

たとえば契約時の利率(予定利率)が2%、解約時の利率(市場金利)が3%だったとすると、解約時に利率が1%高くなっていることで解約返戻金は減ってしまいます。

<市場価格調整 イメージ>

逆に契約時の利率(予定利率)が3%、解約時の利率(市場金利)が2%だったとすると、利率が1%低くなることで解約返戻金は増えます。

2.「市場価格調整付」の保険は債券と連動

「市場価格調整」のある生命保険は債権で運用されています。

債権は市場金利が上がると価格が下がり、市場金利が下がると価格が上がるようになっています。

そのため、債権と連動している「市場価格調整付」の生命保険は同じような動きをすることになります。

3.解約返戻金が上下するカラクリ

まだよくわかりませんよね。「なぜ債権と連動したらそうなるの?」そんな疑問が浮かんでいると思います。

ここから具体的に説明していきますね。

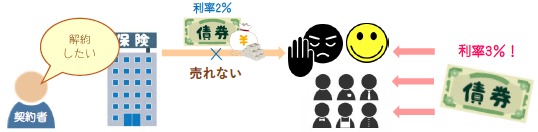

たとえば契約者から預かったお金で保険会社は利率2%の債券を100万円分買ったとします。

数年後、契約者から「解約したい」と申し出があったので保険会社はこの債券を売って解約返戻金の準備をします。

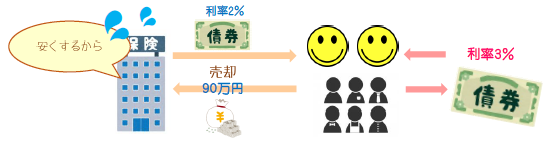

ところが市場金利が上昇して、世間では利率3%の債券が発行されています。

そうなると利率2%の債券に魅力はなく、買ってくれる投資家はいません。

解約返戻金を準備しなければならない保険会社は、2%の債券を買ってもらうために価格を下げます。

そのため契約者に戻ってくるお金は減ってしまいます。

つまり、解約するとき、契約時に購入した債権の金利に魅力がなければ買ってくれる投資家がいないので、価格を下げて売却する分、用意できる解約返戻金は減るということになります。

「市場価格調整」は生命保険のなかでも外貨建保険、とくに一時払の商品に多く見られます。

契約時の金利はしっかりチェックしてより市場金利の低いタイミングで解約すると資産を減らす危険を抑えることができますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日