相続税から遺族の負担を軽くするには?死亡保険を有効活用

平成27年度に相続税法が改正されて、相続税の問題もグッと身近になりましたね。

ここでは相続対策としてどうして生命保険が有効なのかをかんたんにお伝えします。

1.相続税ってなぁに?

相続や遺贈によって得た財産に課される国税です。

遺贈というのは遺言によって贈与された財産のことです。

とはいえ相続財産の全てに税金がかかるわけではありません。

まずは “基礎控除額” をひいて

つぎに “非課税財産” をひいて

のこった金額が “課税金額” です。

この “課税金額” に税金がかかるんですョ。

“非課税財産” ってイロイロあるんですけど、そのうちのひとつが死亡保険金です。

だから、生命保険を相続対策に活用することで税金を抑えることができる!

ということなんです。

2.相続税を計算する手順

非課税財産

非課税財産とは?

つぎのことをさします。

●墓所、仏壇、祭具

●国や地方公共団体、特定の公益法人への寄付金

●死亡保険金のうち 500万円×法定相続人の数

●死亡退職金のうち 500万円×法定相続人の数

非課税財産にできる死亡保険金額は、法定相続人が3人の場合は1,500万円です。

相続財産

つぎの相続財産をそれぞれ金銭評価します。

●相続財産

●みなし相続財産

●死亡日から過去3年以内の贈与財産

●相続時課税制度適用分

それぞれの相続財産から非課税財産を差引き、さらにつぎの基礎控除額を差し引きます。

基礎控除額

基礎控除額=3,000万円+(600万円×法定相続人の数)

まとめると、「相続財産の合計額」から「非課税相続財産の金額」+「基礎控除額」を差し引いて課税相続財産を算出します。

3.「課税金額」の計算例

たとえば法定相続人が3人(妻、子ども2人)の場合、

<パターン1>

相続財産が6,300万円。

そのうち保険金額1,500万円とすると・・・

死亡保険金の非課税額=1,500万円

基礎控除額=4,800万円

控除額は合わせて6,300万円となり、課税相続財産はありません。

<パターン2>

相続財産が6,300万円

そのうち保険金ナシとすると・・・

基礎控除=4,800万円

控除額は4,800万円となり、課税相続財産は1,500万円です。

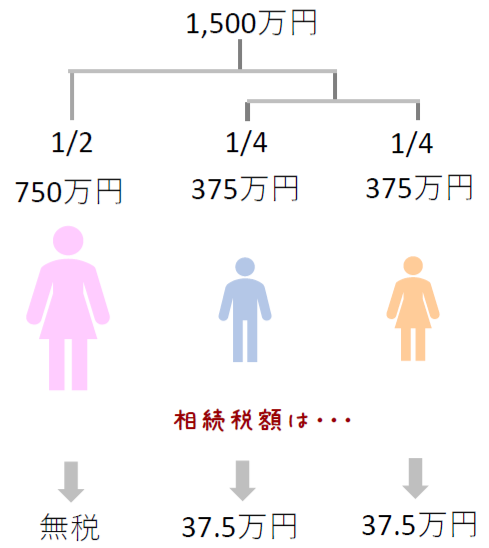

4.「相続税」はいくら?

被相続人(亡くなった人):夫

相続人:妻1人、子2人

課税相続財産:1,500万円

とします。

1,500万円を “法定相続分” に従って分配するとつぎの図のようになります。

妻の “課税相続財産” は750万円ですが、配偶者は特別☆

妻の “課税相続財産” は750万円ですが、配偶者は特別☆

基礎控除とは別に配偶者控除というものがあるんです~!

それによって相続財産1億6,000万円まで控除されるので無税です。

子ども2人の課税相続財産の取得金額はそれぞれ375万円。

1,000万円以下なので10%ずつ税金が課税されます。

すると1人37.5万円の税金を支払うことになります。

5.まとめ

意外と負担が大きい相続税は、相続の開始が分かってから10ヶ月以内に支払わなければいけません。

金額によってはすぐに準備できないことだってありますよね。

なるべく相続税を抑えるために生命保険は有効です。

保険金額が固定されている定期保険や終身保険もありますが、保険金額が最低保証されていて、なおかつ運用実績によって増える可能性のある「外貨建保険」や「変額保険」はとくに相続対策に活用してほしい商品です。

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日