2019年 ソルベンシーマージン比率と格付けをチェック!気になる保険会社の安全性は?

生命保険は数十年先にまで及ぶ長い約束です。

末永く安全に契約を維持していくためにはより経営が安定している保険会社を選びたいですよね。

そこで参考にしてほしいのが格付けやソルベンシーマージン比率です。

【格付け】

●S&Pグローバル・レーティング:世界最大手の格付け機関

●R&I:日本を代表する格付け会社

【ソルベンシーマージン比率】

保険会社の経営の健全性を測る指標のひとつで、保険金の支払余力を表す。

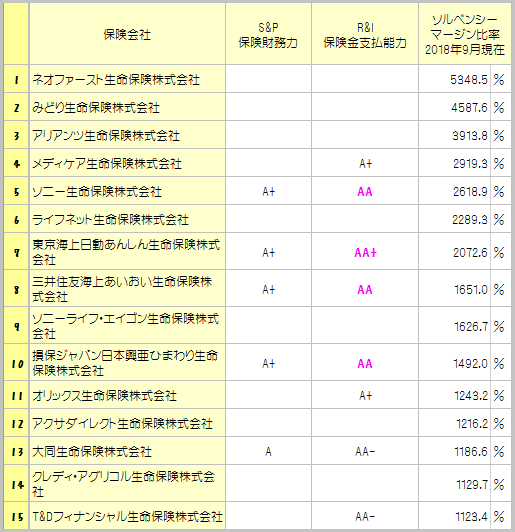

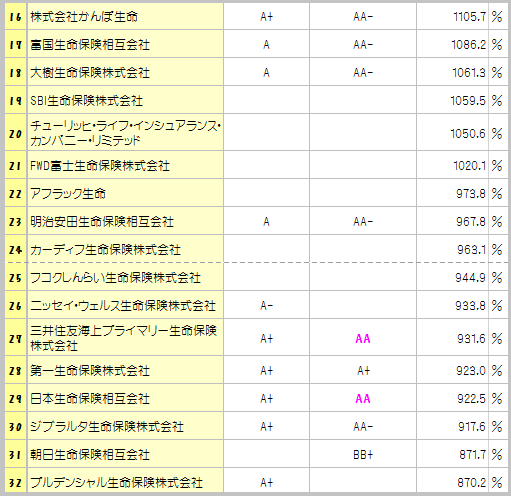

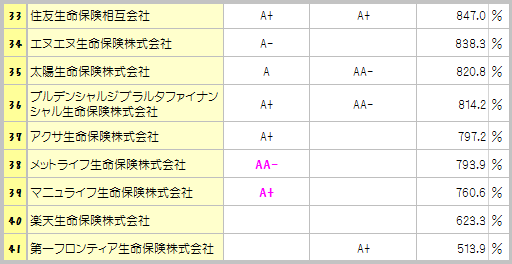

1.国内にある生命保険会社一覧

こちらは保険マンモスさんのHPに掲載されていた内容を参考にさせていただきました。

ソルベンシーマージン比率の高い順に掲載しています。

S&Pスタンダードアンドプアーズ:2019年1月31日現在

S&Pスタンダードアンドプアーズ:2019年1月31日現在

R&I格付投資情報センター:2019年1月31日現在

2.比率は200%以上で安心?!

ソルベンシーマージン比率は200%以上あれば安全と言われていますが、じっさいにはそうとも言い切れないんです。

200%以上あったのに経営破綻した保険会社も複数あります。

また、新規参入して間もない保険会社は契約件数が少ない分、保険金を支払わなければいけない対象が少ないのでリスクも小さくてすみ、結果的にソルベンシーマージン比率が高くなる傾向もあります。

そのため信頼できる情報を総合的に判断して選ぶ必要があります。

3.商品内容が良すぎる保険会社も注意

支払基準がとにかくゆるかったり、利率が良すぎたりする保険会社は少し気をつけた方が良さそうです。

なかには経営不安をささやかれている会社もあったりします。

「とにかく魅力的な商品を販売して顧客確保を優先したい」と思うのは、なんだか新興国に似てるような気がしませんか?

資金を集めたいから金利を高くして外国からお金を借りてもらう、、みたいな。

もしかしたら実情は不安定かもしれません。

4.保険会社が破綻したらどうなる?

保険会社が破綻すると「保険契約者保護機構」によって契約は守られることになっています。

そのおかげでもし保険会社が破綻しても「救済保険会社」や「保護機構」に契約が引き継がれるんです。

このとき掛捨ての商品なら契約者にとってのダメージはそれほど大きくありません。

ただ、解約返戻金のある保険は当初予定していた受取金額よりも減ってしまうのが一般的です。

なので経営状態が良い保険会社をえらぶことが重要になってきますね。

以前に「破綻して積立が半分になってしまった」というお話を聞いたことがあるんですね。

破たん時点の責任準備金(おおよそ解約返戻金額)のうち90%が原則まもられることになっているので「そんなはずはないのでは、、」とよくよく聞いてみると…

高利率のバブルのころにかけていた積立型の保険だったので、高い満期金額が強く印象にあったようです。ところが契約の途中でバブルがはじけて破綻してしまい、まだ途中までしか積立てていないうえに10%減らされてしまった解約返戻金額は期待を大きく裏切るものだったようです。

一度期待すると少しでも減ってしまったときに感じるショックは相当です。

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日