【家計改善(Before→After)】中学校先生どうしは悠々自適??

はじめて夫婦としてお金の話を口にするのは結婚式の準備のときが多いと思います。

そしてそれをきっかけに今後のお金のこと、子どものこと、働き方など、人生プランを考えたいという20代のカップルからご相談をいただきました。

新婦はこのまま教員を続けるか専業主婦になるか迷っていらっしゃいましたが、結果的に「教員を続ける」気持ちが強まったようです。

おふたりはまだ若いですがどちらも中学校の先生をしています。

それでははじめに現状から見ていきますね。

それでははじめに現状から見ていきますね。

目次

1.現状は?

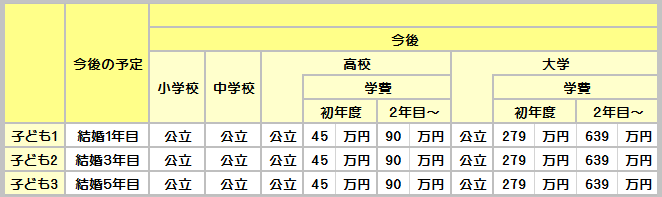

これから結婚ということで、、ここでは新郎・新婦と呼ばせていただきますm(_ _)m。

ご相談くださったのは新郎(夫)26歳、新婦(妻)25歳です。

1年後に結婚を控えていて、子どもは3人希望。結婚2年目から2年ごとに出産したいそうです。

世帯構成

新郎は60歳退職まで教員をまっとうする予定です。

新婦は出産するときは「産休」を活用し、子どもが3歳になるまでは「育児休業手当金」を受取ることができます。

子どもの学費は幼稚園は私立、少・中・高・大学はすべて公立の設定です。

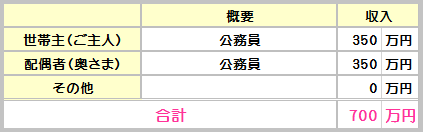

・年間の収入は 約700万円

<世帯収入>

・毎月の支出は 25.3万円

夫婦ふたりの生活費は住宅ローンや家賃がないので25.3万円でおさまりそうです。

住宅はご主人の実家敷地内に2世帯住宅として別棟を新築中なんですが、こちらは両親からのプレゼントということでローンなどの支払はこの先も発生しません。

<家計>

毎月の支出のほかに

毎 年 16.5万円

・固定資産税 10万円(年1回)

・自動車税(普1台、軽1台) 6.5万円(年1回)

2年に1回 14万円

・車検(普1台、軽1台) 16万円

があります。

また

●学資保険・・・1人当たりの保険料5万円/月(払込期間15年)

●子どもが大学生になったときの仕送り・・・1人あたり月10万円

<その他>

今後予定している結婚式費用(350万円)と新婚旅行(100万円)は新郎新婦で折半して支払います。新婦側は両親から100万円の援助があるそうです。

現時点での貯蓄残高はおおよそ新郎200万円、新婦350万円あります。

・このままいくとこの先どうなる?

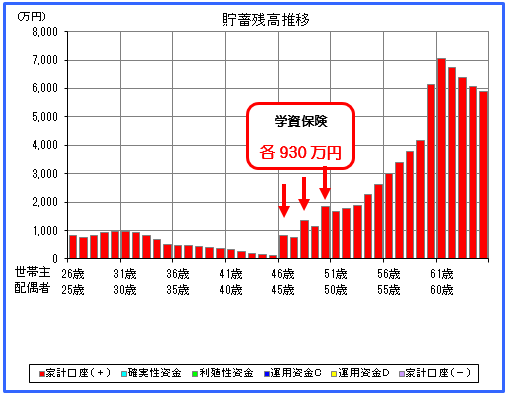

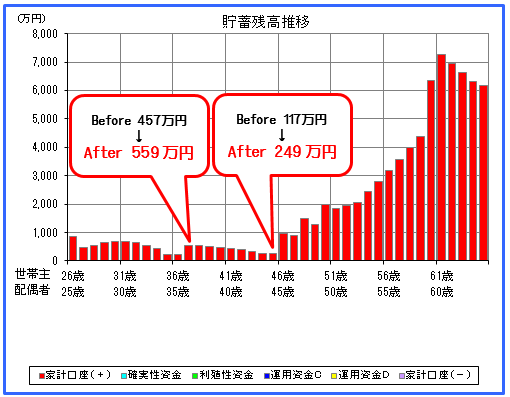

2人の貯金は現時点で550万円ありその後も貯蓄残高はマイナスになることはありませんでしたが、子どもが大学を卒業するまでは少しよゆうがありません。

<貯蓄残高推移>

※旅行や病気などの突発的な支出は入れていません。

※旅行や病気などの突発的な支出は入れていません。

新郎33歳から44歳まで、学資保険に支払う毎月15万円の保険料が負担になり貯蓄残高は少しずつ減っています。

払込を終え、学資保険を受取ると少しずつ貯蓄残高は増えていき、老後は安心できそうです。

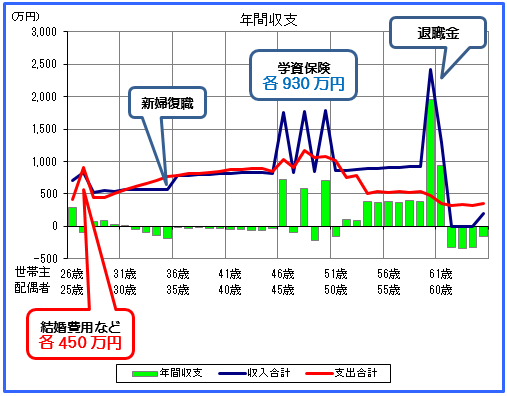

・収入と支出をチェック

つぎは年間の収入に対して支出はいくらなのかを表しているグラフです。

<年間収支>

※旅行や病気などの突発的な支出は入れていません。

※旅行や病気などの突発的な支出は入れていません。

予定では新婦が36歳のとき育児休業から復職すると年間収支はいくらか安定します。

その後、学資保険の受給がはじまると収入が支出よりも上回っていきます。

公的年金は65歳から受給すると退職後5年間は無収入なので貯金で生活することになります。

2.問題点と改善ポイント

貯蓄残高はつねにプラスですが、学資保険を受取る直前になるとギリギリまで減ってしまう点が気になります。

「じゃぁ学資保険に入らない方が良いの?」というとそうではなくて、、

学資資金はそのまま銀行に預けておくよりも保険で積立する方が増えます。

たとえば100万円が104万円になるのでこれはこれで実行したほうが良いと思います。

そのうえで・・・

①家計のうち固定費の生命保険を見直して月々の負担を軽くしつつ、将来起こりえる病気などのリスクにしっかり対応できる内容にします。

②子どもが大学生になるまで10年以上時間があります。そこで貯金の一部を外貨運用します。

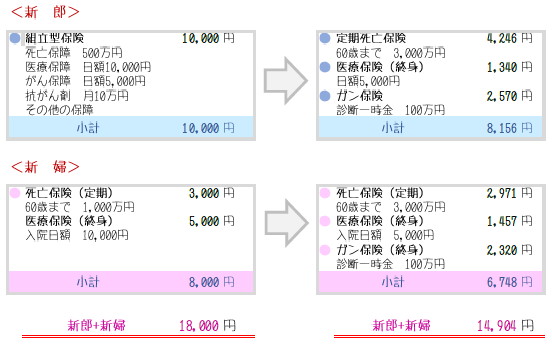

・生命保険を見直して約210万円節約

夫婦で月々約3,100円の支出カットです。

そこだけみると大した金額じゃないような気がしますが、、男女ともに平均寿命(男性81歳、女性87歳)まで生きるとすると約210万円の支払保険料を節約できる計算です。

・300万円を外貨運用

結婚直後、約850万円ほどの金額が貯蓄残高としてあります。

新郎27歳のときに円高だったとしてそのうち300万円を外貨建の保険で運用するとします。

一時払の外貨建保険で運用する場合、契約時期は円高のときを選んでくださいね。

とある外貨建保険(金利固定型)では2019年6月1日現在の米ドルの実質利回りが1.71%でした。

契約時の為替レートが1米ドル=110円のとき、300万円を一時払すると…

●受取時の為替レートが契約時より10円高い(1米ドル=100円)の場合は296万円になります。

●受取時の為替レートが契約時(1米ドル=110円)と同じ場合は326万円になります。

●受取時の為替レートが契約時より10円安い(1米ドル=120円)の場合は355万円になります。

契約時よりも受取時(解約時)の方が円安であれば為替差益を期待することができます。

※商品によってはリスクとなりうる注意点が他にもあるので契約するまえに必ず確認してくださいね。

・その結果!

②の外貨建運用については新郎37歳(契約から10年)で解約し、そのときの為替が契約時よりも10円円安だったとして約350万円受け取ったと仮定しています。

※旅行や病気などの突発的な支出は入れていません。

すると貯蓄残高は新郎37歳のとき約100万円、もっとも貯蓄が減ってしまう新郎45歳のとき約130万円アップする可能性があります。

生命保険は月々で見ると小さい金額でも、長い目で見るとまとまった金額を節約することができますよ。

一方運用については増える可能性があるとはいえリスクはやっぱり嫌ですよね。

できる限り損したくないのが本音です。

そんな方はまずはじめに利率固定型の外貨建保険で運用に慣れてみることをおすすめします。

外貨建保険はポイントさえ押さえれば安定的に運用でき、初心者さんにとってもハードルが低い商品です。

3.まとめ

新婦さんは「子どもと一緒にいてあげたいけど仕事も好きだし…」というところで悩んでいらっしゃいました。

新婦さんは「子どもと一緒にいてあげたいけど仕事も好きだし…」というところで悩んでいらっしゃいました。

子どもが大学を卒業するまで予想以上にお金がかかることを知ってその後も働く気持ちになられたようです。

子どもが大学を卒業するころにはお金に余裕が出てきそうですね♪

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日