【家計改善】「中立的でプラス!見直しが楽しみに!」世帯年収900万円の赤字家計を解決

Sさまの世帯年収は900万円以上あって、所得にすると650万円ほど。

けして少なくはないのになぜか赤字…。

(;´Д`)ナンデ~???

同じようにつまづいて頭を抱えている家庭ってけっこうあります☆

家計を何度もチェックしたり、節約したり努力してるのに「何が悪いんだろぅ???」って。

やっぱり!お金には 羽 か 足 が生えている??

ナァ~ンテ♪

気持ちを切りかえて「家計の現状」と「節約ポイント」をいざチェック!

対策をお伝えしたところ嬉しい感想をいただきました。

【Sさまからの感想】

今まで忙しさにかまけてきちんと向き合えなかった家計ですが、今

子供たちにかかってしまう教育費のこともこれでいいのかな…

まずは通信費の見直しと、Zaimで毎月の出費の無駄を見つけ、

近い目標は、把握できたらふるさと納税でうなぎを食べることです

保険も、保険会社さんからしかお話を聞いたことがなかったので言

中立に、必要な保証を提案していただき安心しました。

運用も興味があったので今後に備えていきたいと思ってます。

まとまらない感想ですみません。

しかし家計の見直しが楽しみになったのは私にとって、とてもプラ

素人の私に丁寧にアドバイスくださり感謝です。

(生命保険の見直しについては)来月になりますがよくお話を伺いたいと思います。

本当にありがとうございました。

ーーーーーーーーーーーーーーーーーーー

『家計の見直しが楽しみになった』

そのひとことが、、

*+.★(*’v`p嬉q).*o☆

気持の変化や喜びが伝わってきて私も心から嬉しい~♡

今回のコンサルティングの内容をまとめますね。

必要な方に参考にしていただけますように

・:*:・゚’☆,。・:*:・:*:・゚’☆,。・:*:・:*:・゚’☆,。・:*:

目次

1.Sさま宅のきほん情報

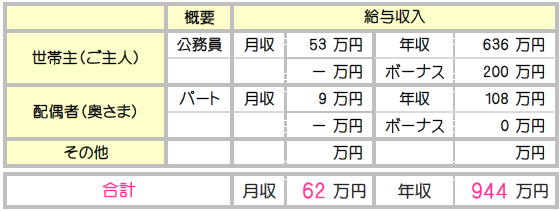

夫(世帯主)、妻(配偶者)、長男(高1)、長女(小4)の4人家族です。

世帯年収は944万円。

そのうち月収は妻が、ボーナスは夫が管理しています

φ(・c_・ )フムフム。

<Sさま宅の収入>

2.赤字の原因をチェック!

とってもこまめに節約を意識しているSさま。

でも、月3万円~5万円のマイナスになってしまうのが現状みたいです。

・収入に対して支出はいくら?

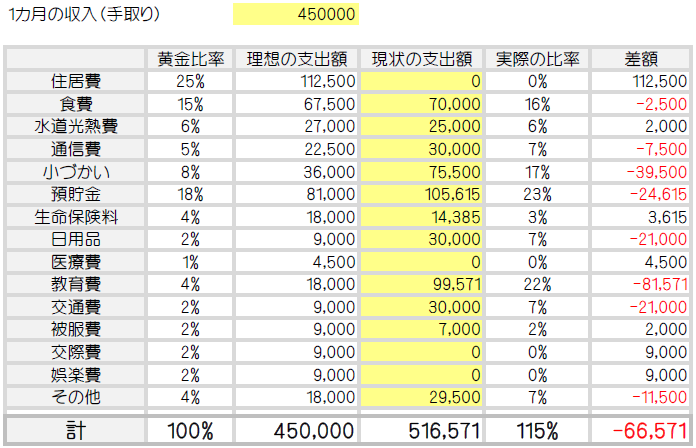

1ヶ月の収入62万円のうち “税金” やら “社会保険料” やらイロイロ引かれて使えるお金(所得)は45万円。

その1カ月の予算45万円に対して3万円~5万円のマイナス。

ということは48万円~50万円を使っているということになっちゃいます。

そして、

月の予算でまかなえない買物はボーナスから。

なので、いつの間にかボーナスが・・・

ナァ━━Σ(-`Д´-;)━━イ!!

Sさまの家計を家計の黄金比率(FP 横山光昭さん考案)に当てはめてみると、、

<Sさま1カ月の支出>

節約の意識が働いて、じっさいのマイナスは66,571円よりも小さいということ

なんですが、、

たしかに赤字ですね~

(*´・ω・`*) 。。

なかでもとくに大きい支出が「預貯金」105,615円と「教育費」99,571円。

「預貯金」はご主人の「一般財形貯蓄(4万円)」や「組合共済費」などもあって大きな金額に。

そして気になる「教育費」。

私:「教育費の負担も大きいですよね。どうしたいですか?」

Sさま:「子どもにとって塾は “心のよりどころ” になっている場所なんです。」

さらに話を聞いてみると、「ナルホド」。

子どもにとって “自信” を育てる大切な時期。

この塾じゃないとダメな理由がありました。

Sさま:「ギリギリまで費用はカットしたからこのまま続けさせてあげたい。」

:*・゚(●´Д`●):*・゚♡

そこで「預貯金」や「教育費」には触れず、固定費の「携帯料金」や「生命保険」の見直しをすることにしました。

・あいまいになっていたボーナスの使い道

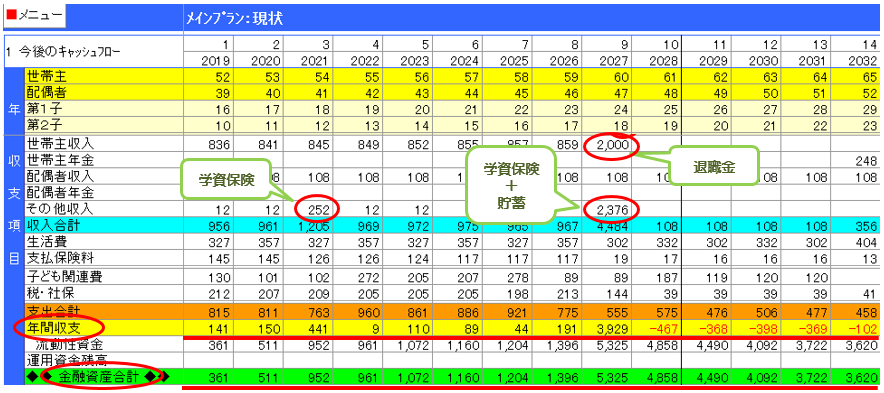

シュミレーションをしてみると・・・

<Sさまのキャッシュフロー(収支の流れ)>

今年は年間140万円ほどゆとりが出るはず!

…なんですが、、

今までもほとんど残らないのだそうです。

はてはて??

なんでかな~(*´・ω・`)??

家計をよく見ると「交際費」と「娯楽費」がゼロ円。

未成年の子ども2人がいる家庭でこれは考えづらい…

s(・`ω´・;)ゞ ..ムムム??

じつは「交際費」と「娯楽費」は夫が管理する “ボーナス” で支払っているということが判明☆

なので、いくら使ったか何に使ったか聞くに聞けなかったみたい。

そして、電化製品の買換えとか突発的な出費にも “ボーナス” で対応するのでいつのまにか大きな金額が消えてしまうようです(*‘ω‘ *)☆

3.家計改善の対策

①ボーナスの使い道を再確認

②携帯料金の見直し

③生命保険の見直し

①ボーナスの使い道を再確認

月々の家計の予算はこれ以上見直すことが難しいというお話もあって、Sさま宅ではボーナスの使い道を整理することがカギになります。

なのでまず、

1年間のボーナスの使い道は予め計画しましょ~~♪

車検や車の税金、そろそろ買いかえなければいけない家電や旅行 etc…

計画的な使い方ができたら赤字改善できそう!

デス(b゚v`*)‐☆

すると使いすぎたり未計画に物を買っちゃったりなんてこともおさえられるはずです。

②携帯料金は年間21万円節約

今は家族の3人が “au” の携帯電話を契約ちゅぅ。

支払は月々3万円。

なのでこちらを “au” の格安スマホ “UQモバイル” に変えると、、

「ネットやSNSを毎日したい方向け」の “プランM” では1ヶ月の支払いが

契約後1年間は2,980円

14ヶ月目以後は3,980円

(☆∀☆)安っ!!

もし親子3人でUQモバイルの “Mプラン” に変えたとすると・・・

初年度は年間で約25万円、1カ月にすると2.1万円『節約』☆

14ヶ月目からは年間で21.6万円、1カ月にすると1.8万円『節約』☆

。゚+.(☆∀☆)゚+.゚デキチャウ!!

5年間で100万円以上の節約も夢じゃないっ♪

ちなみにUQモバイルの契約プランには S・M・Lがあって、動画もたっぷり楽しみたい人には “Lプラン” がおすすめ☆

初年度の月額料金は4,980円で、14ヶ月目以降は5,980円になるようです。

③負担を増やさない生命保険の見直し

Sさま宅で支払っている保険料は1カ月22,093円です。

夫の保険は医療・死亡のどちらも必要な時期に保障が終わってしまう状態。

妻には個人年金のみで医療保険がナイ。

ということで、ご夫婦の保険を見直すことに☆

子どもの医療保険が重複してたのでひとりにひとつずつにしましょ。

夫の家系がガンということでガン保障をプラス。

妻になかった医療保険もプラス。

すると保険料は月3,000円程度高くなっちゃう。

けど、

今見直した方が将来的に負担をおさえられるからここはちょっとガンバロウね!

p(*´∀`*)qeエイエイオー!!

【夫】必要なときまでムダなく保障

医療保険

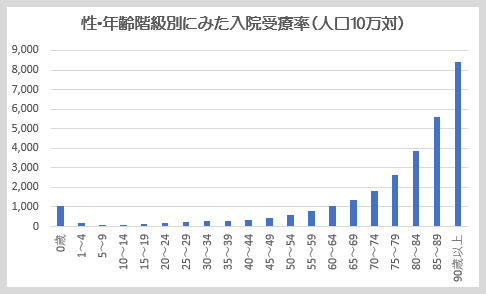

60歳をすぎて70歳を超えるとお医者さんにお世話になる機会が急増デス!

<厚生労働省 平成26年(2014年)患者調査の概況より>

夫の医療保険は75歳で終わってしまう…。

ということは75歳以降の医療費は自己負担!

75歳以上の方が自己負担する医療費の平均はだいたい90万円だから、、

それを自己負担しなければいけないとなると年金収入しかない老後は

(;´Д`)キツイワァ…

ということで、

長生きしてもダイジョウブ!な終身医療保険(月保険料 約3,200円)をお知らせしました。

死亡保険

下の子が23歳で社会人になるのはご主人が65歳のとき。

ところが、ご主人の死亡保険は57歳で『完』。

大学に進学する予定の子どもたちのために

「せめて65歳まで生活をカバーできる保障を」

ということで、月々の収入を補てんする「収入保障保険」(月額保険料 約6,000円)はいかが?

「収入保障保険」は月々の所得に当てはめて保障を設定できるから『わかりやすい』&『ムダがない』のが

(b゚v`*)イイネ♪

亡くなったときに受取れる金額を月20万円に設定しても現在の死亡保険料より安く収まりましたよ。

☆ち・な・み・に☆

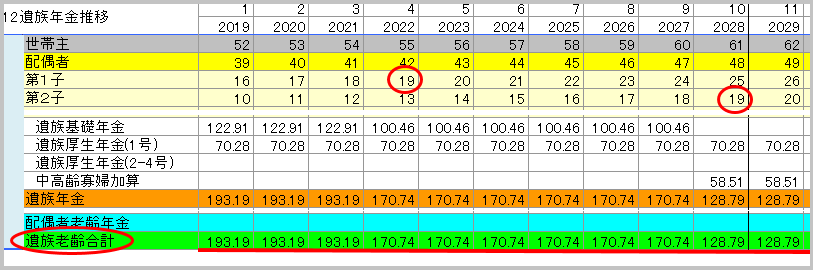

もしご主人が亡くなってしまったとき。

下の子が23歳になるまでにかかるお金は年平均おおよそ450万円でした。

遺族年金は子どもの成長に合わせて段階的に190万円、170万円、120万円と受取ることができます。

奥さまのパート年収108万円も合わせて考えると月々の生活に足りないお金は月15万円~20万円です。

「収入保障保険」を月20万円の保障に設定するとカバーできちゃいます!

∑d(d´∀`*)グッ!!

【妻】医療保険を新たに準備

妻には年金保険がアル!

でも、

医療保険がナイ ・・・!

Σ(‘Д’)ハッ

長女の医療保険が2つあったのでひとつは解約して、、

その代わり妻の分を準備(月保険料 約1,600円)してはいかがでしょ?

子どもちゃんはまだまだ若い

(*´ω`)♡

これからいくらでも安く契約することができちゃう♪

しかも長い人生で医療が変わってくると今の医療保険が合わなくなることはじゅうぶん考えられます。

まずは!

病気のリスクも年々高くなるママの医療保険を優先したいところ。

一方、10年以上前に契約された「年金保険」はなかなか良い商品です~♡

払込んだ保険料にたいして118%ほどになって返ってくるんですもん。

(*◇‘v′+艸)NICE♪*!

でも、

「もっと増やしたい!」

という希望があったので、

利率が固定されているタイプの『外貨建保険(定期払)』とさらに増やせる可能性がある『変額保険』をご案内。

最終的に『変額保険』での運用にチャレンジしたようですょ。

4.まとめ

Sさまの家庭は夫婦ともに将来設計をしっかり考えていらっしゃいます。

月の所得から積立にあてているお金は「学資保険」や「一般財形」も含めて毎月10万円ほど。

一方ボーナスはSさまにとって銀行貯金のような、すぐに引出せるお金(流動性資金)としての役割ですね。

そのボーナスの使い道を把握すること。それができたらもっと “家計のゆとり” を実現しやすくなるはずです。

携帯電話の料金を見直すことで年間20万円ほどの余裕ができるとさらに楽になりますね。

『家計の見直しが楽しみになった』と希望を持っていただけたことで生活がもっと楽しくなるんじゃないかなと思います。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日