【外貨建(一時払)】第一フロンティア生命「プレミアプレゼント3」6つの特徴と注意点

※画像は第一フロンティアHPより抜粋して添付

「健康寿命」という言葉をご存じですか?

健康に不安なく日常生活を送ることができる期間を「健康寿命」と言います。

人生100年時代は嬉しい反面、晩年は家族の手助けが必要となる可能性が高まりますね。

「プレミアプレゼント3」は認知症や介護状態になってしまったときでも、家族の負担を軽減してくれるプランがある一時払終身保険です。

また、相続時の遺産分割や納税資金に備えることもできます。

この保険に加入していることを前もってご家族に周知しておくことで、より安心して長生きできそうです♪

外貨建一時払保険はこんな方にオススメ!

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.「プレミアプレゼント3」のしくみ

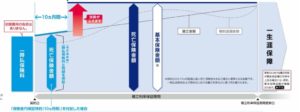

<死亡保障プラン>

イメージ図

お手持ちの資産を増やして

ご家族にのこせます!

※画像は第一フロンティアHPより抜粋して添付

契約してから10ヶ月経過すると、保険金額が指定通貨建(米ドル・豪ドル・円)で一時払保険料より確実に増えます。

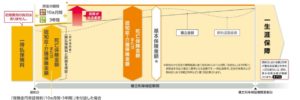

<認知・介護保障プラン>

イメージ図

お手持ちの資産を増やして

ご家族の介護負担にそなえます!

※画像は第一フロンティアHPより抜粋して添付

契約から10ヶ月または3年経過すると保険金額が指定通貨建(米ドル・豪ドル・円)で一時払保険料より確実に増えます。

2.「プレミアプレゼント」 の特徴

特 徴

①払込通貨は3つから選べる

②2つの画期的なプラン

③契約から10カ月、3年後に保険金額が増える

④無告知または告知3つで入れる

⑤目標値達成で自動的に増えたお金を確保

⑥解約時の受取方は3つ

【特徴①】払込通貨は3つから選べる

一時払保険料を支払う通貨は米ドル・豪ドル・円から選べます。

そしてさらに、運用する通貨も米ドル・豪ドル・円から選べるんです!

そして払込んだ保険料は運用通貨(指定通貨)ごとにその国の債券で運用されます。

つまり円建を選んだ場合は日本の債券で運用されるんですね~。

その場合外貨で運用するよりも増えない傾向にあるのですが、増やすよりも安全重視!という方は日本円も良いかもしれませんね。

【特徴②】2つの画期的なプラン

死亡保障のみのプランの他に、介護に特化したプランがあるんです!

介護保障プランは所定の認知症と要介護1以上の認定で、保険金を受取ることができますよ。

「死亡保障プラン」と比べて保険金額は少なくなるのですが、生きてる間に要介護1で保険金を受取れる安心感はとても魅力ですよね。

介護レベル5段階のうち、最も軽度だけれど認定者は28.6%と最も多いのが「要介護1」です。

:

●要介護1→28.6%

●要介護2→23.8%

●要介護3→18.5%

●要介護4→17.3%

●要介護5→11.8%

※参考 厚生労働省「令和2年年度、介護保険事業報告」

「生活の一部について部分的な介護を必要とする要介護1」、身近ですね。

【特徴③】契約から10カ月・3年後に保険金額が増える

特約を付加して、契約から10ヶ月または3年間保険金額を抑えることで、その後の保険金額がグンッと増える仕組みがあるんです!

それによって相続時により多くの保障を家族に残すことができますよ。

プランの内容によって保険金額が増えるまでの期間が変わります。

【特徴④】無告知または告知3つで入れる

「死亡保障プラン」は無告知で入れます。健康状態の告知や医師の診断も不要で手間いらず!健康不安のある方にも優しいですね。

「認知・介護プラン」は無告知で入れるプランと3つの告知で入れるプランがあります。告知があるかないかによって、保険金の増えるタイミングが変わりますよ。

告知別 契約後の保険金額最低保証期間

:

●無告知・・・最低保証期間3年

●有告知・・・最低保証期間10ヶ月

もし現在 持病があり、無告知で入るのは難しそうな方もあきらめないでくださいね!最低保証期間3年なら告知せずに加入できますから!

逆にご自身の健康状態に不安がなければ10ヶ月で保険金を増やせる告知アリがとっても有利です!

ご自分の年齢や健康状況に合わせて告知の有無を選べるところもとっても使いやすいですね。

【特徴⑤】目標値達成で自動的に増えたお金を確保

死亡保障プランでは目標値設定ができます!

米ドル・豪ドル建の場合、契約時に「ここまで増えたら嬉しいな♪」という円での目標値を設定します。(105%または110%~200%までの10%刻み)

運用成績が目標値に達成すると自動的に円で運用成果を確保し、円建の終身保険に移行してくれますよ!

運用状況を自分でチェックしなくてよいので楽チン&とっても安心です。

【特徴⑥】解約時の受取方は3つ

解約返戻金の受取方法はつぎの3つから選べます。

解約返戻金 受取方法

:

●一括受取

●年金受取

●一括受取+年金受取

介護状態になった時にはリフォームや身の回りの物が必要となりそうですが、事実この費用がけっこうかさみます。

まずは初期費用としてまとまったお金を受取り、残りを毎月の介護サービスなどに充てられるとしたらご家族も助かりますよね。

認知症や介護状態が進んで自分で請求できなくなったときは指定代理人請求制度を使ってご家族が本人の代わりに保険金を請求することができます。

3.「プレミアプレゼント3」の注意点

注意点

①契約時・受取時の「為替」

②契約時の「積立利率」

③年金受取時の手数料と税金

④解約控除がある

⑤解約時に市場価格調整が反映

【注意点①】契約時・受取時の「為替」

外貨建保険で一番気をつけるべきは為替の影響です!

この保険も外貨建の場合、円ベースでの保証はなく、為替の影響で元本割れすることがあります。

資産を減らさないためにも、契約時・解約時の為替相場には気をつけたいですね。

契約は円高で。解約は円安で!これ、鉄則です!

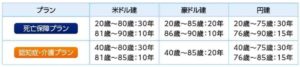

【注意点②】契約時の「積立利率」

積立利率の保証期間はプランや指定通貨、契約年齢によって様々なんですよね。

※画像は第一フロンティアHPより抜粋して添付

予定利率は月に2回、1日と16日に更改されますので、より利率の高い時に契約したいですね。

【注意点③】年金受取りの手数料と税金

解約返戻金を年金で受取るときには要注意。なぜなら一時金で受取るよりも手数料や税金の負担が重くなりやすいからです。

解約返戻金の受取人が同じ場合でみてみると、

一時金で受取ると

年金管理費・・・かかりません。

所得税・・・{(一時所得ー必要経費)ー50万円}×1/2}に対してかかります。

年金で受取ると

年金管理費・・・0.4%(円換算で受取る場合は最大0.35%)

所得税・・・(総収入金額ー必要経費)に対してかかります。

どうしても年金でという方は、ご自身のタイミングで一部解約しながら一時金として受取ると年金管理費を支払わなくても良くなりますよ。

【注意点④】解約控除がある

10年未満に解約や減額する場合ペナルティーが!

経過年数や指定通貨によって異なりますが、一時払保険料に対して5.5%~0.2%の解約控除を負担することになります。

10年以内にお金が必要になるライフイベントはないか?よく考えましょう。

【注意点⑤】解約時に市場価格調整が反映

「プレミアプレゼント3」は指定通貨建ての債権で運用されているのですが、債権が市場金利の影響を受けることによって解約金が増減するんです。このことを「市場価格調整」と言います。

短期間での解約はとても不利になりますから、解約をしなくて済むような資産計画を立てましょう。

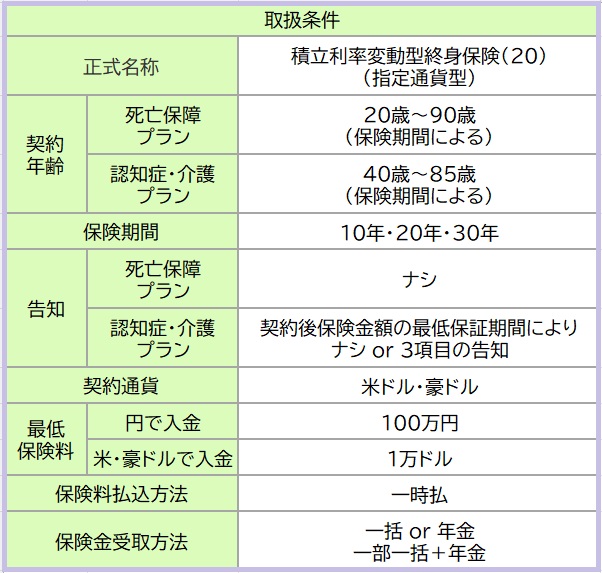

4.「プレミアプレゼント3」の取扱条件

主契約

死亡保険金

付加できる保障

5.各種手数料

契約初期費用

ナシ

保険関係費

保険の締結や維持、保障に支払う費用。

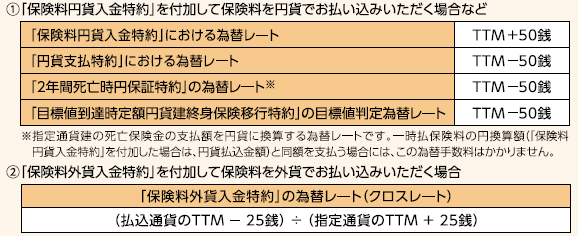

為替手数料

・円を外貨にするとき

・外貨を円にするとき

たとえば1$=100円とします。

一時払保険料が1,000万円とすると保険料を払込むときの手数料は「TTM+50銭」で5万円です。死亡保険金10万米ドルを円で受取るときの手数料は「TTM-50銭」で5万円となります。

6.現在の積立利率は?

プラン・指定通貨・契約年齢・告知の有無によって、積立利率や、積立利率保証期間が変わりますので、契約前にシュミレーションしてみることをおすすめします。

7.「プレミアプレゼント3」はこんな方に向いています!

「プレミアプレゼント3」は、まとまったお金があり、軽度の介護や認知症、相続時のご家族の心身的、金銭的負担を減らしたい方におすすめです。

手元の現金を目的のはっきりした保険で少しでも増やすことで、ご自身そしてご家族の安心も増えますね。

現在、介護保障保険は各社から出ています。

保険を通じて介護のこと、相続のことをお子さまやご家族と話合うきっかけにしてみるのも良いかもしれません。

他社との比較・設計書でのシュミレーションをして、より有益な介護保険を選びましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日