【外貨建年金(一時払)】第一フロンティア生命「プレミアカレンシー・プラス2」6つ特徴と注意点

※画像は第一フロンティア生命HPより抜粋して添付

第一フロンティア生命公式HP「プレミアカレンシー・プラス2」PDFパンフレット

「プレミアカレンシー・プラス2」は、外貨を運用することによって増えたお金で年金額が決まる、通貨指定型個人年金保険です。

外貨建だから円より高い金利が期待できます。

「年金は若い時からコツコツ」というイメージがありますが、告知が不要なので高齢になってからも気軽にスタートOK!

一時払で契約できます。

年金の受取時期を早めたり遅くしたりできる自由度の高い保険です♪

外貨建一時払保険はこんな方にオススメ!

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたいこちらから

目次

1.「プレミアカレンシー・プラス2」のしくみ

2つのプランがあります。

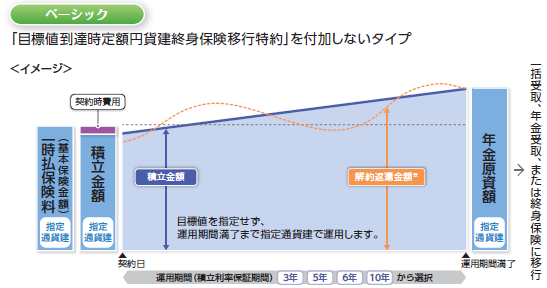

<ベーシックタイプ>

イメージ例

◆特約を付けないシンプルなプランです。

一時払保険料から手数料(契約時初期費用)が2.5%~6.0%差引かれ、米ドル・豪ドル・ユーロいずれかで運用されます。

運用期間が終わると年金受取り開始です。

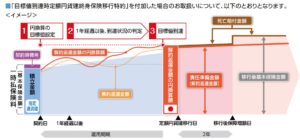

<デイリーターゲットタイプ>

イメージ例

◆「ベーシックタイプ」に円貨での目標値を設定できる特約をつけたプランです。

「目標値到達時定額円貨建終身保険以降特約」

※画像は第一フロンティア生命HPより抜粋して添付

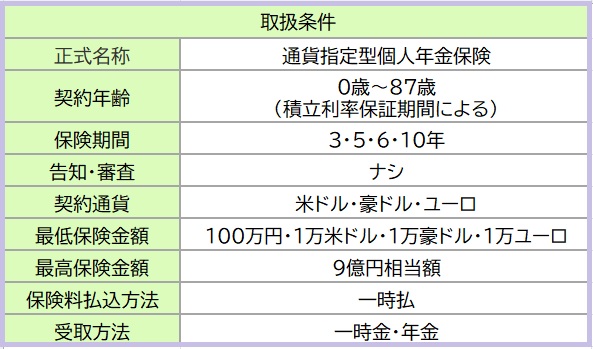

2.「プレミアカレンシー・プラス2」の契約条件

主契約

死亡保険金

保障を含む特約

ナシ

3. 各種手数料と現在の積立利率は?

契約時初期費用

基本保険金額に対する費用で、運用期間に応じて異なります。

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用。

積立利率の更新時

運用期間を更新するとき、基本保険金額にかかる手数料。

終身保険へ移行時の費用

保険契約の維持、死亡保障などにあてられる費用を基本保険金額から控除。

為替手数料

外貨と円を交換するときにかかる手数料。

:

「一時払保険料10万ドル※」とすると手数料は5万円となります。

※1$=100円とすると10万ドル=1,000万円

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。

クレジット払いをすることで保険料を入金するときの為替手数料をおさえることもできますよ。

クレジットカードのポイントは一般的に0.5%。

そうです!手数料がペイできます!

年金管理費

年金受取期間中に年金額に対して0.4%。

その他

市場価格調整あり

4.「プレミアカレンシー・プラス2」の特徴

特 徴

①告知や医師の診察不要

②積立利率が一定

③目標金額を円で確定

④受取方を選べる

⑤年金を繰上げ・繰越しできる

⑥更新できる

【特徴①】告知や医師の診査不要

告知が不要なので、決断したらすぐに入れます♪

健康状態に不安がある方や高齢の方も嬉しいですね。

この保険は相続対策にも活用できるのですが、相続対策を考える人の割合は60代以上が顕著に多くなります。

でも60歳を過ぎると健康面に自信がなくなってきませんか?

そんなあなたも「告知も審査も不要」とあれば心配ご無用です。

ただし入院中の方や余命宣告を受けてる方は入れませんのでご注意ください。

【特徴②】積立利率が一定

積立利率の設定は毎月2回(1日と16日)です。

より利率の高いタイミングを選んで契約でき、契約時の利率は、満期または更新時まで一定です。

すると契約時点で将来受取れる金額が外貨ベースで分かりますから資金計画が立てやすく安心ですね。

【特徴③】目標金額を円で確定 「デイリーターゲット」

まず最初に「ここまで増えたらうれしいな♪」という円建の目標値を自由に設定しましょう

※105% または110%から200%(5%きざみ)

その目標値に到達すると、増えたお金が自動的に円貨で確保され為替リスクのない円建の終身保険に移行されます。

為替チェックは保険会社にお任せだから安心して持っていられますね。

でももし運用期間中に目標値に達しなかったら???

ご安心あれ!満期時には外貨ベースで年金原資額を確保できます!

あとはそのときの為替によって受取方を選択しましょう!

【特徴④】受取方を選べる

受取り方法も色々あるんです。

外貨受取、円貨受取、一括受取、年金受取、外貨建終身保険に移行、運用期間を更新などなど。

年金だって確定年金や終身年金などから選べちゃいます。

満期時は金利・為替の状況からその後の資産形成を見直すチャンスでもあり、よりあなたの得になる受取方法を選択できますよ!

【特徴⑤】年金を繰上げ・繰越しできる

契約時の設定よりも年金を受取るタイミングを早めたり、先にのばすことで、自分の状況に合わせて資産を受取ることができます。

それによって為替リスクを回避!

円安時期に受取ることで、予定より多くのお金が受取れます!

<ポイント>

:

●早めるには・・・「契約後1年以上経過」してから。

●先のばすには・・・「年金開始日前」に1回だけ、最長3年、日単位で先のばしできます。

契約時に設定していた「年金支払開始日」には利率が再設定されます。

更新と違って、手数料がかかりません。

【特徴⑥】運用期間を更新できる

満了日が来たら運用期間を更新することもできて、利率は新しく設定されます。

指定通貨も変更することができるので、より高利率で円高傾向の通貨を選ぶことができるんです!

すぐにお金が必要なら一括受取、もう少し運用したいなら運用期間をもう一度設定しましょう。

更新は何度でもできますが、年金支払時期を繰延べるのと違って手数料がかかる点はお気を付けくださいね。

5.「プレミア・カレンシープラス2」の注意点

注意点

①一般的な保険との違い

②契約時費用

③契約のタイミング

④受取りのタイミング

⑤年金で受取ると手数料が発生

【注意点①】一般的な保険との違い

運用メインの商品なので、支払った保険料を大きく上回る多額の死亡保障はありません。

死亡保障が必要な方にはより適切な保険がほかにあります。

でも逆を言えば保障に支払う保険料が少なく、しっかり積立てることができ、保険料も割安というメリットでもあります。

【注意点②】契約時の費用

契約時初期費用は一時払の外貨建保険にはよくあるのですが、契約時費用が比較的高いです!

例えば、1000万円を10年で運用するとしますね。

契約時費用は一時払保険料の6.0%。つまり60万円の手数料がかかることを理解して始めましょう。

ただし、契約時初期費用が高いからと言って、運用成果も劣るかというとそうでもないんです。

できることならより増やせる保険を選びたい!

ご自身の設計書で運用シュミレーションを比較してはじめてお得な保険がわかります。

【注意点③】契約のタイミング

積立利率も大切ですが、一時払の外貨建保険では契約時の為替レートがかなり重要です。

契約はできるだけ円高のときにしましょう。

契約時とくらべて保険金や解約返戻金を受取るときの為替レートが円安だったら、為替差益によってさらに利益を増やせる可能性がありますよ。

【注意点④】受取のタイミング

一括で受取るときにとくに注意すべきポイントは2つ。

「為替」と「市場価格調整」です。

「死亡保険金」「満期保険金」を受取る時、つぎの条件にあてはまっていれば資産を減らすことなく確保することができます。

●契約時より円安であること

●契約時の利率より解約時の利率が低いこと(市場価格調整とは?)

「更新」や受取の「繰延べ」も活用しながら、タイミングをみて受取るようにしたいですね。

【注意点⑤】年金で受取ると手数料が発生

解約返戻金を年金で受取るときには手数料がかかります。

たとえばこの保険では「年金額に対して0.4%」が毎年かかるのですが、年金額が100万円だったら手数料は毎年4,000円です。

しかも円高であっても受取らなければいけません。

そんなのもったいない、と思う方は為替のタイミングを選べる一時金での受取も検討してみると良いと思います。

一時金受取はほかに一時所得がなければ税制面でも “有利” なので、税金を抑えられる可能性が高まります。

6.現在の積立利率

積立利率の設定は月に2回、為替レートも日々動いています。

最新の情報をこちらから確認してみましょう

7.こんな方に向いています

プレミアカレンシー・プラス2は、大きな保障がほしいというよりも、まとまったお金を短期間で運用して増やしたい方におすすめです!

生活環境の変化に合わせて受取方法を選んだり更新でき、自由度が高く使い勝手が良いところが魅力の年金保険です。

運用期間も選ぶことができるので、期間を短く設定すれば、こまめに運用の方向性を見直せて次の資産運用への乗換えも軽やかにできますね。

最後に、外貨建保険は少々複雑です。

投資需要にともなって外貨建保険に関わるトラブルも急増し、金融庁も警鐘を鳴らしています!

外貨建保険のメリット・デメリットをよく理解し、焦ることなく必ずご自身の設計書で確認・比較をして納得してから契約しましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日