【外貨建終身(定期払)】マニュライフ生命「こだわり外貨終身」4つの特徴と注意点

マニュライフ生命公式HPより添付

マニュライフ生命公式HP

三大疾病になったら保険料免除!それだけでもありがたいのに、解約返戻金が大幅にUP⤴

今後払うはずだった保険料を全額払ったものとして、積立金を前倒しで受取れる!!これがマニュライフ生命「こだわり外貨終身」のすごさです!!

ほかにもタバコを吸わない方は保険料割引など、一生涯の死亡保障+こだわりポイントをみていきましょう♪

定期払の外貨建保険はこんな方に向いてます

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

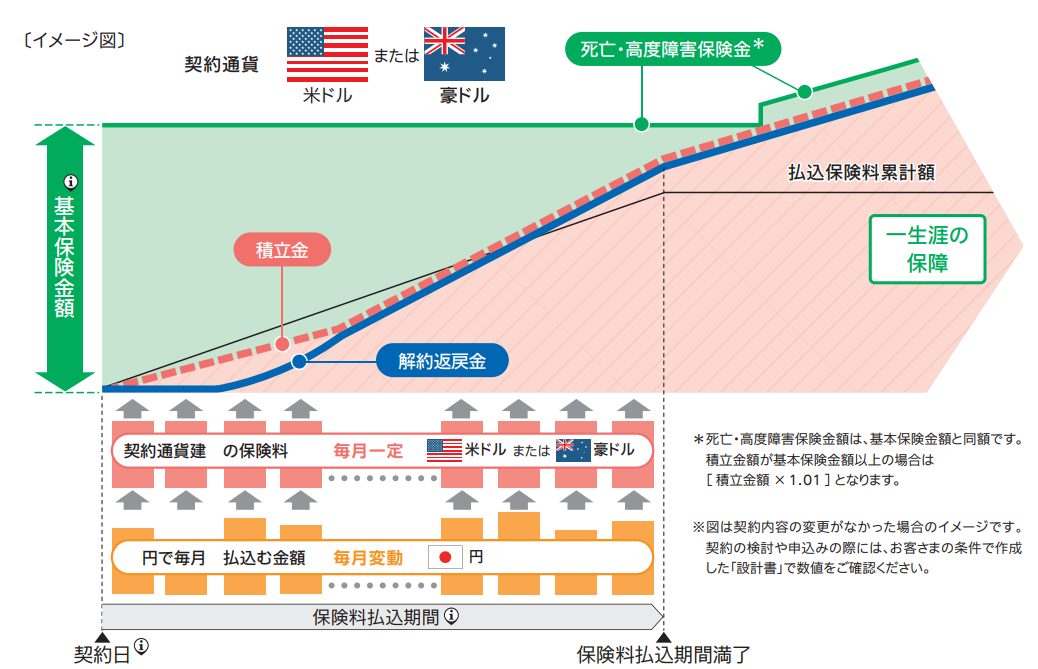

1.「こだわり外貨終身」のしくみ

※マニュライフ生命公式HPより添付

円で払込んだ保険料を契約時に選んだ通貨(米ドルor豪ドル)で積立、各通貨で運用していきます。

外貨建の保険料は毎月一定ですが、円の支払金額は為替レートの影響で毎月変動するんです。

そして契約直後から一生涯の保障が続きます。

2.「こだわり外貨終身」の特徴

特 徴

①保険料払込免除で積立率が超UP⤴

②タバコを吸わない方は保険料割安!

③積立利率は毎月更改でリスク減少

④クレジットカード払いできる

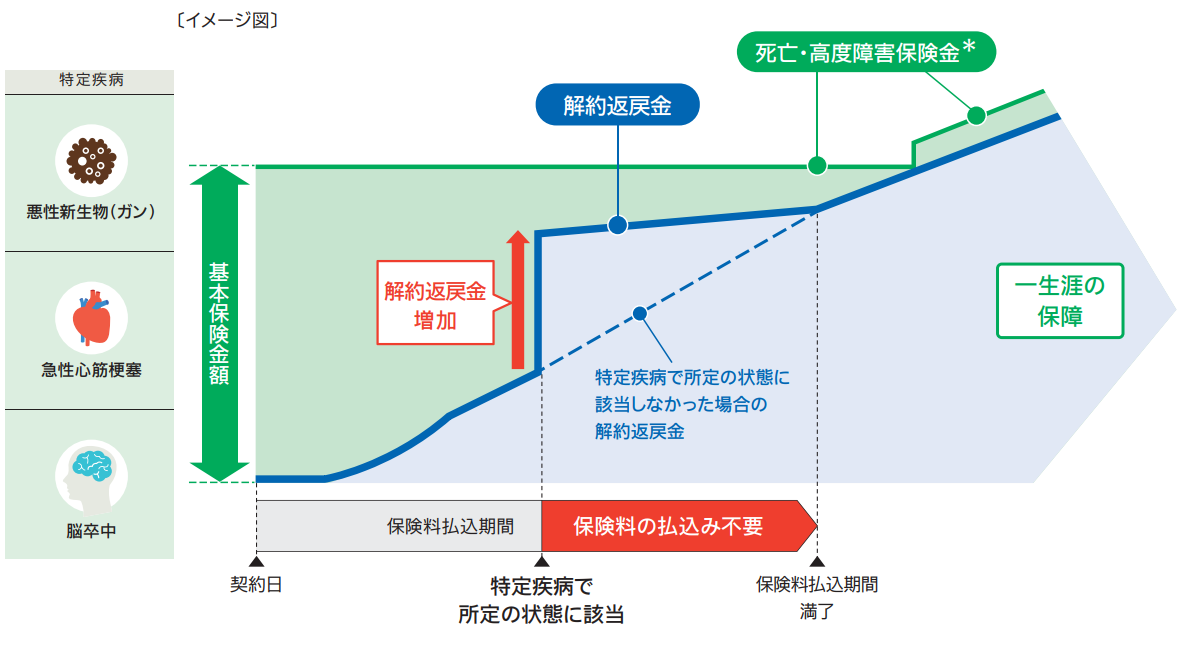

【特徴①】保険料払込免除で積立率が超UP⤴

三大疾病で保険料払込免除(注意点②↓所定の状態に該当した場合)になると、その後の保険料は免除され一生涯の保障は継続!

さらに、今後払う予定だった保険料をマニュライフ生命が全額前倒しで積立てくれるので、支払免除と同時に解約返戻率が大幅にUPするんです。

※マニュライフ生命公式HPより添付

※マニュライフ生命公式HPより添付

どのくらい解約返戻率がアップするの?

基本保険額▶10万米ドル

保険払込期間▶30年満了

保険期間▶終身

月払保険料▶191米ドル(非喫煙者割適応)

60歳までの累計保険料▶68,760米ドル

上記の契約者が15年後45歳での解約返戻率比較

A)三大疾病に該当し支払免除になると

解約返戻率170.3%

(解約返戻金58,552米ドル)

B)支払免除でないとき

解約返戻率87.0%

(解約返戻金29,929米ドル)

A)とB)の差は28,623米ドル。

1米ドル=100円で計算した場合、三大疾病に該当すると金額にして解約返戻金が約286万円も増えるんです!

仕事も出来なくて収入は減り、治療にお金がかかることが予想されるのでとても不安になるかもしれません。

そんなときまとまったお金を準備できたらご本人もご家族も治療に専念できるのではないでしょうか。

注)解約した場合は一生涯の終身保障は無くなります。

【特徴②】煙草を吸わない方は保険料割安!

タバコを吸わない方はノンスモーカー料率で保険料が約8~10%割引かれます。

例えば20歳男性が払込期間満了まで保険料を支払ったとすると、1米ドル=100円で計算した場合約57万円もお得!

適応されるには過去一年喫煙してないことや所定の検査をクリアなど条件があります。

【特徴③】積立利率は毎月更改でリスク減少

積立利率を毎月見直すことを更改といいます。利率が高くなれば見直しはプラスに反映されますね!

保険料を長く払いつづけるほど利率が平均化され安定しますし、利率が下がったとしても年1.5%の最低保証があるのは安心ですね。

【特徴④】クレジットカード払いできる

毎月の支払いにクレジットカードが使えるのはありがたい。ポイントがためられます♪

3.「こだわり外貨終身」の注意点

注意点

①円安時には保険料負担が増加

②三大疾病保険料払込免除特約の基準が厳しい

③受取時のタイミング

【注意点①】円安時には保険料負担が増加

払込期間中に円安になると、保険料の負担が大きくなってしまいます。

1$=100円のときに保険料が1万円としたら、

1$=150円になると15,000円にも。

もちろんその逆もありますが、今より円安が進む可能性を意識して無理なく払い続けられる金額で設定することはとても大切ですね。

【注意点②】三大疾病保険料払込免除特約の基準が厳しい

払込免除には基準があって、急性心筋梗塞と脳卒中の場合60日以上所定の状態が継続しなければ適応されません。

他社と比べると厳しいほうなのは気になるところ。

ただし悪性新生物(ガン)に関しては2人に1人がガンにかかる時代なので使う可能性が高い特約です。(上皮内ガンは含まれない)

【注意点③】受取時のタイミング

円で受取るなら円安のとき!

保険金にしろ解約返戻金にしろ、円安を意識して受取る資産をできれば増やしたいですね。

契約通貨(米または豪ドル)で受取れるので、円高であれば外貨預金口座に預け円安に傾いたタイミングで円で受取ることもできるんですよ。

資産の一部を外貨で持つことは通貨分散で資産を守ることにもつながります。すぐ使う予定がなければ外貨で受取るのも一つの方法ですね。

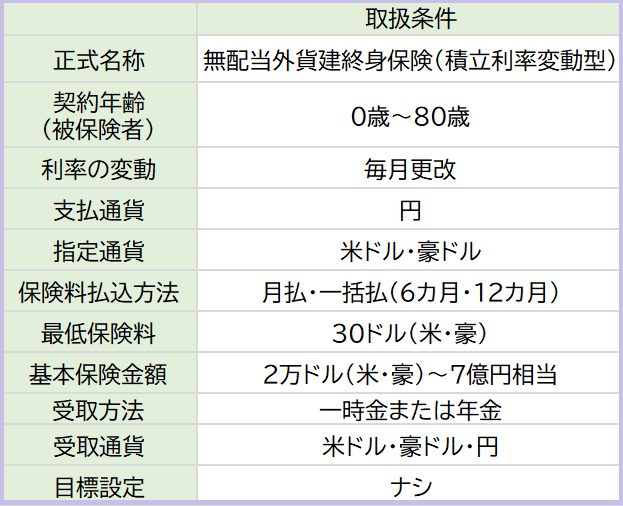

4.「こだわり外貨終身」の取扱条件

5. 各種手数料

保険関係費

払込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用。それ以外の金額が積立られます。

解約控除

保険を解約・減額した場合、契約日から10年間は手数料が発生。三大疾病で保険料が払込免除になった場合には契約日から10年以内に解約・減額しても手数料は発生しません。

為替手数料

外貨と円を交換するときにかかる手数料。

●円で保険料を支払うとき

1米・豪ドルあたり0.5円かかります。

保険料1万円だったら50円。

(1米・豪ドル=100円の場合)

●円で保険金などを受取るとき

1米ドルあたり0.01円かかります。

保険金額100万円とすると100円。

(1米ドル=100円の場合)

1豪ドルあたり0.03円かかります。

保険金額100万円とすると300円。

(1豪ドル=100円の場合)

年金管理費

死亡保険金または積立金を年金で受取る場合、年金支払い準備金に対して0.4%の手数料がかかります。

年金支払い準備金が500万円とすると2万円控除されます。

6.解約返戻率シュミレーション

先ほどと同じ非喫煙者保険料率の月払保険料191.00米ドルで積み立てると・・・

基本保険額▶10万米ドル

保険払込期間▶30年満了

保険期間▶終身

月払保険料▶191米ドル(非喫煙者割適応)

60歳までの累計保険料▶68,760米ドル

上記の契約は30年満了60歳払込完了。

最低利率1.5%で積立た場合でも保険料払込期間満了直後には100%を超えてます。

その後も経過年数が長いほど解約返戻率がUPしてますね。

7. 予定利率

積立利率は毎月1回(1日)、マニュライフ生命が設定する基準積立利率をもとに見直されます。

積立利率の設定例はこちらから

→ 積立利率

8. こんな人に向いています!

一生涯の死亡保障も必要で、将来にむけて資金を準備したい、三大疾病(特にガン)の備えもしておきたい方にむいてます。

ただし早期解約してしまうと増えるどころかマイナスになりますので要注意。

為替レートの影響で円の支払金額が増減しても払い続けられる無理のない金額設定をこころがけたいですね。

以上、マニュライフ生命「こだわり外貨終身」をみてきました。

似たような他社の保険と比較することも大切ですし、もし保障はいらず増やしたい、数十年かけつづける時間があるとしたらイデコやつみたてNISA、投資信託なども検討してみましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラスⅡ」4つの特徴と注意点 - 2024年4月23日

- 【外貨建(定期払)】ジブラルタ生命「米国ドル建介護保障付終身保険」5つの特徴と注意点 - 2023年11月30日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建家族収入保険」4つの特徴と注意点 - 2023年11月11日