【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点

今回はドルスマートSのご紹介です。

でもじつはドルスマートSのほかにドルスマートもあってこの2つはどちらも米ドル建の終身保険なんですね~。

ドルスマートと何が違うの?

気になりますよね♪ ドルスマートSはドルスマートに三大疾病・要介護の手厚い保障をプラスできます!

どちらも日本人に多いリスクですから、この備えができるのは魅力ですね!

定期払の外貨建保険はこんな方に向いてます

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上お金を準備したい

目次

1.「ドルスマートS」のしくみ

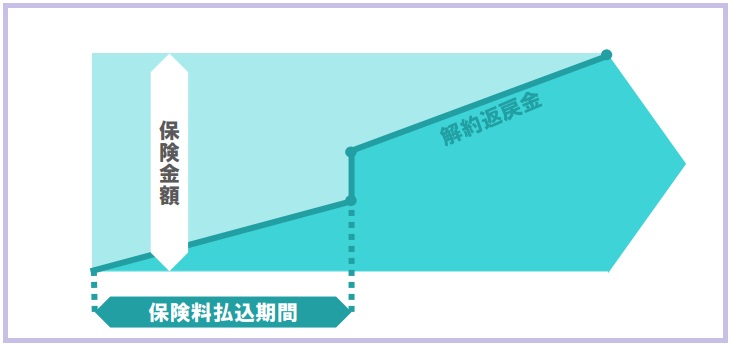

ドルスマートSは円より利率の高い米ドルで積立運用する外貨建保険です。

そして基本プランと低解約返戻金プランから選べます。

<基本プランイメージ>

<低解約返戻金型プランイメージ>

図:独自作成

積立利率は毎月見直されて、もし高利率がつづくと契約時に設定した保険金額よりも増えていきます!

しかも一度増えた保険金額は増えることはあっても減ることはないんです♪

三大疾病や介護保障の特約をプラスすればさらに保障が充実します!

低解約返戻金プランは保険料払込期間中の解約返戻金を低くおさえることで保険料は割安に!

そして払込終了後、解約返戻金がグンと増えるんです。

返戻率については後ほどご案内しますね☆

2.「ドルスマートS」の特徴

特 徴

①円建の死亡保険より割安

②3大疾病・要介護状態も保障

③運用実績が良いと死亡保障額UP!

【特徴①】円建の死亡保険より割安

まとまったお金がなくても契約直後から大きな死亡保障を準備できます。

子育てなどこれからお金がかかる家庭ではとくにありがたいですね。

【特徴②】3大疾病・要介護状態も保障

2つの頼もしい特約をプラスできるんです。

★三大疾病・要介護状態の保障特約

三大疾病や要介護で所定の状態になると契約時の死亡保険金額と同額の一時金が受け取れます。(一時金を受取しだい保険終了)

★三大疾病・要介護状態時の保険料払込免除特約

三大疾病や要介護2相当で以後の保険料はいりません!

<支払事由>

3大疾病は日本人の死因で見ても48.7%ですから、罹患率はもっと高くなります。そして要介護状態は75歳以上で4.5人に1人です。参考:令和3年(2021年)人口動態統計概数(厚生労働省)

どちらも可能性の高いリスクですね。

保険料は少々高くなるけれど、あると安心感の高い特約だと思いませんか?

【特徴③】運用実績が良いと死亡保障額UP

最低利率より高い利率が10年以上続くと将来の死亡保障額が増えるんです!

一度増えると減ることはない、期待しちゃいますね~♪

3.「ドルスマートS」の注意点

注意点

①円で支払う保険料は毎回変動

②受取は円安を意識して

③保険料払込中の途中解約

④金利〇%最低保証の落し穴

【注意点①】円で支払う保険料は毎回変動

保険料が米ドルで一定額だと為替の影響で円の支払金額が毎回変動します。

例)月払保険料100米ドル・・

1米ドル100円で保険料:1万円

1米ドル150円で保険料1.5万円

1米ドル200円で保険料:2万円

為替の影響ってほんとに大きいんです。

2024年3月現在1米ドル150円ほどですが今より円安が進んだとしても払える金額を意識しましょうね。

【注意点②】受取は円安を意識して

外貨を円で受取るときも為替の影響を受けますよ。

130円からみて100円が円高、150円が円安です。受取のタイミングは円安を意識ですね。

円高で受取ると資産を減らしてしまう可能性があるので気をつけましょう!

【注意点③】保険料払込中の途中解約

払込期間中に解約してしまうと、受取る解約返戻金が払込んだ保険料よりも少なくなってしまいます。

特に低解約返戻金型の途中解約は基本プランよりも受取額が少なくなってしまうので注意してくださいね!

払込期間が終われば低解約返戻金型の方がグンと増えるので楽しみです⤴

【注意点④】金利〇%最低保証の落し穴

積立利率2.5%保証と聞くと「銀行の金利より高い!」「いいね!」って感じしませんか?

残念ながら保険では支払った保険料から保険関係費などひかれるため、2.5%の金利はほとんどなくなります。

つまり実質利回りはもっと低い、ということです。

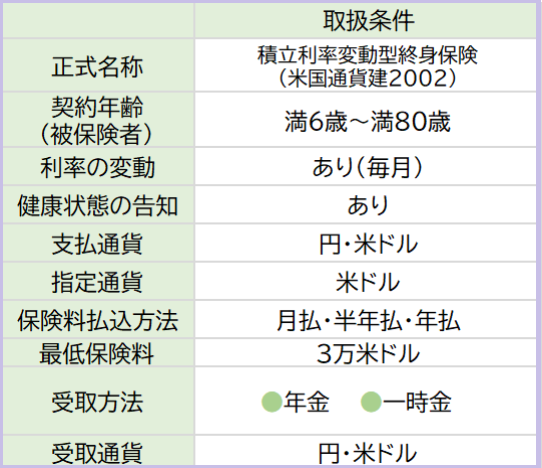

4.「ドルスマートS」の取扱条件

主契約 死亡保障

5. 各種手数料

保険関係費

保険契約の締結・維持、死亡保障などにあてられる費用。それを差引いた金額が積立られます。

解約控除

保険を解約・減額した場合、契約日から10年間は手数料が発生します。

為替手数料

円を外貨にするとき1$あたり0.5円

外貨を円にするとき1$あたり0.5円

保険料月1万円支払う手数料は50円、年間では600円。

死亡保険金10万米ドル(1千万円)受取時の手数料は5万円。

手数料はけして安いとは言えないです。もっと安い会社もありますよ。

年金管理費

年金支払期間中、年金支払い日に毎年かかる手数料です。手数料額は年金額に対して1.0%。

6. 解約返戻金シュミレーション

契約年齢や払込期間などの契約条件が同じとき、基本プランと低解約返戻金プランだと保険料や解約返戻率は違います。

さて、どう違ってくるのか、イメージをお伝えしますね!

・保険料の比較

低解約返戻金プランは基本プランより、1割ほど安くなります。

たとえば基本プランの月払保険料が100米ドルだとしたら、低解約返戻金プランは90米ドルくらい。

このとき1米ドル=100円だとしたら、基本プランの月払保険料が10,000円で低解約返戻金プランは9,000円。つまり低解約返戻金プランの方が1,000円ほど安くなるイメージです。

保険料払込免除特約をつけると、どちらのプランも1割前後高くなります。

・解約返戻率の比較

払込途中で解約してしまうと、、低解約返戻金プランの解約返戻金は基本プランの7割ほど。

だいぶ損しちゃいます・・・。

そのかわり、払込終了後は低解約返戻金プランの解約返戻率のほうがどんどん高くなって大逆転しますよ!!

途中解約の心配さえなければ、低解約返戻金プランの方が基本プランより月々の支払も安く、払込終了後の解約返戻率も魅力的です!

7. 現在の予定利率

最新積立利率はこちらから→積立利率

8. こんな方に向いています!

割安な保険料で大きな保障が必要な子育て世代の方、将来の 三大疾病や要介護状態に備えたい方にも喜ばれる保険です。

三大疾病や要介護状態に備えたい方にも喜ばれる保険です。

保険料を払終えた頃から解約返戻率が100%超えていきますから、将来の貯蓄にも適していますよ。

積立型の保険は払込期間が短いと解約返戻率が早く高くなります。ご自身の設計書でいくつかパターンを比較検討するともっとイメージできますね。

一方で、保障は必要なくて将来のお金を準備したいのなら、保険よりNISAなどの投資信託が向いてることも。

あなたの人生にとって最適な選択をしましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日