【外貨建終身(定期払)】明治安田生命「つみたてドル建終身」5つの特徴と注意点

※明治安田生命HPより添付

毎月5千円から始められる ”明治安田生命のつみたてドル建終身保険”。 円より金利の高い米ドルでコツコツ増やす商品です。

支払いは毎月円で一定額なので、貯金が苦手なかたでも計画的にお金を貯められます!

払込終了後は、久々に海外へ行こうか、大々的にリフォームしようか、使い道を考えるのは楽しいですね♪

もしくは一生涯の保障でのこそうか?継続すれば相続対策にもなるんです。

今はまとまったお金は用意できないなぁ、

持病があるから告知型の保険には入れないのよね、

そんなあなたにこの保険がピタっとくるかもしれませんよ。

定期払の外貨建保険はこんな方に向いてます

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

1.「つみたてドル建終身」のしくみ

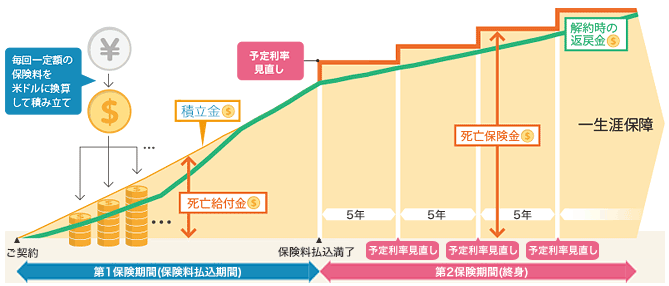

<イメージ図>

※明治安田生命HPより添付

毎月一定額を円で支払い円より利回りの高い米国債券で運用しながら積立ます。払込期間の予定利率は一定、払込満了後は5年ごとに見直されます。

払込期間は10年~最長30年(5年ごと)に設定できます。この間死亡保障を積立金額までにおさえ、一定期間内は解約返戻金を70%程度と低く設定(低解約返戻金型)することで払込満了後の受取り金額がグンと増えます⤴⤴

増やした資産は・終身保険にして家族にのこす・自分で使う・年金でうけとる、など自由に決められますよ。

2.「つみたてドル建終身」の特徴

特 徴

①健康状態の告知不要

②毎月の払込金額は円で一定

③払込期間の予定利率が一定

④払込満了後の死亡保障・解約返戻金アップ

⑤払込満了後の資産活用

【特徴①】健康状態の告知不要

健康状態の告知や医師の診査がありません♪ 健康面に不安を感じている方でも安心して入れます。

【特徴②】毎月の払込金額は円で一定

円で支払う保険料が一定だと、毎月毎年の支出が計画しやすいですね。

そしてこれがドルコスト平均法です!日々上がったり下がったりする米ドルを円で同じ金額ずつ購入することでより少ない金額で効果的にお金を増やすことができます!

一度に米ドルを購入する ”一時払外貨建て保険” と比較すると為替の影響を受けにくくなるので、ドルコスト平均法を使ったこの商品は、外貨建保険初心者さんにも精神的にオススメですよ!

ドルコスト平均法詳しくはこちら→ドルコスト平均法

【特徴③】払込期間の予定利率が一定

払込期間中の利率は一定。契約日の予定利率で運用されます(↓7参照)。

ということは契約時点で払込満了時の金額が外貨建でわかります!貯まったお金をどう使おうか、いまからワクワクしちゃいますね♪

なお、払込満了後の予定利率は5年ごとに見直されます。最低保証予定利率(0.25%)があるのは安心材料です。

【特徴④】払込満了後の死亡保障・解約返戻金アップ

保障って若いうちはそんなに必要なくても将来的にはやっぱりあると安心。死亡保障も解約返戻金も後から大きく増えるとなれば、今から〇年後にむけて積立頑張るぞ!って励みになりますね。

ただし払込一定期間内に解約した場合にはペナルティがあり損が大きくなってしまうので、必ず無理なく継続していける保険料で積立しましょう。(解約控除↓5.参照)

【特徴⑤】払込満了後の資産活用

払込満了後の受取方は大きく3パターン

⇒死亡保険金を家族が受取。(円or米ドル)

:

2.解約して一時金

⇒必要な時期に解約し自分で受取。(円or米ドル)

:

3.新たに年金に加入

⇒解約して受取った円で一時払個人年金保険に加入。

ご自身の状況をみて、ベストな選択をしていきましょう。

例えば1.は相続対策になります。死亡保険金は、法定相続人1人あたり500万円までは非課税で受取れますよ。

3.「つみたてドル建終身」の注意点

注意点

①受取のタイミング

②払込期間中の死亡保険金が小さい

②早期解約はダブルパンチ

【注意点①】受取のタイミング

外貨を円で受取るタイミングは円安で!為替差益により資産を増やせる可能性がより高くなります。

円高であれば米ドルで受取って、円安になるまで据置くこともできますよ。

【注意点②】払込期間中の死亡保険金が小さい

払込期間中の死亡保障は積立金相当額におさえられています。

ということは、契約直後から大きな保障が欲しい方には向かない商品なのでお気をつけください。

【注意点③】早期解約はダブルパンチ

この保険は早期解約をしてしまうと「解約控除」というペナルティもあり、さらに解約返戻金が減ってしまいます。

仮に1年で解約した場合は積立にあてられる保険料のうち約60%の解約返戻金しか戻りません。

ですので続けられるように、無理のない金額、期間で設定することがとても大切です!!

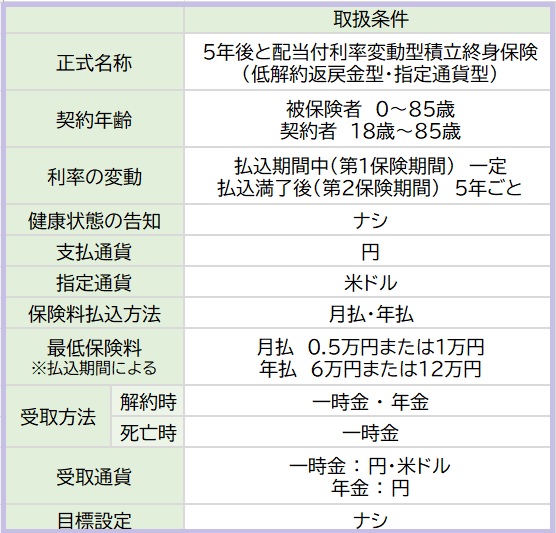

4.「つみたてドル建終身」取扱条件

<取扱条件>

付加できる保障

●ナシ

5.各種手数料

保険関係費

契約の維持や管理、保障に支払う費用。

為替手数料

円を外貨に、外貨を円に、それぞれ1$あたり0.25円

※1米ドル=100円のとき

●保険料1万円を支払うときの手数料は月25円(年間300円)

●一時金や死亡保険金など1万米ドルを受取るときの手数料は2,500円

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。

解約控除

契約日から一定期間内に解約すると年数に応じて発生する手数料のこと。積立金額から控除されます。

※解約控除率は20%×(1-経過月数÷120)

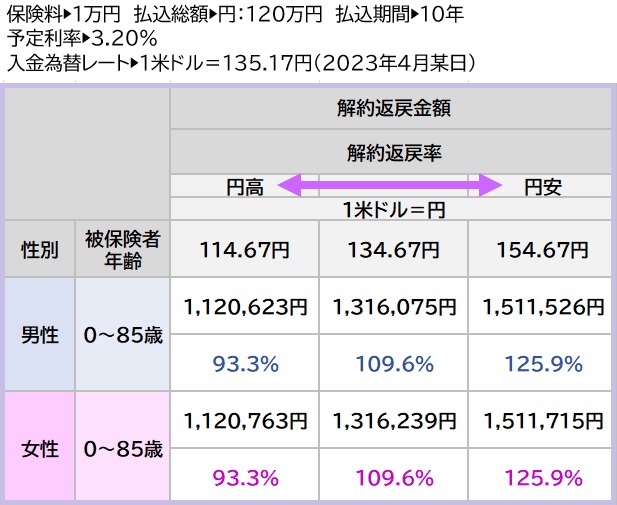

6.解約返戻率シュミレーション

明治安田生命「つみたてドル建終身」の解約返戻率は同じ日に契約した場合、性別や年齢は関係なく同じです。

<解約返戻率>

~払込満了直後~

7.現在の予定利率

米国債の金利をふまえ毎月1日に予定利率が設定されます。こちらからご確認ください

8.こんな方に向いています!

明治安田生命「つみたてドル建終身」は「外貨でできるだけ安全に、できるだけ資産を増やしたい」「相続対策がしたい」という方向けの商品です。

明治安田生命「つみたてドル建終身」は「外貨でできるだけ安全に、できるだけ資産を増やしたい」「相続対策がしたい」という方向けの商品です。

払込期間を終えた後にうまみが増し、途中解約してしまうと大きく損してしまう商品ですから、無理なく続けられる保険料で検討してほしいですね。

他社で同じタイプの商品もあるので、シュミレーションやご自身の設計書で比較することが大切です。

保障が全く必要がないのであれば、より資産を増やせる可能性のあるNISAや投資信託も検討してみてくださいね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラスⅡ」4つの特徴と注意点 - 2024年4月23日

- 【外貨建(定期払)】ジブラルタ生命「米国ドル建介護保障付終身保険」5つの特徴と注意点 - 2023年11月30日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建家族収入保険」4つの特徴と注意点 - 2023年11月11日