【変額保険(有期型)】あんしん生命 「マーケットリンク」のメリット・デメリットをご紹介!運用実績も注目!

2017年8月2日に発売の “マーケットリンク” は『アクサ生命のユニットリンクを意識して作られた』変額保険です。

アクサ生命のユニットリンクやソニー生命のバリアブルライフと同じく一定期間の保障がほしい、将来や老後のお金を増やしたい

そんなひとに適した商品です。

変額保険(有期型)はこんな方にオススメ!

●保障もほしいし運用もしたい

●運用リスクがあることを理解している

●運用期間が10年以上ある

目次

1.しくみと特徴

●契約年齢:0~65歳

●保険期間:15年以上かつ満了時年齢80歳以下

●保険料払込み期間:全期払

●受取り方法:一時金または年金(年金支払特約)

●基本保険金額:200万円~7憶円(10万単位)

●最低保険料:5,000円

東京海上日動あんしん生命 公式HPより

東京海上日動あんしん生命 公式HPより

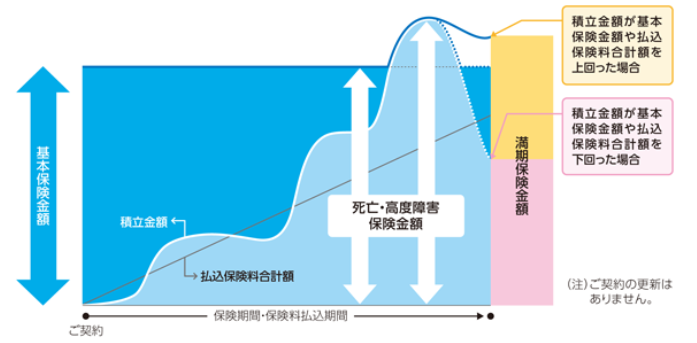

マーケットリンクは運用実績によって

死亡給付金

解約返戻金

満期受取金

が増えたり減ったりし、死亡保障のみ最低保証されます。

たとえば保険金額を1,000万円に設定すると、運用実績が悪くてもそれ以下になることはなく、運用が好調だったら増えます。

保障を準備するなら!積立型の死亡保険のなかで変額保険はもっとも割安です!

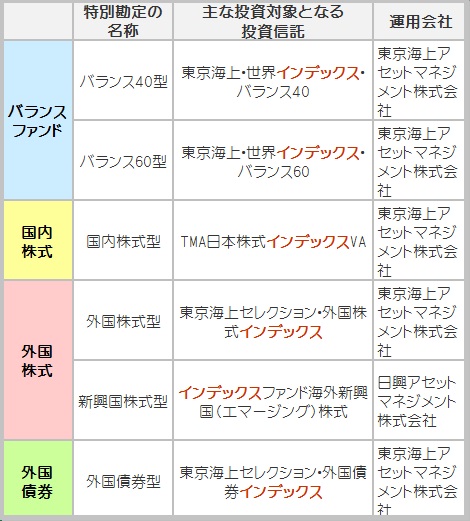

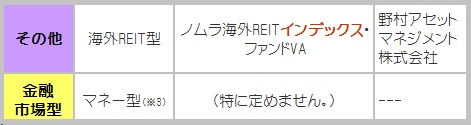

・8種類の特別勘定

マーケットリンク(有期型)の特別勘定は8種類です。

“金融市場型” 以外は安定着実な運用をめざすインデックスファンドですね~!

インデックス型のファンドは “安全運用で実績を出す” ことで人気です。

リターンを期待できる株式のファンドに「新興国株式」があるのも面白いですね。

そして ”REIT”” があるのは珍しく、アクサ生命のユニットリンクや、ソニー生命のバリアブルライフにはないファンドです。

“REIT” というのは「不動産に投資するファンド」ということなんですが、マーケットリンクが選ばれるひとつのポイントでもありますよ。

さて!これらのファンド。

はじめての運用でどうやって組合わせたらいいのか難しいですよね。

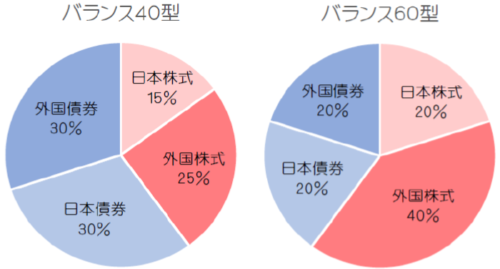

そんなときはスタートキットのような特別勘定 “バランス40型” と “バランス60型” からはじめてみては?

色んな資産をバランス良く組み合わせてあるファンドです。

これでスタートして運用に慣れてきたら別のファンドに変更するのもOK!

40と60というのは株式の割合を表しています。

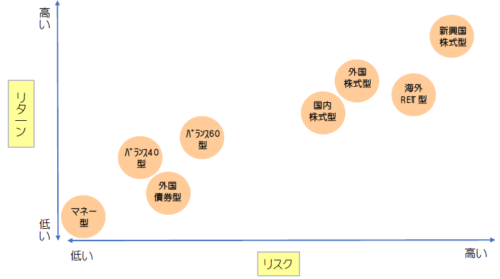

・特別勘定のリターンとリスクイメージ

債券を組みこんだバランス40型やバランス60型はどちらかというとローリスク・ローリターンのファンドです。

株式やREITのファンドはリターンを期待できる反面、リスクも大きいですね。

国内の資産より海外資産の方が為替の変動もあるのでもっとリスクが大きくなります。

・満期保険金を年金で受け取ることもできる

“特約” をつけると満期保険金を年金で受取ることができます。

ただし毎年手数料(年金管理費)がかかってくるので要注意!

年金額が100万円だったら手数料は4,500円です。

年金管理費=年金額×0.45%

さらに!税金にも気をつけましょう。

払込んだ保険料よりも満期保険金が少ないときは税金はかからないんですが、問題は増えたとき☆

増えたときは一時金で受取った方が税金が軽くなる可能性があります。

資産を減らしてしまうことがないように、受取方法はシュミレーションしてから決めましょう!

・終身保険に変更することができる

“積立金” や “満期保険金” を一時払の終身保険に変更することができます。

“解約返戻金” を一時払して終身保険を買うんですが、そうすることで保障も得られて積立金は安定的に確保できますよ。

2.変額保険のメリットとデメリット

変額保険のメリットとデメリット

メリット

●資産の構成割合を変えることができる

●保険料の払込み免除がある(商品による)

●スイッチング手数料が月1回または年12回まで無料

●相続対策ができる

デメリット

●必要がなくても保障がつく

●10年以内に解約するとペナルティ

※変額保険のメリット・デメリット詳しくはこちら

3.マーケットリンクのメリットとデメリット

メリット

●特別勘定に海外REIT型がある

●運用実績2.75%以上で受取金額がプラス

デメリット

●過去の運用実績がない

【メリット】特別勘定にREIT型がある

逆の値動きをすると言われている株式と債券。

ですが、不動産は経済危機の1・2年後に価格が上昇すると言われていて、株や債券とは違う値動きをします。

なので、よりリスクを避けるためにREITファンドを組入れると効果的です。

アクサ生命やソニー生命の変額保険にはないファンドなので、ちょっと違う運用ができますよ。

【メリット】運用実績1.7%以上で受取金額プラス!

あんしん生命のマーケットリンクは1.7%以上で運用できたときに払込保険料を上回ります。

【デメリット】運用実績がない

まだ新しい変額保険なので、過去の運用実績を参考にできないのが残念です。

マーケットリンクでは国内大手の運用会社に運用を委託しています。

まずは今後に期待しましょう!

ファンド運用会社

●東京海上アセットマネジメント

●野村アセットマネジメント

●日興アセットマネジメント

4.マーケットリンク(有期型)はどのくらいお得?

変額保険は投資信託ですが、保障があります。

実際にどのくらいの金額を保障に支払っているのか、いくら受取ることができるのかみてみましょう!

・保障に支払っている金額は?

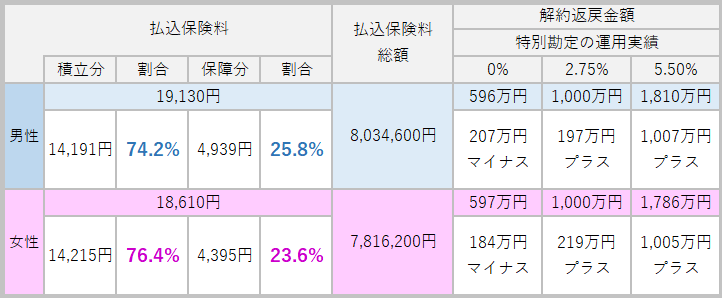

以下の契約内容のとき、保障に支払っている金額がいくらかを独自に計算してみました。

==========

契約年齢:30歳

保険期間・保険料払込期間:65歳満了

保険料払込方法:口座振替月払い

基本保険金額:1,000万円

月払保険料:男性 19,130円、女性 18,610円

==========

※諸費用控除後の数値を表示しています。

※諸費用控除後の数値を表示しています。

上記の例では保険料に対して保障に支払っている金額の割合は…

男性 25.8%

女性 23.6%

また、平均年率 何%以上で運用できたら払込んだ保険料よりも増えるかというと平均年率1.7%以上です。※「契約年齢」や「契約期間」によって変わってくる可能性があります。

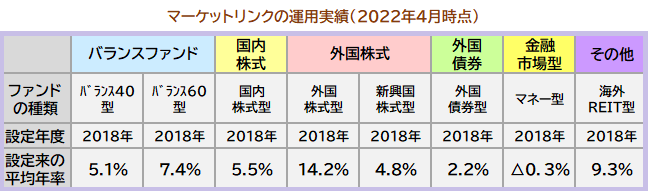

・特別勘定の平均年率は何%?

「マーケットリンク」が発売されたのは2018年です。

コロナ禍での金融緩和の影響が大きく、世界的に株式は前代未聞の好調だったわけですが、その結果がマーケットリンクにも反映してます!

他社に勝るとも劣らない運用実績!

これからどうなるのかますます楽しみです♪

5.こんな人に向いています

「若いうちは保障もほしい」「老後資金としても使えるように運用もしたい」という方には東京海上日動あんしん生命のマーケットリンクも良い商品です。

保障も運用もこれひとつでかんたんに管理できるのが嬉しいですね。

でももし「保障もほしいけどもっと増やしたい」としたら変額保険ではなく、増やしながら保障を得る方法は他にあります。

同じかけ金を支払うなら、もっと増やせる方法を選びたいですね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日