【変額保険】気になる3社を徹底比較!運用実績や信託報酬もチェック!

変額保険といえば!必ずといっていいほど紹介されるのがこの3社☆

世界的老舗 アクサ生命の「ユニットリンク」

国内で老舗 ソニー生命の「バリアブルライフ」

そしてアクサ生命のユニットリンクを意識して作られたと言われる東京海上日動あんしん生命「マーケットリンク」です。

ほんとに良いのはどれ??

ということで、この3社の違いを比べてみました。

目次

1.信託報酬はチェックしなくてもOK!

投資信託を選ぶときは “信託報酬” もチェックするんですけど変額保険ではしなくてOKです!

なぜかというと、保障や手数料にあてられる保険料は運用されない保険料としてまとめてわかるからです。

その方が 「得or損」を判断しやすくなりますよ。

・運用されない保険料の計算方法

1カ月分の保険料のうち保障と手数料に支払ってる保険料は・・・??

まず、設計書を見てくださいね。

すると運用実績シュミレーションの表に “保険料総額” が記載されてあるので、「利率0%」の欄の一番下をチェックします。

「払込満了」のときの “解約返戻金額” を引きます。

そして、払込年数で割って、12ヶ月で割ると「運用されない保険料1ヶ月分」が出せますよ。

2.運用されない保険料は何%?

ではじっさいに計算してみましょう~。

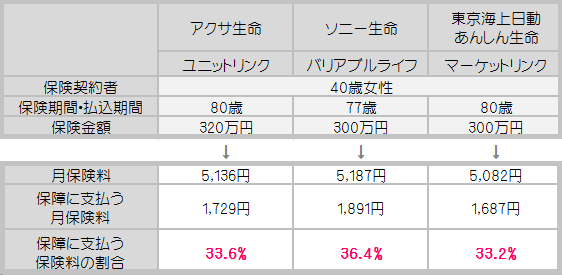

契約条件

契約者 40歳女性

保険金額 約300万円

払込期間・保障期間 約80歳

保障と手数料に支払う保険料の割合を見てみると・・・

●アクサ生命 ユニットリンク 33.6%

●ソニー生命 バリアブルライフ 36.4%

●東京海上日動あんしん生命 マーケットリンク 33.2%

という結果になりました。

この割合が小さいものをえらぶ!これも大事なポイントです!!

3.運用実績も参考に

変額保険を選ぶときは、過去の運用実績も参考にしましょう☆

東京海上日動あんしん生命はまだ年数が浅いので、、ここではアクサ生命とソニー生命のふたつを比べてみます。

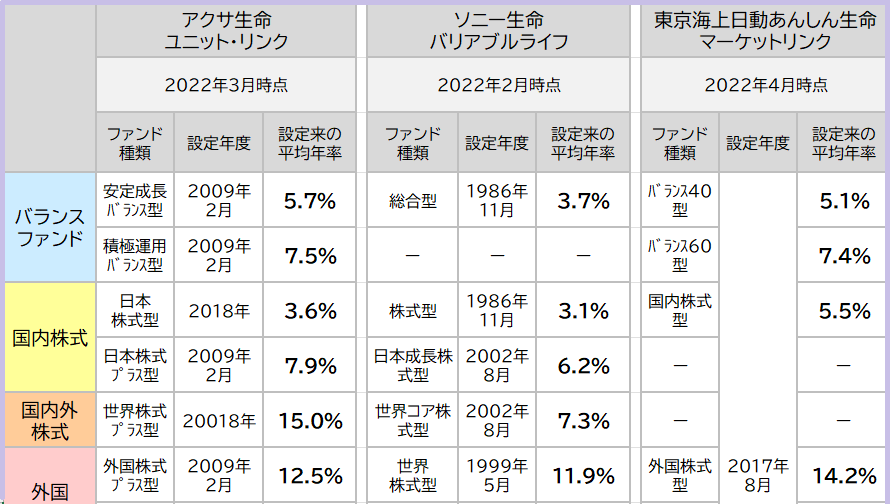

<3社の年率の比較>

※平均年率:銀行でいう年金利。

※平均年率:銀行でいう年金利。

※運用実績は当時直近のデータです。

詳しい解説はつぎを見てくださいね。

・アクサ生命「ユニットリンク」

フランスに本社のあるアクサ生命は変額保険の世界的な老舗です。

保険会社のなかでもファンド数10種類と、いちばん多いアクサ生命のユニットリンク。

色んなパターンでファンドを組合わせてリスク回避できます。

そして高い実績もさすが!

また、保険料の払込を停止すると通常は運用も停止されるのですが、ユニットリンクは保険期間中は運用が続けられます。

そのおかげで、保険料を払い込まなくても複利で運用され、お金を増やせます。

他社にはない大きなメリットです!

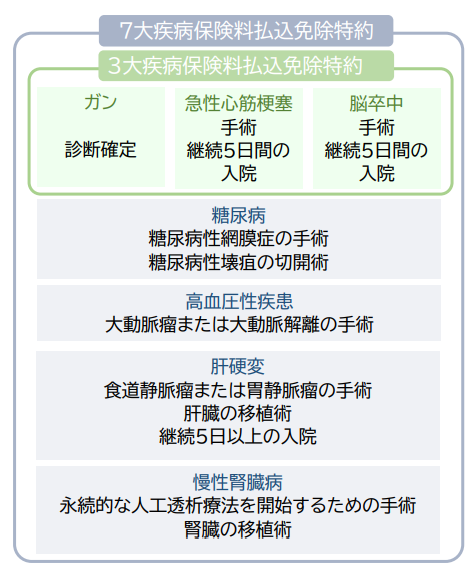

さらに近年は生活習慣病になったら「以後の保険料いりません!」の保険料払込免除特約も付加できるようになり、ますます人気が高まっています。

もし3大疾病・7大疾病になって保険料が支払えなくなったときでも保険料の払込と運用が継続できるのですから、

ひとつのリスク回避策として投資信託などの運用商品とは別に契約するのも良いと思いますよ。

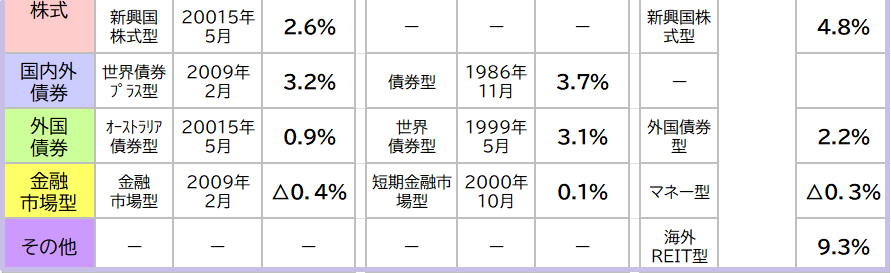

・ソニー生命「バリアブルライフ」

国内で変額保険の老舗といえばソニー生命!

ファンドが設定されてから、古いもので30年以上の実績があります!

リーマンショックや東日本大震災など、資産価値が大きく下がってしまった時期も乗りこえて実績が高い!

安心感が違いますね♡

年に2回までは運用益を引出すこともでき、ボーナスやおこづかいのように受取れるのも人気です!

ただし引出すほどに複利の効果が損なわれてしまうのであまりおすすめはしませんが・・・。

なにはともあれ、、

●現役期間中を保障する「有期型」

●一生運用が継続でき相続対策にも便利な「終身型」

●非課税枠を使うことでお得に老後資金を受取れる「年金型」

と種類も豊富なので色んなシーンに活用できます。

・東京海上日動あんしん生命「マーケットリンク」

販売開始されてからまだまだ年数は浅いんですが、とっても期待できる変額保険です。

なぜなら

●保障などにあてられる保険料が3社のなかでも小さいから

●すべてのファンドが安定着実の “インデックス” だから

そしてアクサ生命にもソニー生命にもない資産=海外REIT(不動産)も面白いですね。

株式や債券とはまた違う値動きをするのが不動産。

資産価値が上がる時期が株式や債券とずれることで資産形成を安定させることができます。

4.変額保険を選ぶポイント

なんといってもいちばんは

●保障・手数料にあてられる保険料が小さい商品

を選ぶのがポイントです!

たった1%の手数料でも、100万円を運用したら1年間で1万円、10年間で10万円以上の差になります!

5.変額保険(有期型)に入るべきはこんな人

「保障もほしい」「老後のためになるべく増やしたい」という方に向いているのが変額保険(有期型)です。

変額保険は保険のなかでも保障がとくに割安なので、契約直後から大きな保障を安く準備しつつ、運用もできるのが強みです!

そして運用実績が上下しても保障が減ることがない点は、また嬉しいところですね。

気をつけなければいけないのは、保険料全額が運用されるわけではないので、イデコやつみたてNISA、投資信託より現金を増やす効率が悪いこと。

さらに解約すると “解約控除(手数料)” が発生するので、はじめの10年はずっとマイナスであると思っておいてください。

単純に「増やしたい」という人にとってはイデコやつみたてNISA、投資信託のほうが適しています。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日