【変額保険(終身型)】一時払・定期払が選べる!プルデンシャル生命 変額保険(終身型)の特徴としくみ

変額保険の加入目的は有期型と終身型ではまったく違います。

有期型は生きている間に使うお金、終身型は亡くなったあと遺族にのこすお金。

どちらも『増やしたい』のは一緒ですが、それぞれ目的が全く違うぶん押さえておきたいポイントも異なります。

プルデンシャル生命の「変額保険(終身型)」は払込方法を月払と一時払から選ぶことができます。

死亡保険金には最低保証があるので設定した金額から下がることはないわけですから、相続対策に効果的ですよ!

一般的な終身死亡保険よりも割安に死亡保険金を準備できるのも魅力です。

変額保険(終身型)はこんな方にオススメ!

●死亡保険金を増やしたい

●なるべく多く遺族にお金を遺したい

●相続税を減らしたい

●割安に死亡保険を準備したい

目次

1.変額保険のメリットとデメリット

メリット

●資産の構成割合を変えることができる

●保険料の払込み免除がある(商品による)

●スイッチング手数料が月1回または年12回まで無料

●相続対策ができる

●終身保険よりも保険料が割安

デメリット

●運用リスクがある

●必要がなくても保障がつく

●最低保険料よりも高くしなければいけない

●10年以内に解約するとペナルティ

※変額保険のしくみやメリット・デメリット詳しくはこちら

2.プルデンシャル生命 変額保険(終身型)しくみと特徴

この変額保険は保険料の払込方法が “定期払” と “一時払” から選べる、面白い保険です。

終身型の変額保険なので相続対策に適した保険なんですが、まずは運用イメージをみてみましょう!

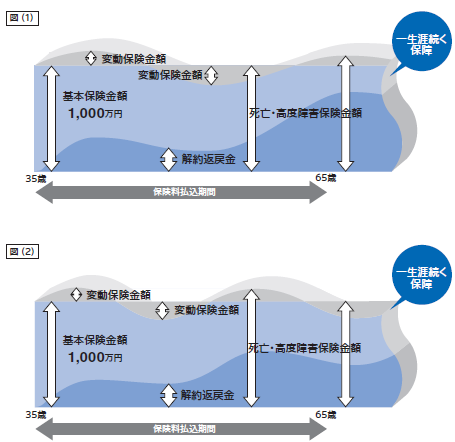

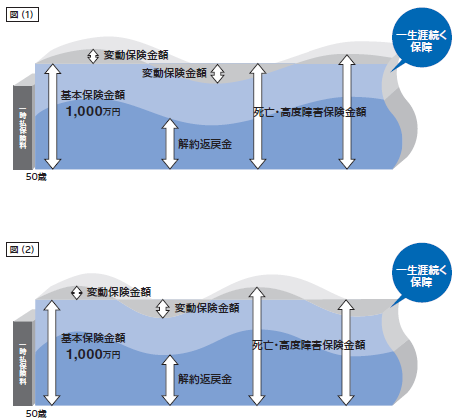

コツコツ月払タイプのイメージ図

●時間を分散して安定的に運用

●リスクが少ない

ガッチリ一時払タイプのイメージ図

●同じ運用実績でも月払より増えやすい

●リスクが大きい

プルデンシャル生命公式HP 変額保険パンフレット(PDF)より

・定期払と一時払のプランがある!

プルデンシャル生命の変額保険(終身型)にはコツコツ積立てていく “定期払” とまとまったお金を一度に支払う “一時払” のプランがあります。

“定期払” の変額保険はたくさんあるんですが、”一時払” プランは珍しい!

“一時払” は早く増やせる可能性が高い反面リスクも大きいのですが、「死亡保険金を増やす」ことを目的としているのなら気にすることはありません。

・保険金額には最低保証がある!

保険全般にいえることなんですが、死亡保険金には最低保証があるんですね。

なので、運用実績が悪くても、最低保証よりも下がることはないんです。

つまり保険金として使うのであれば運用実績が低くなったとしても問題ないんですね。

“一時払” で運用したとしても恐れることなかれです。

逆に、運用実績が良ければ死亡保険金は増える可能性があります。

死亡保険金をなるべく増やしたいのであれば “一時払” のほうがまとまった金額を複利で運用するので効果的ですよ。

・相続対策に効果的な終身型!

死亡保険金は税制面で優遇されるのを知っていますか?

(500万円×法定相続人の数)を計算してみてください。

残された家族が死亡保険金を受取った場合、この分の保険金には相続税がかからないんです。

そのため相続対策には保険が有効なんですが、なかでも変額保険の終身型はおすすめです。

人生100年時代と言われる現代ですから、長い人生の相続対策に対応してくれますよ。

・6種類の特別勘定

プルデンシャル 変額保険(終身型)の特別勘定は6種類です。

10%単位で自由に組み合わせることができます。

『長期的観点に立った収益の確保』や『安全性・収益性に重点を置いた運用』を目指しているところからわりと安定的に収益を求めているようです。

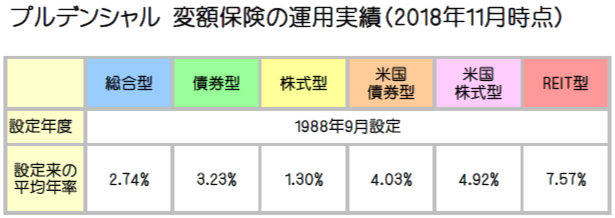

総合型のポートフォリオ(資産構成割合)は2018年11月時点で以下のようになっています。

高いリターンを求める株式・不動産の割合が45.7%、安定的な運用が可能な債券・預貯金の割合が54.3%となっていますね。

3.死亡保険金額を増やすには?

終身型の変額保険では死亡保険金額に注目してみましょう。

※ここでは2018年7月30日登録以前のひとつ古いパンフレットを参考にしています。

月払では平均年率2.75%で運用できたとしても死亡保険金額はずっと基本保険金額のままでした。

平均年率5.5%以上で運用できると3年後には基本保険金額に上乗せされて年々増えていきます。

一時払では年率1.5%で運用できたとしても死亡保険金額はずっと基本保険金額のままでした。

平均年率3.0%で運用できると3年後には基本保険金額に上乗せされて年々増えていきます。

つまり死亡保険金額を増やすための平均運用年率は

月払・・・5.5%

一時払・・・3.0%

を目安に考えることができます。

でもこれは古い登録パンフレットを参考にしたものなのであくまで目安です。

ご自身の手元に設計書がある方は金額や年齢など必ず確認してみてくださいね。

それでは実際にプルデンシャル生命の変額保険の運用実績から平均年率何%で運用できているのか見てみましょう。

4.特別勘定の平均年率は何%?

以下はプルデンシャル生命の特別勘定それぞれの平均年率です。

特別勘定が設定されたのは1988年9月の今から30年前ですね。

収益を期待できるはずの株式が国債よりも低いのが気になります・・・。

月払いの目安平均年率5.5%を超えているのはREIT型のみですね。

一時払の目安平均年率3.0%を超えているのは債券型・米国債券型・米国株式型・REIT型の4つです。

プルデンシャル生命公式HP 『変額保険ディスクロージャー資料2018年11月』データ参照

すべての資産を同じ割合で構成したとすると、平均年率は3.965%となります。

死亡保険金額を増やす目的で契約するとしたら、いかがでしょうか?

平均年率もそうですし、リスク分散も考えると一時払の方が資産も選びやすく運用成果を期待できそうですね。

5.こんな方に向いています

プルデンシャル生命の「変額保険(終身型)」は相続対策したい人・死亡保険金を増やしたい人に向いている商品です。

終身型は有期型と比べて解約返戻率は低く設定されているので、”積立”というよりは死亡保険金額を増やして遺族にのこしたいという思いに応える商品です。

死亡保障を割安に準備したいということであれば月払、保険金額を増やしたいのであれば一時払がおすすめですよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日