【家計改善(Before→After)】世帯年収700万円 私立大学志望の長男と中学生の子がいる家計事情

今回お問合せいただいたお客さまは息子さんの進学にともなって家計に不安を持ちはじめたことがきっかけでご相談くださいました。

コンサルティングをさせていただくと解決策がそう難しいものではないことに安心された様子で、ご主人が退職したら海外旅行に行きたいと話してくださったことが印象的です。

それでははじめに現状から見ていきますね。

それでははじめに現状から見ていきますね。

目次

1.現状は?

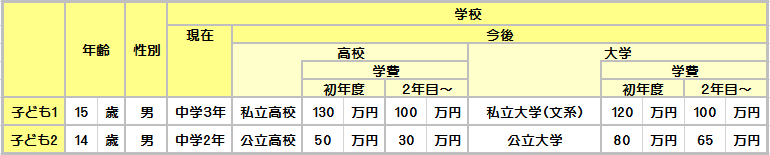

K・Dさんのお宅は世帯主(ご主人)と配偶者(奥さま)ともに49歳です。

32歳のときに結婚し、子どもは現在15歳(中学3年生)と14歳(中学2年生)の男の子2人。

世帯構成

お兄ちゃんは中学校の先生になるために、私立の大学に入って教育学部に進みたいそうです。

お兄ちゃんは中学校の先生になるために、私立の大学に入って教育学部に進みたいそうです。

弟さんはまだ先のことはよくわからないということで、公立の学費の全国平均からおおよその金額を設定しています。

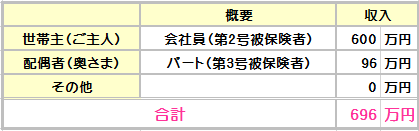

・年間の収入は 696万円

<世帯収入>

・毎月の支出は 44.1万円

<家計>

毎月の支出のほかに

毎 年 34.8万円

・固定資産税 10万円(年1回)

・住宅ローン(ボーナス払い分) 20万円×1回(年1回)

・自動車税(普1台、軽1台) 4.8万円(年1回)

2年に1回 14万円

・車検(普1台、軽1台) 14万円

があります。

また

●子どもが大学生になったときの仕送り・・・1人あたり月10万円

●子ども大学卒業後の夫婦2人の生活費(合計B)・・・1月あたり20万円としています。

・このままいくとこの先どうなる?

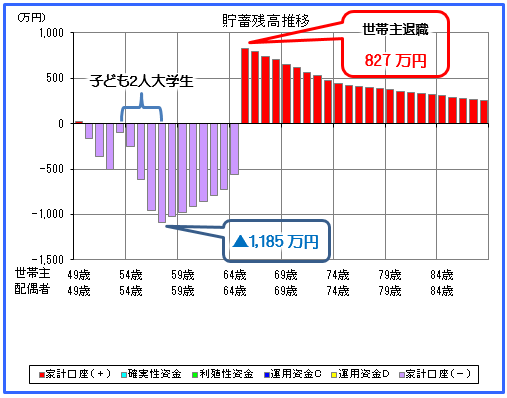

住宅を新築したときにそれまでの貯金をあてたこともあって、現在の貯蓄はほとんどない状態です。

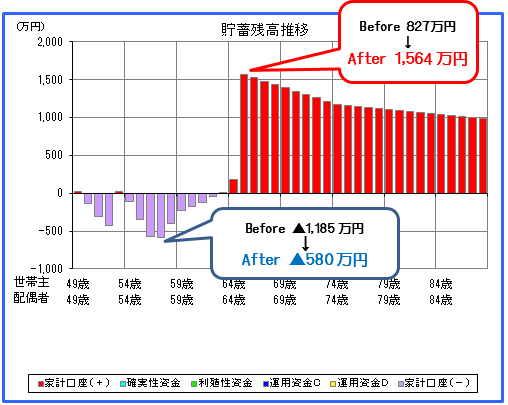

つぎのグラフを見ると、子どもが大学を卒業したあとの貯蓄残高はプラスに向かっていますが、72歳を過ぎたときには500万円を切っています。

<貯蓄残高推移>

※旅行や病気などの突発的な支出は入れていません。

※旅行や病気などの突発的な支出は入れていません。

正直ゆとりがあるとは言いにくく、一見「貯蓄残高」がありそうに見える老後も病気や介護になってしまうと途端に生活が苦しくなってしまうような状況です。

75歳をすぎると3人に1人が要介護状態になってしまうと言われていて、その自己負担額は1人あたり平均約546万円。夫婦2人がそうなった場合の介護費用は1,100万円…。

そう考えると不安が残ります。

・収入と支出をチェック

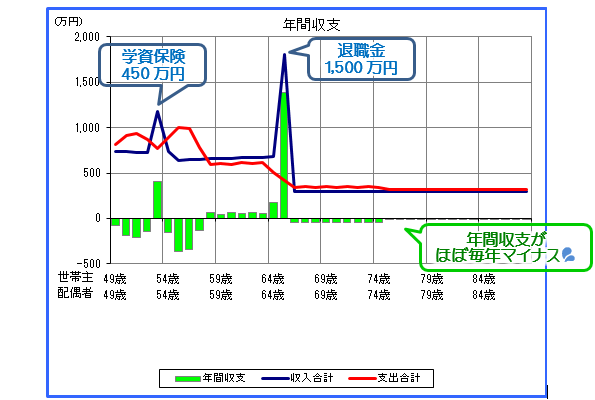

つぎは年間の収入に対して支出はいくらなのかを表しているグラフです。

<年間収支>

※旅行や病気などの突発的な支出は入れていません。

※旅行や病気などの突発的な支出は入れていません。

子ども2人が大学を卒業すると年間収支はプラスになりますが、世帯主が退職したあとはわずかずつ毎年マイナスになっていますね。

2.改善ポイントは3つ!

・配偶者の収入と働く期間を引上げ

①月収:8万円を10万円にアップ

②勤務期間:「55歳まで」ではなく60歳まで働く

月々2万円収入をアップさせる理由は2017年改正後の「配偶者控除」を意識した金額です。詳しくはこちら

月々わずか2万円アップさせるだけで金融資産残高は大幅に改善が見られます。

※旅行や病気などの突発的な支出は入れていません。

ただこれでもまだギリギリと言いますか、、

病気や介護の備えとしてもう少し増やしておきたいところですね。

・退職金のうち500万円を運用

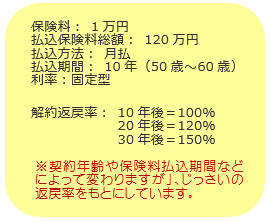

じっさいにある「利率固定型」の外貨建保険に65歳で500万円を一時払すると、75歳のときの解約返戻率は約115%、80歳のときの解約返戻率は130%になります。

契約時の為替が1米ドル=110円のとき、解約返戻金額は、、

解約時1米ドル=110円のときは75歳で575万円(75万円アップ)、80歳で650万円(150万円アップ)

解約時1米ドル=120円のときは75歳で627万円(127万円アップ)、80歳で709万円(209万円アップ)

する計算です。

解約時1米ドル=100円(円高傾向)のときでさえも75歳で522万円(22万円アップ)、80歳で590万円(90万円アップ)

になり、契約時は円高、解約時は円安という点を押さえておくと今よりも資産を増やせる可能性が高くなります。

さらに契約している保険を見直して月々1万円の積立をすることで驚きの効果がありました!

・保険を見直して1万円ずつ積立

K・Dさんの家族の保険は・・・

・夫婦の医療保険:約2万円

・夫婦のガン保険:約1万円

・夫婦の家族収入保険:約1.5万円

・学資保険(2人分):4万円

合計約8.5万円でした。

そのうち夫婦の保険を見直すことで年間約8.8万円の保険料をカットすることができます。

月々にすると約7,400円です。

それに少しプラスして、毎月1万円をじっさいにある「利率固定型」の外貨建保険で運用すると…

払込総額は120万円です。

払込期間中の為替レート平均: 1米ドル=110円としたときの解約返戻金額は…

解約返戻金を受取るとき1米ドル=100円だったとすると、60歳では109万円、70歳では130万円、80歳では163万円になります。

解約返戻金を受取るとき1米ドル=110円だったとすると、60歳では120万円、70歳では144万円、80歳では180万円になります。

解約返戻金を受取るとき1米ドル=120円だったとすると、60歳では130万円、70歳では156万円、80歳では195万円になります。

3.結果: 老後資金が500万円アップ!

改善ポイント

【配偶者】

・月収:8万円→10万円(年収120万円)へアップ!

・勤務期間:55歳→60歳まで引上げ

のときは、、

これでも大きな改善が見られました。さらに、、

改善ポイント

【生命保険】

・退職金500万円を外貨建で10年間運用

・生命保険を見直して月々1万円の外貨積立

をすることで

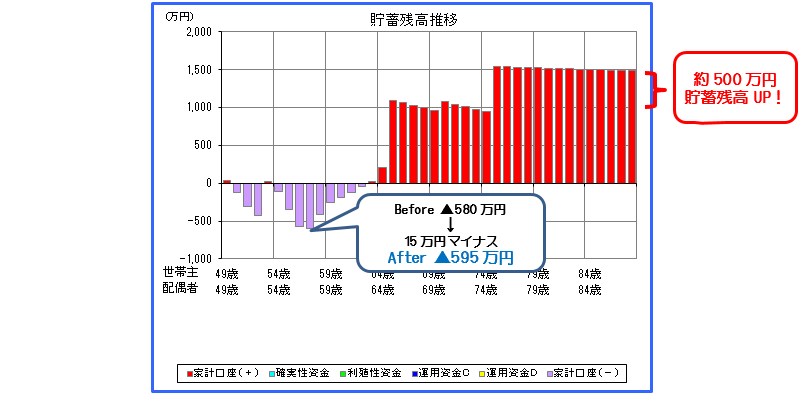

貯蓄残高がいちばん低いときにはさらに15万円のマイナスを作ってしまいますが、老後の貯蓄残高は約500万円アップさせることができました。

その大きな理由は3つです。

●終身払になっている医療やガンの保険を見直して月々約7,400円下げたことで、85歳までの保険料を約310万円カットできた

●保険料が下がった分、1万円を10年間だけ積立することで120万円前後の貯蓄ができた

●さらに退職金を500万円運用することで75歳のときには100万円前後の資産アップが期待できる

4.まとめ 「夢は年に1回の海外旅行」

K・Dさんは今までなかなか行けなかった分、ご主人が退職したら一緒に世界のあちこちを見て歩きたいんだそうです。

近場なら毎年1回の海外旅行も夢ではないですよね。

もし奥さまの年収を180万円(月々15万円)に引き上げることができたらヨーロッパ、インド、エジプト…もっと色んな国に行けるようになります。

追われるのではなく楽しみながら老後の生活を送ることができたら、心身ともに健康寿命ものびそうですね♪

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日