「今や節税できる貯蓄型保険なんてあるわけない…」

2019年以降、もはや世の中の常識的な認識ですが、じつはあります!

ここでは、しっかり節税できて実質返戻率100%超も可能な保険活用法をお伝えしますね。

1.法人保険で節税とは?

節税もできて支払った保険料も戻ってくる!

そう聞いてお得感を得ない経営者はいないのではないでしょうか。

保険を活用した節税は、支払った保険料を損金計上することで法人の利益を減らし、納める税金を減らすというものです。

かつては解約返戻率100%を超え、さらに全額損金や1/2損金計上ができたのですから、利用しないなんてありえなかったわけです。

けれど法人保険は節税で人気を集めるほどに国税庁の目が光り、2019年以降はさらに厳しく取締まられることになりました。

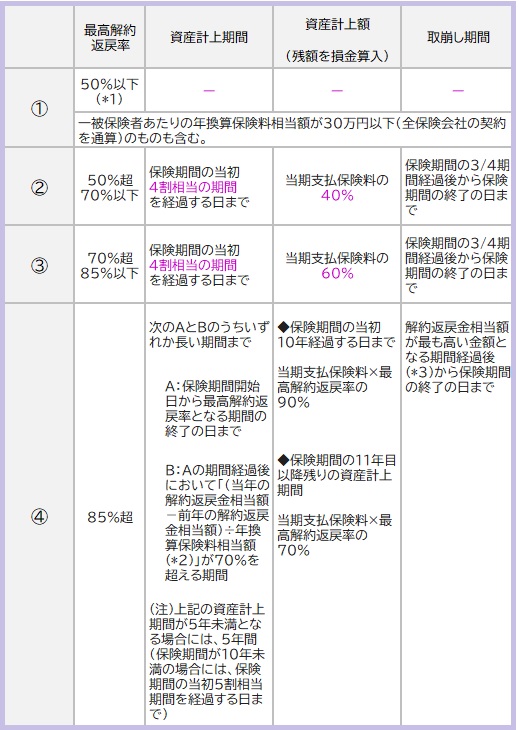

2.最高解約返戻率50%超の法人定期保険は全損不可

2019年以降の法人税制は、いよいよ下表のような取扱となっています。

つまり、貯蓄性の高い保険ほど契約から一定期間、損金計上できる割合が少なくなったのです。

<法人定期保険の経理処理>

確かに全損できた時代を思うとかなり面白くない状況であることは間違いありませんね。

法人税制が変わってから

「どうせ払込んだ保険料以上に負担が大きいのなら保険で節税する意味ないよね…」

多くの経営者がそう思っていることでしょう。

事実、一般的な定期保険を使うのでは負担のほうが大きくなってしまいますから。

ですがそんな今の時代に!実質返戻率100%超も期待できる保険があるんです。

3.実質返戻率が高い節税保険の共通点

節税で実質返戻率を上げることができる定期保険には共通点があります。

それは…「運用」です。

日々変動する利率で運用されることで運用実績が良ければ運用益が解約金に上乗せられ、単純返戻率が上がります。

すると、節税効果との合わせワザで実質返戻率が100%を超える可能性があるのです。

運用で解約返戻率が上がる定期保険にはつぎの3つがあります。

:国内債券等で運用

:

●外貨建定期保険

:米国やオーストラリアなどの債券で運用

:

●変額定期保険

:株や債券などで運用

ただし配当金のある定期保険(有配当型)で円建の保険は今やほとんどなく、活用すべきは外貨建定期保険か変額定期保険です。

ここからは変額定期保険を例に解説していきますね。

4.変額定期保険で高い節税パフォーマンスを実現できるワケ

法人定期保険の損金計上割合は最高解約返戻率が高くなるほど段階的に減っていくのが下表からもわかります。

実は変額定期保険の場合、最高解約返戻率がポイントです。

<法人定期保険の経理処理>

・変額定期保険の最高解約返戻率は平均金利3%をチェック!

変額定期保険で節税対策をする場合、最高解約返戻率の基準は平均金利3%のシュミレーションを見ます。

運用実績が平均金利3%以上になり、より多くの利益が発生して実際の解約返戻率が高くなったとしても問題ありません。

損金計上割合が減ってしまうことはないんです。

あくまで平均金利3%のときの最高解約返戻率が基準。

ですから平均金利3%以上で運用できる可能性のある変額定期保険は節税保険として有利なんです。

たとえば次の契約で見てみると…

<契約例>

●契約者::法人

●被保険者:30歳の役員

●保険期間:80歳満了

●平均金利:6%で運用

法人実効税率おおよそ30%で試算すると約20年で実質解約返戻率100%を超え、30年で130%ほどになります。

そしてその後もさらに実質解約返戻率は増えていきます。

注)保険商品によっても実質解約返戻率は変ります。被保険者の年齢や設計内容によっても変ってきます。

「つまり払込んだ保険料以上の利益が見込める!」

ということがおわかりいただけるのではないでしょうか。

・変額保険の平均金利は○%!

保険会社によって設定しているファンドは違いますが、世界株式型のファンドに注目してみると

A社は1999年~2022年10月までの23年間で11.9%と高い実績を出しています。

一方B社は2009年~2022年10月までの13年間で11.9%の実績。

そしてC社はまだ3年と5カ月で運用期間は短いですし参考にするにはちょっと心もとない気もしますけど約15%の実績です。

今後は環境などに配慮した国際社会共通のSDGsという目標を掲げていることもあり、今までのような高い経済成長を見込めるとは思えませんがファンドによっては6%以上の実績は十分期待できそうです。

5.変額定期保険の選び方

運用実績が高ければ変額定期保険としてのリターンも高そうですよね。

でも残念ながらそうとも限らないのです。

保障や手数料に支払う費用が大きいほど運用実績も節税効果も下がります。

今後は今までのように物を作れば売れる時代でもなく、いつ何が起こるかわからない難しい時代です。

商品比較をし御社の体力となる、より有益な判断をしていきたいですね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日