【外貨建年金(定期払)】マニュライフ生命「こだわり個人年金」6つの特徴と注意点

※画像はマニュライフ生命公式HPより添付

マニュライフ生命公式HPパンフレット

積立利率

教育費やマイホーム購入など、今後のライフイベントを考えると保険料を払い続けられるか心配になることないですか?

マニュライフ生命「こだわり個人年金」は保険料の払込み停止や再開など、プラン変更を柔軟にできるのが特徴です!

誰でも月1万円(定額)から始められる外貨建個人年金保険です。

思わず「こんな保険が欲しかったぁ~」と言いたくなっちゃいます♪

定期払の外貨建保険はこんな方に向いてます

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

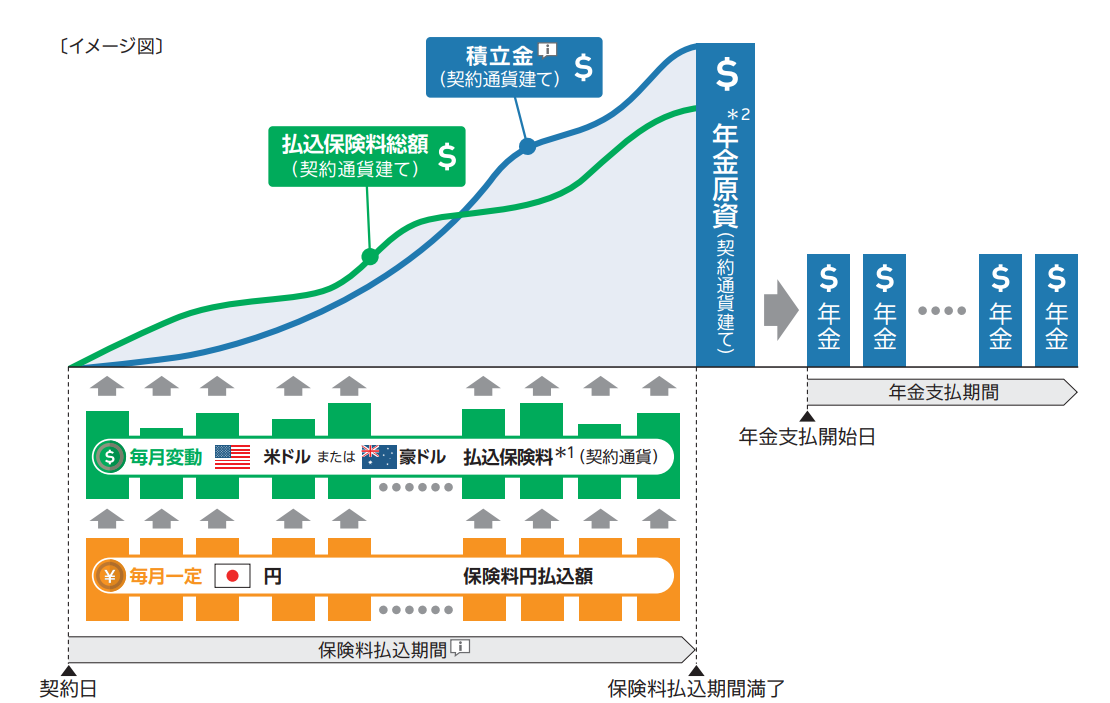

1.「こだわり個人年金」のしくみ

< イメージ例>

※マニュライフ生命公式HPより添付

毎月定額の円を払込み、契約時に選んだ通貨(米ドルor豪ドル)で積立てて運用します。

積立利率は毎月見直されていきます。

払込期間が終わったら契約通貨または円で年金を受取りましょう!

2.「こだわり個人年金」の特徴

特 徴

①健康状態の告知不要

②積立利率は毎月見直し

③払込金額は円で一定

④払込停止・再開・延長可能!

⑤年金受取の延長可能

⑥円の目標額を自動判定!

【特徴①】健康状態の告知不要

医師の診査はいりません。健康面に自信がなくても大丈夫!

【特徴②】積立利率は毎月見直し

積立利率を毎月見直すと長期的な積立てのなかで利率のアップダウンが平均化され、リスク回避の効果があるんです。

利率が少しでもあがると嬉しいですね⤴

【特徴③】払込金額は円で一定

円で支払う保険料が一定額だと毎月毎年の支出を計画しやすいだけでなく、

月々一定額の円で毎月の為替レートの外貨を購入できるから、効果的にお金を増やせるんです。

これをドルコスト平均法といいます! 詳しくはこちら→ドルコスト平均法

外貨を一度に購入する ”一時払外貨建て保険” と比較すると為替の影響を受けにくくなるので、ドルコスト平均法を使ったこの商品は、外貨建保険初心者さんに精神的にオススメですよ~。

【特徴④】払込停止・再開・延長可能!

そして契約から10年経過すると!

保険料の払込停止、再開、払込期間の延長ができるんです。

長い人生、結婚や出産、子どもの教育費やマイホームetc…。いろいろなライフイベントがあるので柔軟にプラン変更できるのは安心ですね。

早期解約してしまうと解約控除が発生するので、最低10年は払込む覚悟が必要です。(↓注意点①参照)

【特徴⑤】年金受取の延長可能

保険料の払込期間が終わっても、年金をすぐに受取らないで運用を継続することもできます。

そうすると緩やかですが積立てた年金原資は増えていきますよ~(外貨建で)。

なんと最長80歳まで延長可能です。

【特徴⑥】円の目標額を自動判定!

円の受取り目標金額を事前に設定できる機能があって、

到達したら自動的に年金原資を全てを円に換算してくれるんです。

為替がわからなくてもタイミングを逃さず目標金額を円で確保できるんだから、とっても便利♪

3.「こだわり個人年金」の注意点

注意点

①解約控除の負担が大きい

②年金受取の手数料

③年金の受取方法

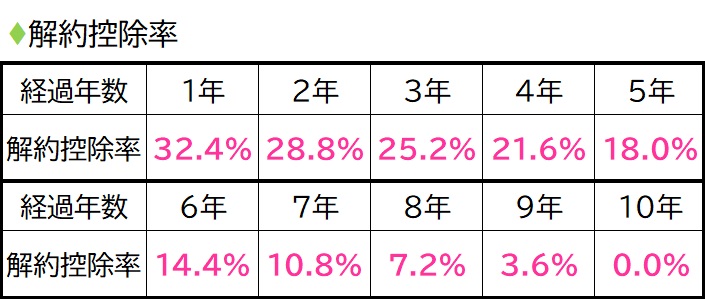

【注意点①】解約控除の負担が大きい

10年以内に解約したときの手数料、解約控除の計算式と控除率です。

解約控除率=積立金額×36%×(1-経過月数/120ヶ月)

計算してみると、

これはこれは高い手数料ですね~!!

解約控除率が1年で32.4%~9年で3.6%。

10年以内の解約は損をしてしまいますので気をつけましょう。

【注意点②】年金受取の手数料

年金受取にすると、年金額に対して年0.4%の手数料がかかります。

年金年額が100万円とすると年金管理費は毎年4,000円。

5年間の確定年金だと手数料は総額約2万円なので、それほど負担にはならないかな。

【注意点③】年金の受取方法

年金の受取は、毎年外貨か円かを選べます。

その時々で為替レートが違うため受取金額が増えたり減ったり読めないのが難しいところ、。

留学や旅行など外貨の使い道が決まっていれば外貨で受取る、など使い分けることもできますね。

為替で一喜一憂したくない方は、円の目標を決める自動判定(↑特徴⑥参照)がおすすめです!目標に到達すると全ての年金原資が円に換算されます。

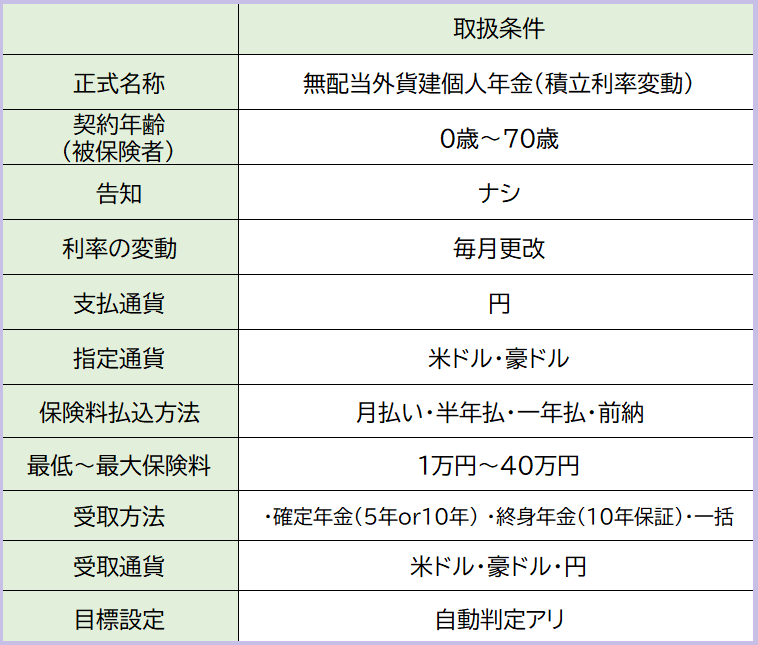

4.「こだわり個人年金」の取扱い条件

5. 各種手数料

保険関係費

保険の締結や維持、保障に支払う費用。

為替手数料

外貨と円の交換にかかる手数料。

●円で保険料を支払うとき

1米・豪ドルあたり0.5円かかります。

保険料1万円だったら50円。

(1米・豪ドル=100円の場合)

●円で保険金などを受取るとき

1米ドルあたり0.01円かかります。

保険金額100万円とすると100円。

(1米ドル=100円の場合)

1豪ドルあたり0.03円かかります。

保険金額100万円とすると300円。

(1豪ドル=100円の場合)

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。

クレジット払いもできるので、上手にポイントをもらいましょう。

年金管理費

年金支払の管理にかかる費用で、年金額にたいして年0.4%の手数料。

1年間の年金額が100万円とすると4000円の手数料です。

解約控除

保険を10年以内に解約したときにかかる手数料。

6.現在の予定利率

積立利率は毎月1回(1日)、マニュライフ生命が設定する基準積立利率をもとに見直されます。

米ドル・豪ドルとも年利1.5%の最低保証があるんです。

最新情報はこちらから→積立利率

7.こんな方に向いています!

この保険は柔軟なプラン変更(停止・再開など)ができるので、これからライフイベントを迎える若い世代の方はとくに継続しやすい商品です。

この保険は柔軟なプラン変更(停止・再開など)ができるので、これからライフイベントを迎える若い世代の方はとくに継続しやすい商品です。

毎月の保険料が円で一定であること、健康状態に不安があっても、まとまったお金がなくても契約しやすいのはありがたいですね。

ただし10年以上続けましょう!

気軽に解約しにくいろいうことは貯金が苦手な方でも長続きしやすい!という保険のメリットでもあります。

同じような外貨建保険は他にもありますので、設計書で比較することも大切です。

一方、将来のお金を増やしたいけれど保障はいらないとなれば、つみたてNISA、iDeCo、投資信託などの選択肢もあるので検討してみましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日