【外貨建年金(一時払)】マニュライフ生命「パワーカレンシー(確定・終身年金タイプ)」5つの特徴と注意点

※画像はマニュライフ公式HPより添付

※画像はマニュライフ公式HPより添付

公式HP「パワーカレンシー」パンフレット

利率

マニュライフ生命の外貨建年金保険「パワーカレンシー」には、性質の違う2つの運用プランがあるんです。

それは、目標設定と終身年金プラン。

特に終身年金プランでは契約の2ヶ月後から年金を受取れて、しかも契約時に約束した年金総額が生死にかかわらず最低保証されるんです!

他社にはないパワーカレンシーの魅力を詳しく見ていきましょう♪

外貨建一時払保険はこんな方に向いてます

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.「パワーカレンシー(目標設定・終身年金)」のしくみ

払込通貨は円・米ドル・豪ドル・ユーロ・NZドルの5つから選択できます。

そして一時払い保険料を米ドルまたは豪ドル(円より利率の高い外貨)で運用します。

プランはつぎの2つから選べますよ♪

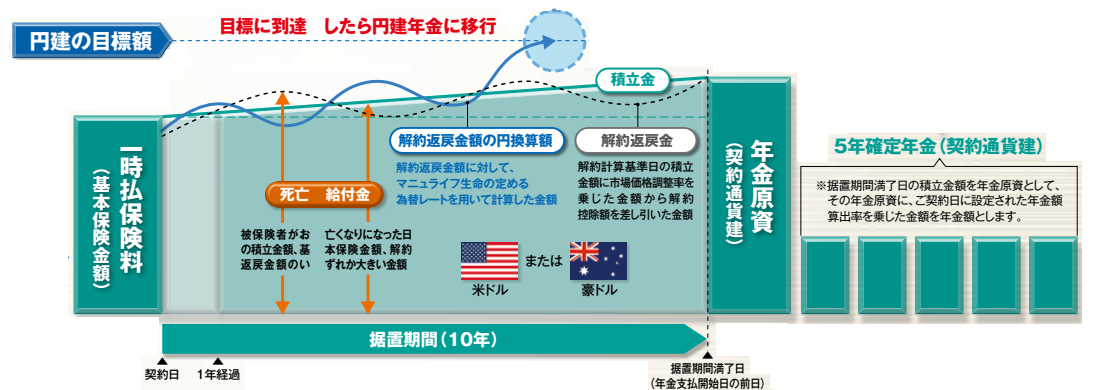

●目標設定プラン:据置10年。円建の目標額に到達すると円建年金に移行。

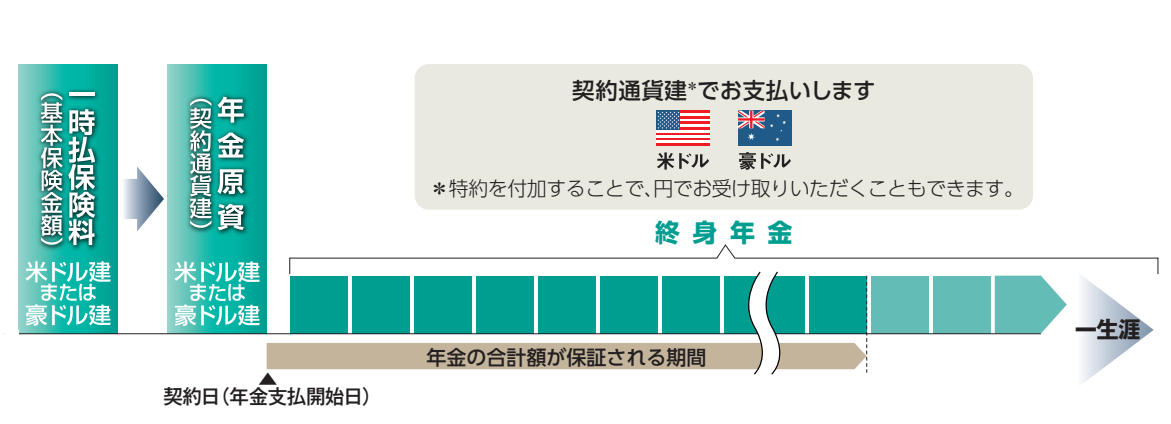

●終身年金プラン:契約日の2ヶ月後から一生涯年金を受取れる。

為替の心配をできるだけ無くしたい方には目標設定プランが安全です。

55歳以上の方には運用しながら一生涯年金を受取れる終身年金プランも人気です。

・目標設定プラン

<イメージ例>

※マニュライフ公式HPより添付

契約時に解約返戻金額の円建目標値(120%・130%・140%・150%)を設定します。

すると契約の1年後から目標額に到達した時点で資産を円建年金へ移行できるんです!

据置期間満了後5年間、確定年金を受取ります。

・終身年金プラン(55歳~)

<イメージ例>

※マニュライフ公式HPより添付

契約時に年金総額の最低保証率(100%・110%・130%)を決定します。

契約2カ月後から一生涯にわたって年金受取りスタート♪

契約者が亡くなられた場合でも、最低保証率の金額に到達するまで年金の支払は継続されます(外貨建ベース)!

2.「パワーカレンシー」の特徴

共通の特徴

①健康状態の告知不要

②払込通貨が5種類

③予定利率が一定

目標設定プランの特徴

④目標値の到達判定

終身年金プランの特徴

⑤終身年金プランの最低保証がすごい!

【特徴①】健康状態の告知不要

医師の審査はいりません。健康面に不安があっても大丈夫です!

【特徴②】払込通貨が5種類

払込通貨は円・米ドル・豪ドル・ユーロ・ニュージーランドドルの5つから選べます。

もし所定の外貨預金を持っているなら契約時の為替状況で保険料が一番安くなる、よりお得な通貨を選ぶことができます。

分散投資の上級者さんですね~。

【特徴③】予定利率が一定

契約時の予定利率は保険期間を通じて一定です。

【特徴④】目標値の到達判定

目標設定プランの特徴

契約1年後からマニュライフ生命が目標値に到達したかを毎日自動で判定してくれます。

おかげでタイミングを逃すことなく資産を円建で増やして年金を確保できますよ。これなら初心者さんも安心です♪

もし据置期間の10年以内に目標額に達しなかったときは、契約時の予定利率で計算された金額が確定年金として支払われます。

【特徴⑤】終身年金プランの最低保証がすごい!

終身年金プランの特徴

契約時に、一時払い保険料相当額に対しての年金支払総額の最低保証率(100%・110%・130%)を決めます。

契約者が亡くなられた場合も最高130%まで年金の支払いを保証してくれるだなんて、すごいです!

3.「パワーカレンシー」の注意点

共通の注意点

①契約のタイミング

②受取のタイミング

③年金受取時の手数料

【注意点①】契約のタイミング

一時払の外貨建保険の契約は、できるだけ円高を意識しましょう。

例えば円で払込むなら、1米ドル=110円よりも100円が円高。ほかの通貨も同様です。

【注意点②】受取のタイミング

外貨を円で受取るときも為替の影響を受けるので、毎年受取る終身年金は為替レートによって金額が変動するんです。

その点、目標設定プランでは、目標値をクリアすれば円建で年金を確保できるので為替で損する心配が少なくとっても安心です。

【注意点③】年金受取時の手数料

年金受取が始まると年金額に対して0.4%の手数料(年金管理費)がかかります。

年金年額が100万円とすると年金管理費は毎年4千円、5年間で総額2万円です。

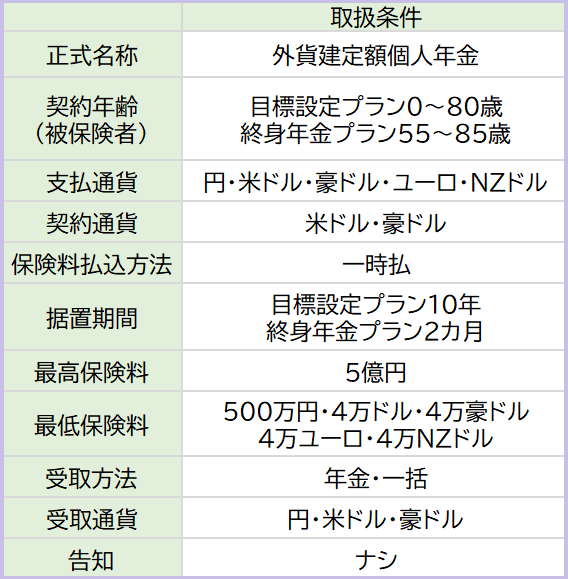

4.「パワーカレンシー」の取扱条件

主契約

死亡保障

5.各種手数料

保険関係費

保険の締結や維持、保障に支払う費用。

為替手数料

外貨と円の交換にかかる手数料。

●円で保険料を支払うとき

1米・豪ドルあたり0.5円かかります。

保険料500万円では2万5千円。

(1米・豪ドル=100円の場合)

●円で保険金などを受取るとき

1米ドルあたり0.01円かかります。

年金額100万円とすると100円。

(1米ドル=100円の場合)

1豪ドルあたり0.03円かかります。

年金額100万円とすると300円。

(1豪ドル=100円の場合)

保険料を支払うときの手数料は、金額が大きいのでけっこうかかりますね~。

年金管理費

年金受取期間中に責任準備金額に対して0.4%。

解約控除

10年以内に解約や一部解約すると年数に応じて発生する手数料。最大7.0%

その他

市場価格調整あり

解約時と年金一括支払い時に適応。

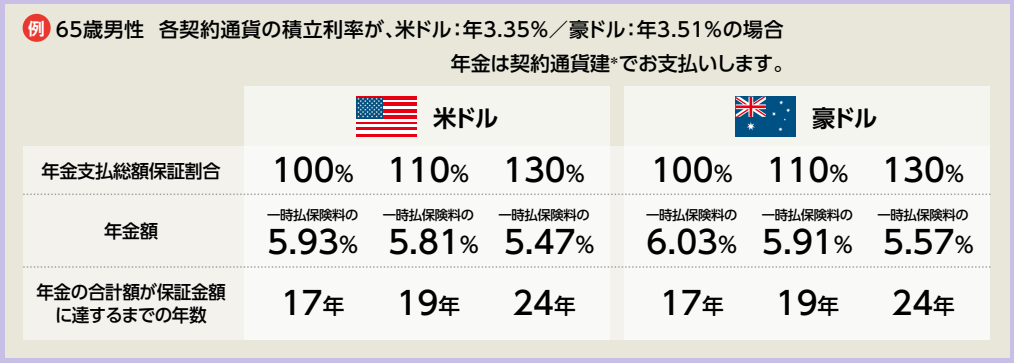

6.終身年金プランのシュミレーション

それでは、終身年金プランの年金支払総額が最低保証に到達する年数をみてみましょう!

契約者▶65歳男性

積立利率▶米ドル年3.35%・豪ドル3.51%

なるほど~

年金支払総額が最低保証に到達するには、米ドル、豪ドルとも100%で17年、130%では24年とけっこう長い年数がかかることがわかりました。

次に、受取る年金額が具体的にいくらくらいなのか表を例に見てみましょう!

→ 一時払保険料の5.93%

つまり1$=100円だとすると

保険料1000万円のとき

年金額5,930米ドル=59万3千円

おぉ、これは嬉しい!

最低保証後も生きてる限りずーっと年間約60万円の年金を受取れるとなると満足のいく内容ですね。老後の年金不足の心配を解消できるかも知れません。

ただし、到達年数や年金額の%は契約年齢によって変わるので、詳しくはご自身の設計書で確認してくださいね。

7.現在の予定利率

積立利率は、毎月2回(1日と16日)に設定されます。

最新情報はこちらから→積立利率

8. こんな方に向いています!

目標設定プランは10年後に必要なお金を準備できるので、老後資金だけでなくお子様の教育費、結婚資金など幅広く使えます。

目標設定プランは10年後に必要なお金を準備できるので、老後資金だけでなくお子様の教育費、結婚資金など幅広く使えます。

終身年金プランは55歳以上で、一生涯年金を受取りたい方にむいています。

ただし最低保険料が500万円と高額なので、大切な資産をどんな商品で運用するのかは必ず他社商品とも比較検討してみましょうね。

個人的には記事を書いてみて終身プランにひかれました。55歳にむけて最低保険料を準備することから始めたいと思います。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラスⅡ」4つの特徴と注意点 - 2024年4月23日

- 【外貨建(定期払)】ジブラルタ生命「米国ドル建介護保障付終身保険」5つの特徴と注意点 - 2023年11月30日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建家族収入保険」4つの特徴と注意点 - 2023年11月11日