【外貨建(一時払)】メットライフ生命「ビーウィズユープラスⅡ」4つの特徴と注意点

(Aさんの心の声)

手元にはまとまったお金が。生きてるうちに自分で使えるお金も増やしながら、相続に備える保険、ないかな…?

手元にはまとまったお金が。生きてるうちに自分で使えるお金も増やしながら、相続に備える保険、ないかな…?

メットライフ生命「ビーウィズユープラスⅡ」はそんなニーズがかなう外貨建保険です。

「告知あり」プランでは契約後すぐに大きな保障も準備OK!

契約直後に万が一が起きても大きな金額を家族に残せます。

ところで、同社にビーウィズユープラスっていう保険があるんですね。

そちらは外貨建部分と変額部分(投資信託)とのハイブリッド構造になっていて、より積極的に増やしたい方向けです。

一方で安全性が高くて確実な相続を求める方には「ビーウィズユープラスⅡ」のほうが良いかもしれませんね。

外貨建一時払保険はこんな方にオススメ!

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.「ビーウィズユープラスⅡ」のしくみ

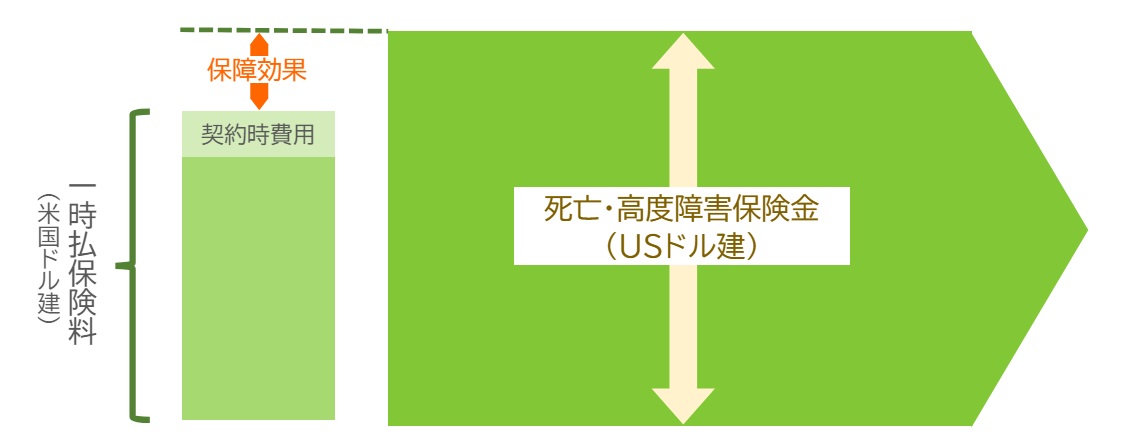

保険料は契約するときに円で一時払します。

そのとき一時払保険料から手数料(契約時費用)が引かれます。その後に円より利回りの高い米ドル債券で運用されます。

プランはつぎの2つから選べますよ。

●健康告知なしプラン

・健康告知ありプラン

<イメージ図>

※画像はメットライフ生命HPを参考に独自作成

契約直後から払込んだ保険料よりも大きな死亡保障を準備できます。告知なしプランの2年後よりも死亡保障額が大きくなりますよ♪

そして保障は一生涯。

「健康告知あり」プランに限り高度障害保障がついてきます。

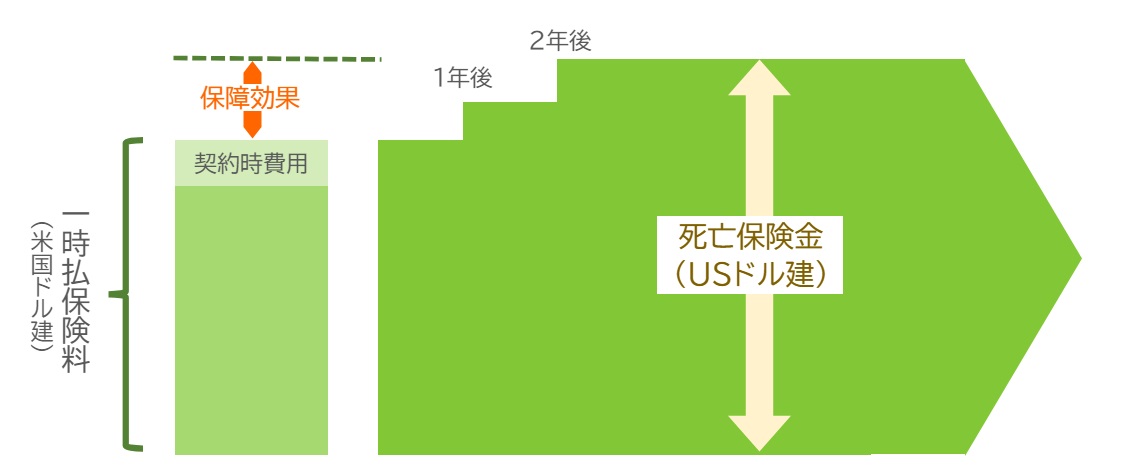

・健康告知なしプラン

<イメージ図>

※画像はメットライフ生命HPを参考に独自作成

契約1年後から払込んだ保険料よりも大きな死亡保障を段階的に準備できます。こちらも保障期間は一生涯!

「健康告知なし」プランに限り契約後2年間の死亡保険金も、一時払で支払った円建の保険金額が最低保証されます!

2.「ビーウィズユープラスⅡ」の特徴

特 徴

①健康不安があっても入れる!

②受取人指定で確実に相続

③保険金受取はわずか5営業日以内

④基準利率アップで保険金額も増加!

【特徴①】健康不安があっても入れる!

健康状態に不安があっても入れるのはこの保険の魅力のひとつ。「健康告知なし」プランがあります!

告知なしでも契約1年後から払込んだ保険料以上の大きな保障を得られますよ!

【特徴②】受取人指定で確実に相続!

死亡保険金受取人は複数人を指定することができます!

ということは、自分が亡くなった後も相続したい相手に、確実にそして円満に資産を残すことができるわけです。

受取人の範囲は被保険者の配偶者または3親等以内の親族までですから、ひ孫や親戚もとかなり広範囲!

ただし、相続対策を考えるなら、受取人は「法定相続人」という決まりがあるので基本的には子どもまで、となります(注)。

【特徴③】死亡保険金は5営業日以内に受取

被保険者が亡くなったとき、メットライフ生命本社で所定の手続きが完了すると原則5営業日以内に死亡保険金が支払われます。

銀行などの口座は名義人の死亡が認められると凍結されてしまうんですよね。もしお墓やお葬式に必要なお金が手元になければ困ってしまいます。

しかも財産の凍結が解除されるまでにさまざまな手続きを踏まなければいけません。

相続財産についてはもめ事も多く、スムーズにいかないことも。

相続の発生を知ってから10ヶ月以内に相続税を納める必要もあるので保険金の支払いが早いほどに助かりますね。

【特徴④】基準利率アップで保険金額も増加!

契約時点の基準利率はメットライフ生命が定めた一定期間(5年から30年)続きます。

その後は、新たな基準利率が15年ごとに設定されていくんです。(=利率更改といいます)

この利率更改時に最低保証基準利率を上回ってると死亡保険金が増加する⤴しくみです!

3.「ビーウィズユープラスⅡ」の注意点

注意点

①契約時費用が高額!

②利率よりも○○をチェック!

③契約・解約のタイミング

④市場価格調整がある

⑤高度障害保障は「告知あり」プランのみ

【注意点①】契約時費用が高額!

これがデカイんですよねーーー!

<契約時費用>

●健康告知ありプラン

:8.2%~10.7%

:

●健康告知なしプラン

:5.9%~6.4%

一時払保険料が円で100万円だとしたら最大10.7万円が手数料ですもん…!!

一時払の外貨建保険の中でも負担が大きいので要注意です!

【注意点②】利率よりも○○をチェック!

利率の高い・低いで商品を評価するのは危険です!

利率が高くても保障や手数料に支払う金額が多くて解約返戻率や保険金額が低くなることがよくあるんです!

利率ではなく解約返戻率や死亡保険金額を比べて商品を判断するほうが、間違いありません。

【注意点③】契約・解約のタイミング

契約は少しでも円高のときに。

解約は契約時より円安のときに。

解約返戻金や死亡保険金を円で受取るときは円安を意識することで資産を増やすことができます。

一方で契約時よりも円高で受取るとせっかく増えた資産を減らしてしまうので気をつけましょう。

【注意点④】市場価格調整がある

為替リスク以外にも積立金(解約返戻金)を減らしてしまう要因があるって知ってますか?

それは市場価格調整です。詳しくはこちら→市場価格調整

この保険では契約後20年間は市場価格調整の影響を受けてしまいます。

早期に解約するほど影響が大きいので、出来るだけ解約しないことを前提に契約したいところですが、市場価格調整はとても複雑な内容なので保険を契約する際にはしっかり説明を聞いてくださいね!

【注意点⑤】高度障害保障は「告知あり」プランのみ

死亡保障に高度障害保障がついてるのは「健康告知あり」プランのみです。

健康告知なしプランに契約していて高度障害になり、現金が必要になったときには、一部解約して現金を使うことでカバーできます。

ただし高度障害になる確率そのものは極めて低いのであまり気にしなくても良いかもしれませんね。

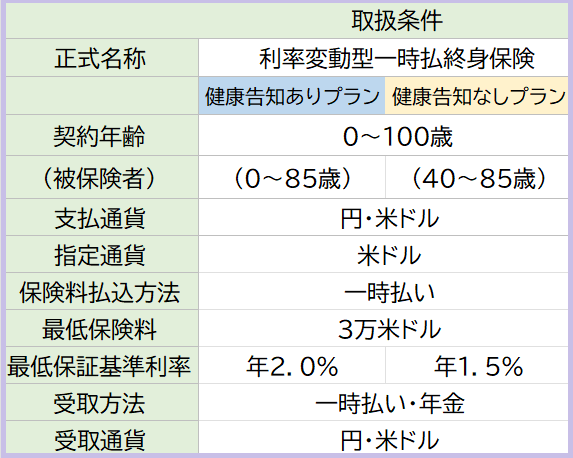

4.「ビーウィズユープラスⅡ」取扱条件

主契約

死亡・高度障害保険金

5. 各種手数料

保険関係費

●契約時費用(一時払い保険料から契約時に引かれる手数料)

「告知あり」プラン…8.2%~10.7%

「告知なし」プラン…5.9%~6.4%

その他、保険契約の締結・維持、死亡保障などにあてられる費用。

為替手数料

円を外貨にするとき1$あたり0.5円

外貨を円にするとき1$あたり0.5円

最低保険料3万ドル支払時の手数料は1万5千円。

死亡保険金10万米ドル(1千万円)受取時の手数料は5万円。

年金管理費

年金支払特約を付けて死亡保険金などを年金で受取る時、毎年かかる手数料。

年金額に対して1.0%。

6. シュミレーション

相続対策したいから保障目当てっていうニーズが多い保険ですけど、プランによって得られる保険金額の優劣が変わってきます。

ということで、「告知あり・なし」プランの死亡保障と解約返戻金の関係をみていきましょう!

☆死亡保障

告知あり>告知なし

☆解約返戻金

告知あり<告知なし

あれっ?「告知あり」が全て良いんじゃないの!?

わずかながら死亡保障は「告知あり」が大きくなり、解約返戻金は基準利率の低い「告知なし」の方が増えるんですよ~。

どうして?

理由は「告知あり」は告知が必要なほど死亡保障が大きくて、保障や手数料に支払う保険料が大きくなってしまうからです。

例えば初期費用も「告知あり」のほうが断然に高いですよね!(↑5.各種手数料参照)

というわけで、死亡保障と解約返戻金どちらを重視するかで選ぶプランが変わってくるんだってこと、わかっていただけましたか?

7. 現在の利率

よく誤解されるところなんですが、基準利率よりも実質的な利回りは低くなりますから、覚えておいてくださいね(注)

最新情報はこちら→現在の基準利率

8.「ビーウィズユープラスⅡ」はこんな方に向いています!

一生涯の死亡保障がほしい。資産を増やして家族に残したい。相続対策をしたい。

保障額を大きく確保できるので年配の方を被保険者にして受取人をお子さまに、っていう契約に適してます。

保険金額を大きく確保できて保障範囲も広いのが「健康告知あり」プラン。

一方で健康状態に不安のある方は「告知なし」プランも選択できる自由さもありがたいですね。

また、より積極的に資産を増やしたい方には変額部分のある「ビーウィズユープラス」も同社にあります。

保険が良いのか、はたまたNISAや投資信託、もしくはその他か。より効果的な方法で対策しましょう♪

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日