介護資金準備!変額保険・つみたてNISA・投資信託、どれがいちばんお得?

こんにちは。家計改善アドバイザー・ファイナンシャルプランナー佐藤ひろ美です。

介護資金を準備するなら保険か?

それとも運用か?

どうやって介護資金を準備したらムダなくお金を増やせるのか、迷っていませんか?

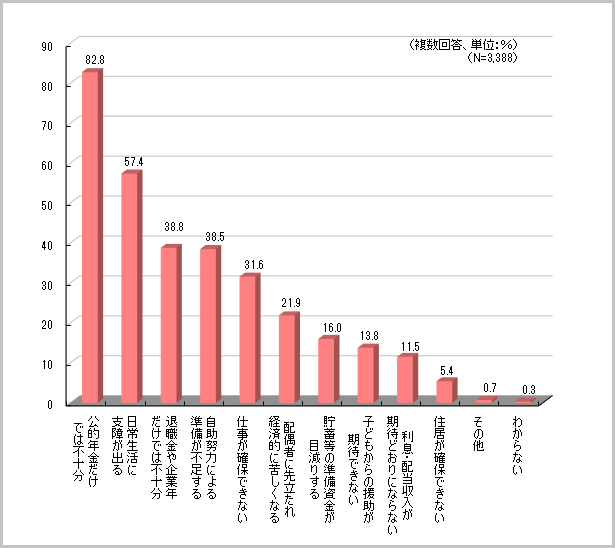

世の中では8割以上の方がお金の不安を抱えていますけど、その不安のほとんどが老後資金の問題です。

そのなかで「日常生活に支障が出る」という不安が2位です。

出典:生命保険文化センター「生活保障に関する調査」/令和元年度

これは「病気や介護になってまとまったお金が必要になったらどうしよう・・・」ということの表れかと思うんですけど、57.4%もの人が感じていますね。約半数です。

そこで今回は、変額保険、つみたてNISA、投資信託、どれで介護資金を準備するとより良いのか、金額を比較しながらお話しますね。

・同じかけ金でいちばん介護資金を準備できる運用商品は?

老後資金を準備するとき、まずは変額保険か、つみたてNISAかで悩むんじゃないかなと思います。

でも、つみたてNISAの掛け金には制限があるので、その制限を超えている人は投資信託でも悩むかもしれませんね。

そこで下記の条件で変額保険、つみたてNISA、投資信託を比較してみました。

・掛け金3万円

・平均金利6%

・運用期間20年

<変額保険、つみたてNISA、投資信託で準備する介護資金比較>

そして20年後に受取れる金額がどうなるかというと、

◆変額保険

・現金として受取った場合 999万円

・介護保険金として受取った場合 1069万円

◆つみたてNISA 1367万円

◆投資信託 1237万円

となりました。

1位 つみたてNISA

20年後に一括でお金を受取るとすると、つみたてNISAがいちばん多くお金を準備できることがわかります。

保障に支払うお金もない!運用益の20%課税もない!その効果はやっぱりデカかった!

となるとここにはないですけど、イデコも気になりますよね。

かけ金の上限が人によってつみたてNISAよりも小さいですし、受取るときに税金がかからないように工夫しなければいけませんけど、掛け金を拠出できる時間がじゅうぶんあって、受取るときに税金がかからないようにできれば、つみたてNISAと同じ効果をイデコでも得られます。

2位 投資信託

そして2番目に投資信託です。投資信託は運用益に約20%の税金がかかってきますから、つみたてNISAよりも準備できるお金は減りますが、、

それでも変額保険よりも多く受取れます。

3位 変額保険

残念なのが変額保険です。60代までに要介護状態になれば保険金として受取れるのでメリットがあるんですが、ほとんどの人は得しません。

要介護状態が増えるのは75歳以降です。

75歳以降でも認定されるのは3人に1人ですから、要介護状態にならない人のほうが多いのが現状です。

しかも介護の保障がある唯一の変額保険は75歳になると運用できなくなります。

そのため75歳以降は運用益も保険金も増えていきません。その結果、つみたてNISAや投資信託との差はますます広がってしまいます。

75歳を過ぎるとその後は終身の介護保険に移行されます。

・老後資金をムダなく準備する方法

それじゃぁ変額保険が100%ダメか、というとそうとも言い切れません。

なぜなら何もわからないまま資産運用をする人にとっては、変額保険のほうが増やせる可能性が高いと感じるからです。

現在ある「介護保障付変額保険」は1つで、平均金利が10%以上と高いファンドもあります。

でも多くの方は10%以上の利回りで安定しているファンドを探せていません。

そして何もわからないまま3%や5%のファンドで運用しているケースをよく見ます。

もしあなたが介護資金を準備するとしたら、同じかけ金で安全に、より増やせるほうが心強いと思いませんか?

先ほどの比較表で金利が6%と同じでも20年後に準備できる金額はの差は、変額保険とつみたてNISAで約370万円でした。

370万円の差。

ほんの少し勉強するだけでこの差は埋められます。

時間とお金をムダにすることなくしっかり老後資金を準備したい方はこちらもどうぞ☆

https://originallife-d.info/sisannunnyou_onlinekouza

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日