イデコ、つみたてNISA、NISAどれではじめるべき?主な改正ポイントも解説!

イデコで始めた方が良いのか、つみたてNISA出始めた方が良いのか、はたまたNISAか・・・。

運用期間や受取時期がそれぞれ違うので迷ってしまいますよね。

この3つの運用商品をどのように活用したら良いのか、運用の目的別にお話しますね。

目次

1.イデコ・つみたてNISA・NISAの主な改正ポイント

運用期間や受取時期、運用方法が違ううえに法改正でまた新しくなったり。

なんだか頭が混乱している人もいらっしゃると思うので、ここで一度整理してみましょう。

・イデコの主な改正ポイント

<イデコの主な改正ポイント>

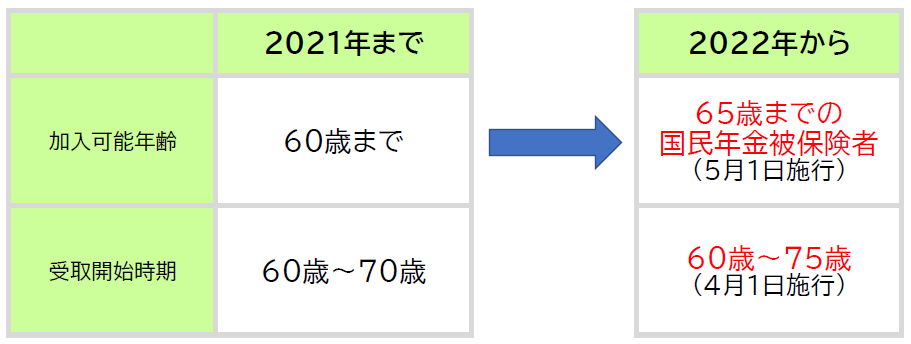

<イデコ加入可能年齢のイメージ図>

出典:厚生労働省 国民年金基金「確定拠出年金制度の改正について」

掛け金を払うとき

現行制度では掛け金を拠出できるのは60歳までです。

でも2022年5月1日からは「国民年金の被保険者」であれば65歳まで掛け金を拠出することができます。

「国民年金の被保険者」というのは、60歳以降もサラリーマンで厚生年金に継続加入という人はもちろんですけど、任意で国民年金に加入する人も含まれます。

「任意加入」ということは「自分の意志で加入する」ということですね。

たとえば国民年金を満額もらえる年数40年に達するために60歳以降も継続加入するとか、海外に住んでる人が老後に国民年金を受取れるように加入するとか。

今までは海外に住んでる方は入れなかったんですけど、2022年からは入れるようになりました。

「50代でイデコをはじめても大した金額にならないし・・・」ということで悩んでいた人にとっても65歳まで拠出できるとしたら迷いが減りそうですね。

受取るとき

運用できる期間は現行制度では最長70歳まででしたが、2022年からは75歳まで運用できるようになります。

今までよりも多くの金額を運用できる人が増えて、長く複利効果を得ながらお金を増やせるようになったわけです。

受取るタイミングが広く選べるようになったのも嬉しいですね。

・つみたてNISAの主な改正ポイント

<つみたてNISAの主な改正ポイント>

さて、つみたてNISAはというと、運用期間は20年と変わらないんですが、2037年までしか拠出できなかったのが5年延びて2042年までできるようになりました。

つまりどうゆうことかというと、拠出できる期間が5年増えた!ということは、200万円多く運用できる!ということです。

ますます嬉しい制度です!

そして拠出したお金は今まで同様、各年ごとに20年間運用できます。

なので、2020年に拠出した分は2039年に受取り・・・2042年に拠出した分は2061年に受取る。

こうやって2042年までに拠出した分の運用資産を各年ごとに受取っていくことができますよ!

・NISAの主な改正ポイント

NISAは色々変わります。

現行のNISAは2023年で終了~♪ そして新NISAは2024年~2028年までの5年間拠出できて、各年ごとに5年間運用できる!というわけなんですけど、しくみは2階建てになりました。

1階はつみたて運用、2階はつみたて or 単発運用ということで、詳しくはこちらで説明しますね。

2024年開始!「新NISA」はハイブリッド型!旧NISAとの違いを解説

2.イデコ・つみたてNISA・NISAはこんな人に向いています

「どれから始めたら良いの??」って悩んでる人も多いので、どんな人にどの運用制度が向いてるのかお話しますね。

・どんな人もまずはイデコ

60歳より前に使う予定がアルかナイかではなく、どんな人でもまず「イデコ」!

「税制優遇がズバ抜けている!」というだけの理由じゃないですよ。イデコはつみたてNISAやNISAとの併用ができるからです!

一方、つみたてNISAとNISAは併用できません。

だんだんと長期運用に慣れて、運用のことがわかってくると短期運用もしたくなったりするんですね。

リスク回避の観点から考えても短期運用も組込んだ方が安全に増やせるようにります。

そんなとき、つみたてNISAで先に運用してたとしたら、短期運用できて税制面でもお得なNISAは使えないわけです。

そしたら運用益に約20%の課税がされる投資信託などでしか短期運用できなくなっちゃいます。

それってガッカリじゃないですか?

なので、資産運用を学ぶ意味でも小さな金額でイデコをはじめるのがおすすめです。

イデコ運用からはじめて、運用のことがわかってきたら、あらためてイデコを増額するか、つみたてNISAにするか、NISAにするか、考えても遅くはないですよ。

・老後資金を増やしたい人

・老後資金を増やしたい

・60歳より前にお金を使う予定がナイ

・60歳より前に使うお金は別で準備している

というあなたなら迷うことなく「イデコ」です。

税制面でも3段階でお得ですし!

①かけ金拠出時→所得税・住民税の軽減

②運用時→運用益非課税

③受取時→退職所得控除または公的年金等特別控除をつかって節税

ズバ抜けてますから♪

でも受取るときにはちょっと注意が必要です。

一時金として受取るなら「退職所得控除」の範囲内、年金として受取るなら「公的年金等特別控除」の範囲内に収まらないと税金がかかってきます。

受取るまえにその辺をチェックして受取方法も考えましょう。

一時金で受取るのか、年金で受取るのか、それとも一部を一時金として、残りを年金として受取るのかによって税金額も変わります。

・60歳よりも前にお金を使うかもしれない人

・60歳より前にお金を使う予定がある

・60歳よりも前にお金を使うかもしれない

・運用初心者

そんなあなたは「つみたてNISA」です。

イデコと同じくつみたてNISAも、運用してるときは何も考えずに放っておけて楽ちんな「コツコツつみたて運用」・・・つまり「長期分散投資」の運用制度です。

この「長期分散投資」がわからないまま短期運用をはじめるのは一喜一憂が激しくなって運用が不安定になりやすいんです。

不安定というのは、経済リスクで株価が急落したとき、逆に運用が絶好調なとき、今やっている運用よりも増えそうな「ウマイ話」を聞いたときなどなど。

あらゆる局面で感情が揺さぶられてやみくもに運用資産を手放してしまったり、逆にイケイケドンドン勢いづいて大きく転んだりして損をしてしまうことが増えてしまいます。

なので、いきなり短期運用!ではなく、長期分散投資で運用を学んでからのほうが安全ですよ。

・短期運用もしてもっと増やしたい人

「長期分散投資」で資産運用がどうゆうものか理解できている人は短期運用も組み合わせるともっとリスク回避ができるので、効果的にお金を増やすことができます。

たとえばコツコツつみたて運用でも、経済危機のときには一気に資産価値を下げてしまいます。

記憶に新しいコロナのときも日経平均株価は約30%も下落し、世界中で暴落が相次ぎ、グローバル株式で運用している投資信託も30%以上下落しています。

こうなると、長期分散投資をしている投資信託でさえもこの影響を受けずにはいられません。

そしてそんな状況下でこそお金が必要になることがあるんです。

そんなとき、日ごろから短期運用でチョコチョコ運用益を確保しておけばサッとその運用益を必要なところにあてることもできます。

「長期分散投資」で資産運用を理解して、増えた減ったとお金に振り回されなくなったら、短期運用も取入れるともっと増やせますよ。

3.ちゃんとお金を増やせるようになるには?

「運用は心理学」という言葉を聞いたことありますか?

資産運用にいちばん影響するのはメンタルや考え方です。

でも「資産運用してます!」と言いつつ何もわからないまま運用している人が圧倒的に多い・・・。

そして何もわからないまま運用する人ほどお金の動きに一喜一憂しやすく、急に解約したり、欲に振り回されたり、損をすることが増えるんです。

安全に短期運用できるようになるには、はじめに長期運用を理解することが重要です。

どうやってリスクを回避するのか、どんな国のどんな資産で運用してるのか、安全運用なのか積極運用なのか、おおよそ何%の運用をしているのか、手数料はどのくらいだと良いのか、、

ひとつひとつのノウハウや知識には意味がありますから。

その意味がわかるようになると、運用商品を自分で選べるようになりますし、株価が急落したとき、絶好調のとき、どんな時でも気持ちが安定して運用も安定します。

すると短期運用も落ち着いてできるようになり、安全にお金を増やせるようになります。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日