【家計改善(Before→After)】2018年改正後の配偶者控除 いくらまで働いたら損しない?

結婚や出産、夫の転勤など色々な理由から仕事をやめて、もう一度働くことを考えている女性は多いと思います。

でも女性にはいろんな役割がありますよね。

すると・・・

子どもがまだ小さかったり、家族の介護をしなければいけなかったり、旦那さんの理解を得られなかったり、自分の健康状態に不安を抱えていたり、、

色んな理由からフルタイムで働くには難しいと感じることも多いかもしれません。

そんなとき嬉しいのが「配偶者控除」です。

ところが配偶者控除を意識して働いても世帯の所得が減ってしまう可能性があることを知っていますか?

ここではとある家庭を例に世帯所得を減らすことなく安心して働ける配偶者の収入をご案内しますね。

配偶者控除について詳しくはこちらからご覧いただけます↓

【配偶者控除】103万の壁が130万・150万の壁に!新しくなったその内容と注意点☆

目次

1.現状は?

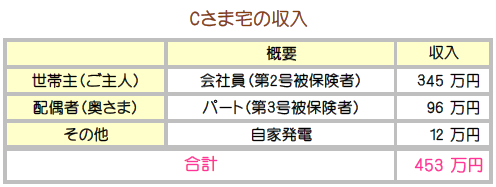

家族構成は世帯主(旦那さん)38歳、奥さま36歳、お子さまが4歳と2歳の4人暮らしです。

奥さま(配偶者)はパート勤めで毎月8万円の収入がありますが、現状でも生活が厳しいので仕事を増やそうか考えています。

・年間の世帯収入は 453万円

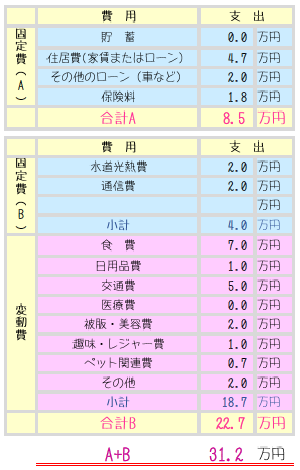

・毎月の支出は 31.2万円

<Cさま宅の家計>

子どもが独立したあとの夫婦2人の生活費は28.5万円としています。

毎月の支出のほかに

毎 年

・固定資産税 10万円(1年に1回)

・住宅ローン(ボーナス払い分) 20万円(1年に1回)

・自動車税(車1台分) 3.95万円(1年に1回)

2年に1回

・車検(車1台分)8万円

があります。

2.配偶者の年収と貯蓄残高

ここからは配偶者の年収によって変わる貯蓄残高を見ていきます。

配偶者の年収96万円(月収8万円)~年収204万円(月収17万円)を段階的にチェックしていきますね。

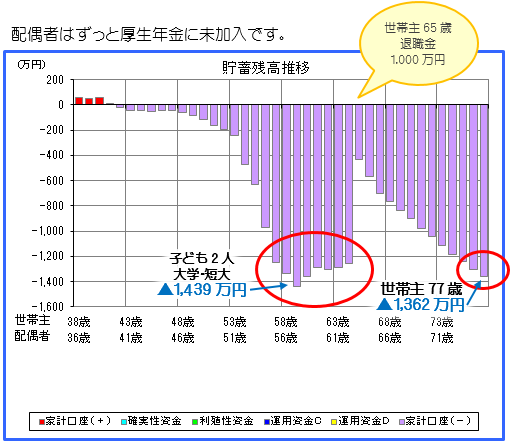

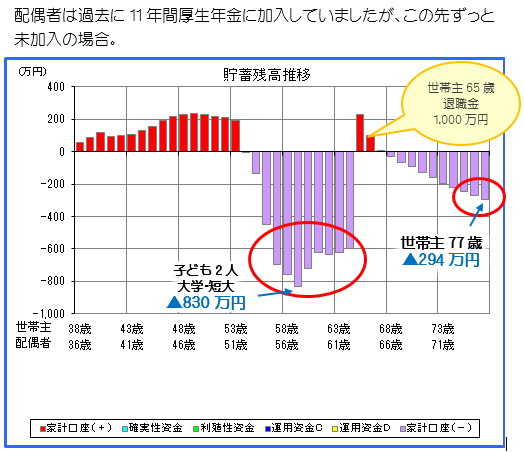

・年収96万円(月収8万円)のままだとどうなる?

①厚生年金に未加入の場合は?

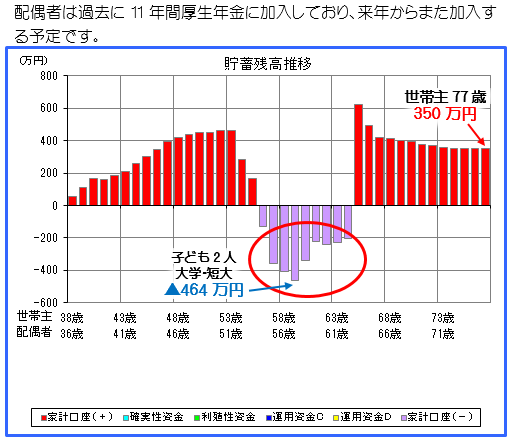

Cさまの奥さまは過去に厚生年金に加入していたことがありません。

これからも加入せず、年収96万円のままだと貯蓄残高はつぎのグラフのようになります。

※旅行や病気などの突発的な支出は入れていません。

貯蓄残高は子ども2人が大学・短大に入学すると一気にマイナスになってしまいますね。

世帯主が65歳のとき退職金が入るので一時的に改善しますがそれでもマイナス。晩年にかけてさらに悪化していきます。

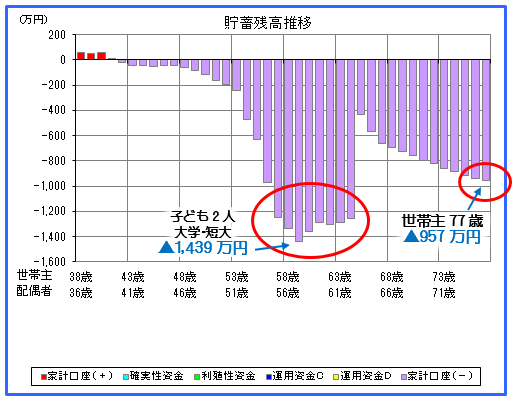

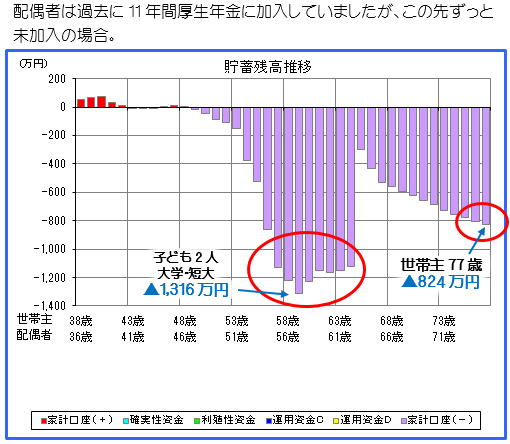

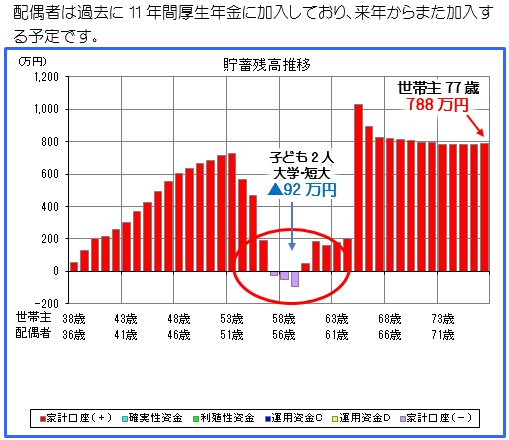

もし過去に厚生年金を11年間かけていたとしたらどうなるのか、ちょっと見てみますね。

②過去に11年間厚生年金に加入(①+厚生年金)

世帯主77歳時の貯蓄残高のマイナスが約400万円改善します。

※旅行や病気などの突発的な支出は入れていません。

月々8万円の収入という点では①のグラフと同じなんですが、、

過去に厚生年金に加入していた年数が10年に満たない①の年金額は52.6万円。

それに対して、過去に11年間厚生年金に加入していたとすると年金額は89.4万円になり、月々に直すと3万円多く年金を受取ることができます。

ここからは配偶者の年収と厚生年金を今後かけるかどうかで変わる貯蓄残高を見ていきます。

まずは厚生年金を今後かけずに年収を上げるとどうなるかチェックしますね。

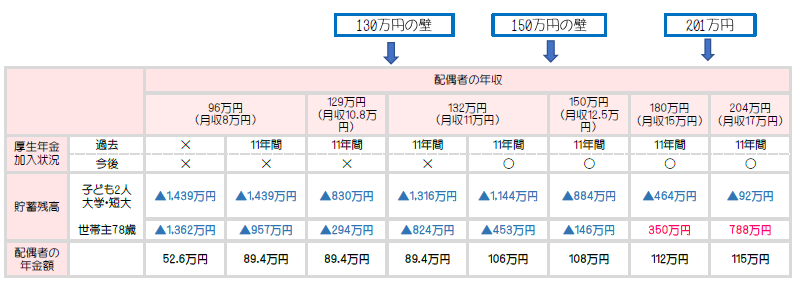

・130万円の壁と年収

年収130万円を超えると社会保険料が発生する可能性があります。

そこでまずは年収129万円から見ていきましょう。

③配偶者の年収129万円のとき

月収では10.75万円です。

貯蓄残高にプラスの部分が多く見えるようになりました。

※旅行や病気などの突発的な支出は入れていません。

※旅行や病気などの突発的な支出は入れていません。

子ども2人が大学・短大生のときのマイナスも約600万円改善しています。

老後の貯蓄残高のマイナスもだいぶゆるやかになっていますね。

では130万円の壁を超えてみると・・・

④配偶者の年収132万円のとき

月収では11万円です。

年収129万円のときよりも年収132万円のときの方が貯蓄残高が悪化してしまいました。

※旅行や病気などの突発的な支出は入れていません。

その大きな理由は社会保険が世帯主の扶養から外れたことで起きています。

その結果、配偶者の「国民年金」や「国民健康保険」の負担が24.6万円発生し、配偶者の所得が減ったことで世帯の所得も減ってしまいました。

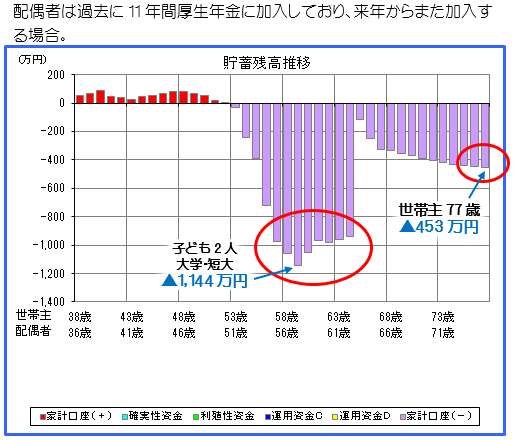

どうせなら国民年金ではなく厚生年金にこれから再加入するとどうでしょう?

⑤配偶者の年収132万円+厚生年金加入

先ほどよりも全体的に貯蓄残高が改善しています。

※旅行や病気などの突発的な支出は入れていません。

その理由はというと、、

④では「国民年金」や「国民健康保険」の社会保険料が24.6万円でした。

それに対して⑤では「厚生年金」「雇用保険」「健康保険」などが社会保険料として発生しますが19.1万円となり、年間約5万円軽くなりました。

しかも年金額は89.4万円が106万円になり、16.6万円増えるので老後の生活も安定感が増しています。

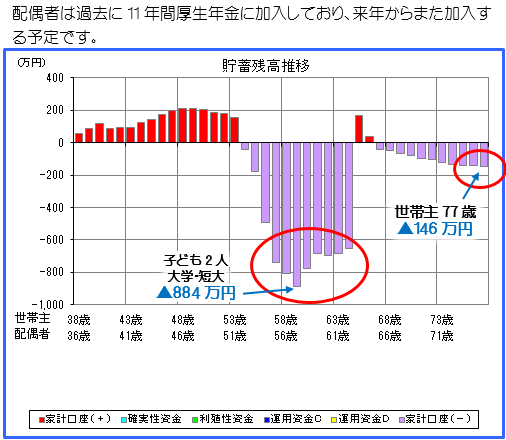

さてつぎは「150万円の壁」です。奥さまの年収が150万円になったときの世帯の貯蓄残高を見てみましょう。

・150万円の壁と年収

年収150万円のとき、月収では12.5万円です。

配偶者の収入が150万円を超えると「配偶者控除」が段階的に減っていくのですが、グラフを見てみると年収150万円では年収132万円のときとくらべて貯蓄残高の改善が進んでいます。

※旅行や病気などの突発的な支出は入れていません。

さらに年収を増やしてみると・・・

・年収180万円のとき

年収180万円のとき、月収では15万円です。

さらに改善します。

※旅行や病気などの突発的な支出は入れていません。

・年収201万円以上のとき

年収201万円になると「配偶者控除」は完全に外れます。

ここでは年収204万円でシュミレーションしています。

年収204万円のとき、月収では17万円です。

※旅行や病気などの突発的な支出は入れていません。

一時的にマイナスはありますけど、これならローンを組んだとしても無理なく返済できそうな金額です。

3.まとめ

ここまでの結果をまとめるとつぎのようになります。

これをわかりやすくすると・・・

はじめの配偶者の年収「96万円」のときだけ厚生年金が受取れませんが、ほかはすべて過去に10年以上厚生年金に加入していた設定なので受取れます。

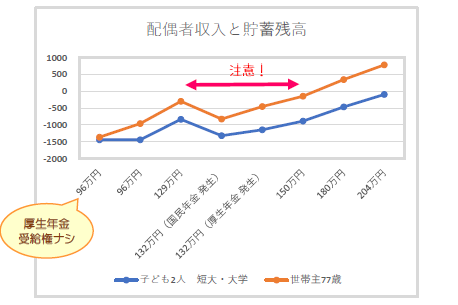

世帯の貯蓄残高は配偶者の年収や加入する社会保険によって変わります。

また、社会保険制度をどのくらい準備しているかも各企業によって様々です。

このグラフをみて比較的どの家庭にも言えるのは、配偶者が130万円~150万円で働こうとすると世帯の所得が減ってしまう可能性があるということです。

もしフルタイムで働くのが難しいとしたら、「130万円をギリギリ超えないように働く」という選択肢もありますね。

もしフルタイムで働けそうだったら、まずは年収180万円(月15万円)から少しずつスキルも年収もアップさせていけると無理がないと思いますし、徐々に世帯所得も安定させてけるのではないかなと思います。

さらに正しく知りたい方は働きたいと思っている会社に社会保険制度について確認してみることをオススメします。

ちなみに、厚生年金はかつては通算で25年かけていないと受取ることができなかったのですが、2017年から通算で10年以上かけていれば受取ることができるようになりました。

過去に加入していた期間が10年に満たないという方でも、70歳まで加入することができるのでぜひここは頑張ってみてほしいところです。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日