まとまったお金を増やすなら!!投資信託 or 変額個人年金どっちがお得?!

まとまったお金を運用したいのに、、

つみたてNISAしてるから一般NISAに入れない!

夫名義で一般NISAに入ろうと思ったら金融機関に勤めてて入れなかった・・・

そんなとき、投資信託や変額個人年金を検討される方もいらっしゃると思います。

意外にも変額個人年金!投資信託に負けじと劣らない高パフォーマンス!!

ただしどちらにもメリット・デメリットがあるのも事実・・・。

本当のところどっちがお得なのか?!

「契約者=年金受取人」の場合でシュミレーションしながらお話しますね。

1.変額個人年金でお得に受取る方法

生命保険の場合、保険料を支払う人、受取るお金の種類、受取る人によって税金の種類が変わります。

変額個人年金は老後資金として契約する保険ですが、なるべく税金が引かれないように受取るには

●契約者と年金受取人を同じにする

ということが重要です。

2.4つの課税種類とおトクな税金の種類

変額個人年金でお金を受取るシーンは4つあり、それぞれ課税方法が違いますから気をつけてくださいね。

以下は契約者と年金受取人が同じ場合の課税種類です。

==========

死亡保険金:保険金非課税枠を超えた金額が相続税として課税

給付金(疾病・介護保障などある場合):非課税

年金:雑所得

満期金・解約返戻金:一時所得

==========

変額個人年金の場合とくに気になるのは満期金や解約返戻金を受取るとき、ですよね。

満期金を受取る方法には年金受取と一括受取があるんですが、定期的に一定金額ずつ受取る年金受取をして雑所得として課税されるよりも、一時所得として受取る方が税金をおさえることができます。

さらに一時所得を受取るときには、一括で受取るよりも一部解約しながら運用益50万円未満で受取る方がお得です。

他の一時所得と合算して年間50万円未満であれば非課税になりますよ。

なぜなら一時所得には50万円の控除があり、課税される所得はさらに半分で済むからです。

一時所得:課税金額の計算式

{(一時所得の収入金額ー必要経費)ー50万円}×1/2

生命保険の場合、必要経費というとそれまでに支払ったトータル保険料です。

なので

一時所得:200万円

必要経費:150万円

だとしたら

{(200万円ー150万円)ー50万円}×1/2

となって、課税金額はゼロ円ということになります。

1年間のなかで発生した一時所得はすべて合算して計算されるので、ほかに一時所得があるかないか、確認してその年の受取金額を決めましょう。

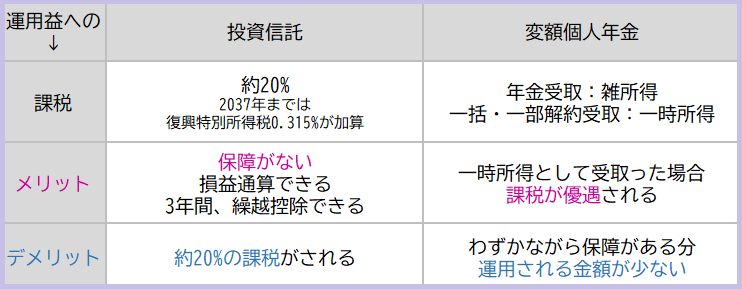

3.投資信託と変額個人年金のメリット・デメリットを比較

投資信託と変額個人年金を比べると・・・

投資信託

保障がない分運用される金額も多いのが魅力です。

そして運用している株式、債券、投資信託が他にもあれば、年内の損失と益金を相殺したり、相殺しきれなかった損失は翌年以降3年間繰越して同じように相殺できるのも便利です。

それでも相殺できなければ運用益に約20%の課税がされます。

変額個人年金

受取方法によって課税の種類が変わるのですが、一時所得の場合は運用益が50万円未満で他に一時所得がなければ非課税になるのが魅力です。

ただしわずかに保障があるので、純粋な運用パフォーマンスは投資信託よりも劣ります。

けっきょくのところ一長一短、なのでどっちが得かわからないですよね。

なので受取金額をシュミレーションしてみましょう♪

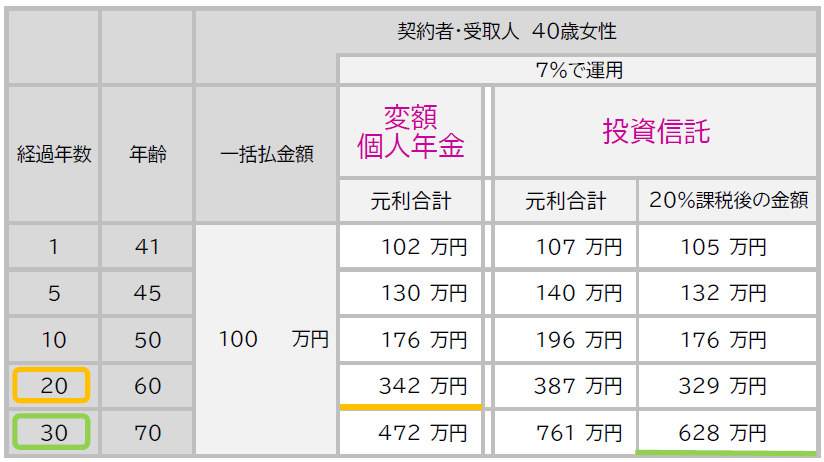

4.投資信託と変額個人年金をシュミレーション比較!

40歳女性

一括払金額:100万円

平均金利:7%で運用

とした場合の運用イメージです。

月払や年払した場合には変額個人年金のパフォーマンスはさらに落ちますから気をつけてくださいね。

こちらはあくまで【一括払】の場合です。

※変額個人年金の元利合計は解約控除を引いた後の金額です。

20年未満で運用した場合は変額個人年金のほうが手取額を大きくできそうです。

ただし、20年以上運用を続けるとしたら、20%必ず課税されるとしても投資信託のほうが多く受取れます。

さぁ!いかがでしたか?

変額個人年金のパフォーマンスもさすがですよね♪

払込方法や掛け金、年齢、性別、受取時期などによっても受取金額は変わってきますから、こちらはあくまでイメージとして参考にしてくださいね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日