【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点

よりスピーディーにお金を増やせる可能性がある、相続対策に適した外貨建保険がメットライフ生命の「ビーウィズユープラス」です。

そのヒミツは外貨建と変額の2階構造にあり!

しかも増やした資産を自動的に円で確保する安全機能付です!

「少しでも多く家族に資産をのこしたい」という方はもちろん、貯蓄するにも良いですよ。

外貨建て一時払保険はこんな方にオススメ!

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

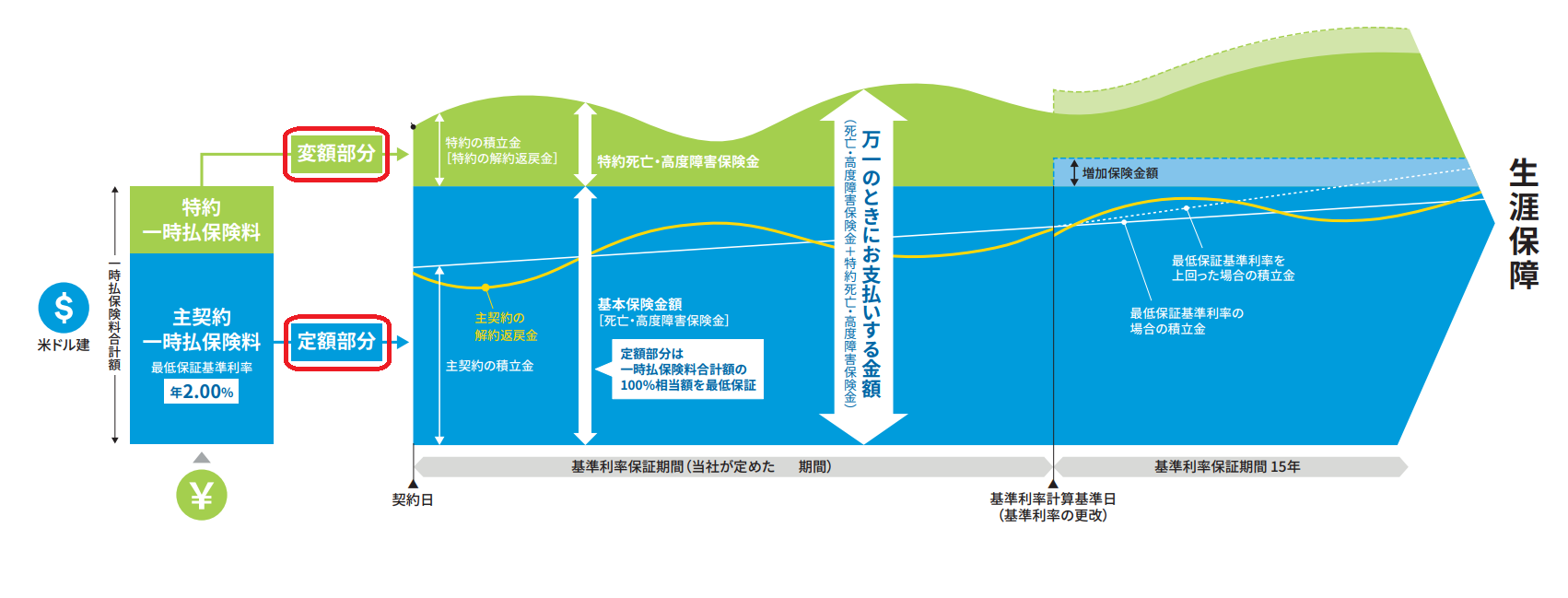

1.「ビーウィズユープラス」のしくみ

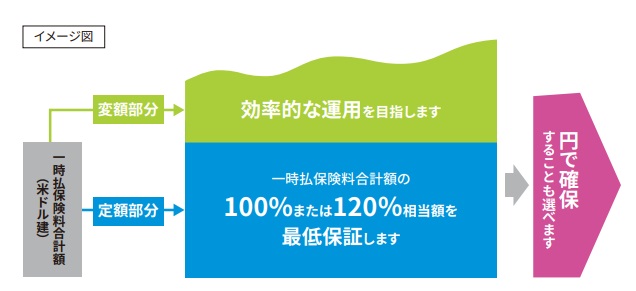

一時払保険料を米ドル建で運用する「定額部分」と、変額保険で運用する「変額部分」の2階建になってます。

<保障&運用コースイメージ図>

※画像はメットライフ生命公式HPより添付

「定額部分」の死亡保険金額は、支払った保険料に対して100%または120%を最低保証してくれるから安心。

「変額部分」では、効率的に運用して増えた分はお小遣いとして毎年自分で使うこともできちゃいます♪

目標の設定をすれば、解約返戻金が目標額に達したときに円で確定させることもできるんです。コレも安心ポイントですね!

2.「ビーウィズユープラス」の特徴

特 徴

①死亡保険金額は最低保証!

②目標金額を円で確定!

③「変額部分」は自分のために

④死亡保険金は5営業日以内に受取

【特徴①】死亡保険金額は最低保証!

※画像はメットライフ生命公式HPより添付

契約するとき、定額部分(外貨建部分)の死亡保険金額は一時払保険料に対して100%または120%のどちらかで最低保証額を選べるんです(米ドル建)。

そしてさらに変額部分の運用成果もプラスされるんですから手厚い死亡保障が期待できます!

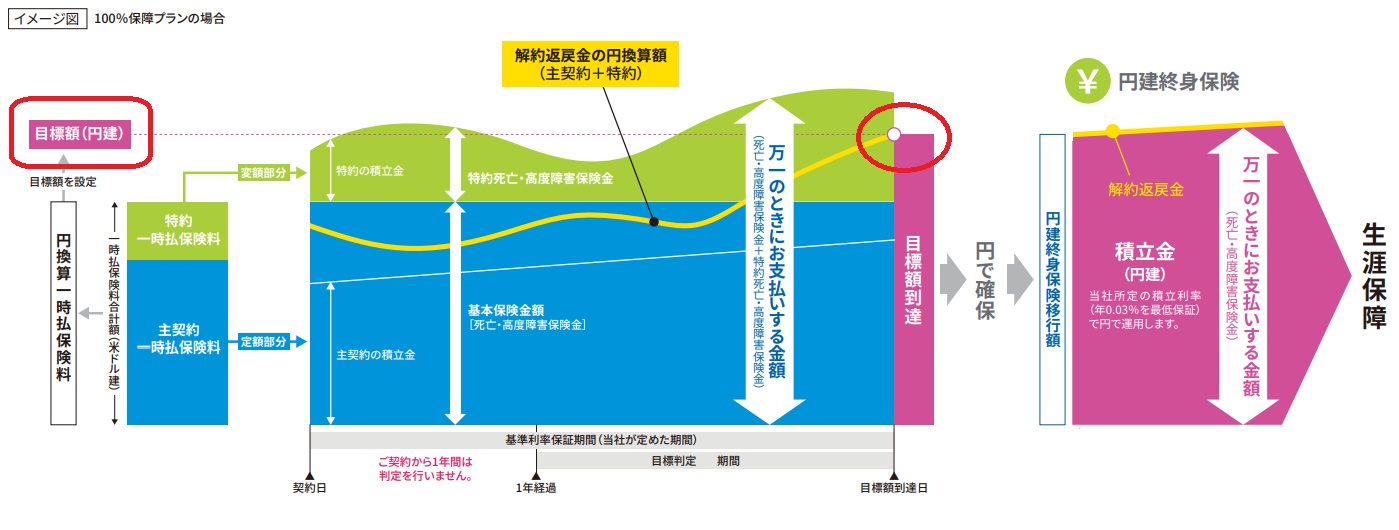

【特徴②】目標金額を円で確定

※画像はメットライフ生命公式HPより添付

契約時、死亡保険金の最低保証も設定できるんですけど、死亡保険金と解約返戻金の目標値も設定できるんです!

目標値に達成すると自動的に円で確定されて円建の終身保険に移行もらえるから安心かつ手間いらず♪

目標値は円建の一時払保険料に対して110%~200%で設定できます。

途中で変更も可能で、そのときには300%まで設定OK!

円安が進むと目標に到達しやすくなりますし、円建終身保険に移行したあとは円高が進んでも資産を減らす心配がなくなります!

【特徴③】「変額部分」は自分のために

変額部分は投資信託です。最低1,000米ドルから設定できますよ(ex:1米ドル=100円のとき10万円)。

投資対象は先進国の「株式」と「債券」としていて、安定的かつ効率的な運用成果を目指しています。

運用が順調であれば、成果を毎年おこづかいのように受取るもよし、資金が必要になったら好きな時に解約して受取ることもでき、自由度の高い資金源になりますね。

【特徴④】死亡保険金は5営業日以内に受取

被保険者が亡くなったとき、所定の書類を届け出し、メットライフ生命本社で処理が完了すると原則5営業日以内に死亡保険金が支払われます。

銀行などの口座は名義人の死亡が認められると凍結されてしまうんですよね。もしお墓やお葬式に必要なお金が手元になければ困ってしまいます。

しかも財産の凍結が解除されるまでにさまざまな手続きを踏まなければいけません。

相続財産についてはもめ事も多く、スムーズにいかないことも。

相続の発生を知ってから10ヶ月以内に相続税を納める必要もあるので保険金の支払いが早いほどに助かります。

3.「ビーウィズユープラス」の注意点

注意点

①予定利率よりも「死亡保険金額」をチェック!

②積立金額は保険料全額ではない

③契約&解約のタイミングに注意!

【注意点①】予定利率よりも「死亡保険金額」をチェック!

この保険では最低基準保証2.0%なんですが、積立利率の高い・低いで商品を評価するのは危険です。

積立利率が高くても保障や手数料に支払う金額が多くて解約返戻率や死亡保険金額が低くなることがよくあります。

予定利率ではなく解約返戻率や死亡保険金額を比べて商品を判断する必要があります!

【注意点②】積立金額は保険料全額ではない

積立金額は保障や手数料にあてられている保険料を差引いた金額です。

特に変額保険には契約時に手数料が10%かかるなど、保険料から差引かれる費用があるのでこちらもご注意を!

【注意点③】契約&解約のタイミングに注意!

「契約」は円高時期、「解約」は円安時期にしたいところ。

とはいえタイミングを逃してしまうこともあるので「円建終身保険移行特約」を上手に活用して安全に増やしたいですね。

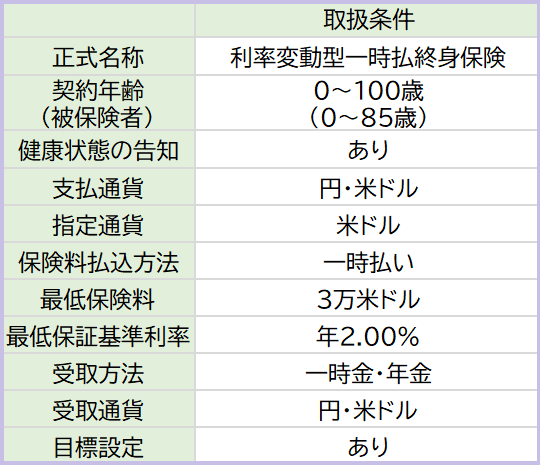

4.「ビーウィズユープラス」取扱条件

※豪ドルは現在取扱い停止

主契約

死亡・高度障害保険金

特 約

変額終身保険特約(16)

円建終身保険移行特約(16)

5. 各種手数料

保険関係費

保険契約の締結・維持、死亡保障などにあてられる費用です。

変額保険費用

契約時に変額保険料から10%引かれます。

特別勘定に関する費用もかかります。

為替手数料

円を外貨にするとき1$あたり0.5円

外貨を円にするとき1$あたり0.5円

最低保険料3万ドル支払時の手数料は1万5千円。

死亡保険金10万米ドル(1千万円)受取時の手数料は5万円。

年金管理費

年金支払特約を付けて死亡保険金などを年金で受取る時、毎年かかる手数料。

年金額に対して1.0%。

6. 気になるシュミレーション

ここでは具体的な数字をみていきましょう。

・定額部分と変額部分の保険料割合の例

契約者:::▶60歳男性

基準利率::▶年2.0%(基準利率保証20年)

一時払保険料▶10万米ドル

◆定額部分100%保障プラン

定額部分 : 変額部分=70 : 30

変額部分:30,190米ドル

◆定額部分120%保障プラン

定額部分 : 変額部分=84 : 16

変額部分:16,228米ドル

保険料は先に定額部分が決まってから変額部分が決まります。

そして外貨建部分への投資額(保険料)が大きい、定額部分120%保障プランのほうが経済の変動に左右されずに安定的に増やせます。

逆に変額部分への投資額(保険料)が大きい定額部分100%プランは120%保障プランよりもリターンを期待できる分、ハイリスクです。

・解約返戻金の目標値到達年数

さて、解約返戻金の目標値は何年くらいで到達するのかも気になりますね!

半数以上の方が5年以内に到達。9割の方が10年以内に到達してるようです。

平均すると解約返戻金の目標値が110%では3年半くらい、130%では4年半くらい。

到達年数のばらつきは為替や経済変動の影響といえそうです。

ただし年齢や男女の違いによる影響はほとんどありません。わずか〜に女性の方が達成率が高い傾向です。

7. 現在の積立利率は?

豪ドルは現在取扱い停止中です。

8.「ビーウィズユープラス」はこんな方に向いています!

メットライフ生命の『ビーウィズユープラス』は「積極的に増やして相続対策したい方向け」と思いきや、実は生きてるうちに使えるお金を増やしたい方にも魅力的な商品です!

なんてったって安定的に増やす外貨建部分だけでなく、投資信託で運用する変額部分もついてるんですから!

NISAなどに興味はあるけどなかなか一歩を踏み出せない方はこのような保険を利用してみるのも一つの方法ですよ。

一方でより安定を求める方にとっては変額部分のないビーウィズユープラスⅡもあります。

保険が良いのか、はたまたNISAや投資信託か、あなたの人生にとって最適な選択をしましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日