【家計改善(Before→After)】世帯主の年収500万円と支払い続ける住宅ローン。退職金がない夫婦の生活は?

Aさん宅の奥さまはご主人に退職金がないことをとくに心配しています。

5年前に新築をしてからローンの負担も大きく、教育費もこれからますますかかる時期。

“今” だけでなく老後2人になったときの生活費なども気にしていらっしゃいます。

目次

1.家族構成は大人2人と子1人

Aさんのご家族は世帯主(旦那さん)45歳、奥さま40歳、子ども17歳の3人暮らしです。

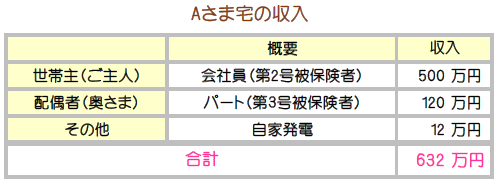

・年間の収入は 632万円

・毎月の支出は 36.4万円

<Aさん宅の家計>

住居 は5年前に新築し、75歳までローンを支払う計画です。

車 は2台所有しています。交通の便があまりよくないこともあって、ご夫婦ともに75歳まで希望です。

学費 は子どもが公立高校卒業後は美容の専門学校に行く予定です。

この家計をもとに、貯金額がどうなっていくのかを見ていきますね。

・このままいくとお金はどうなる?

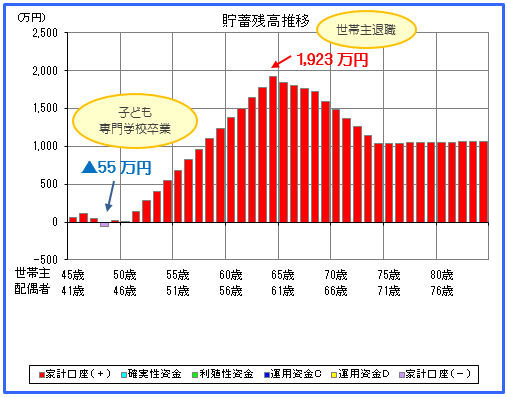

キャッシュフロー(収支の流れ)をスタートさせたときの貯蓄は “0万円” としています。

また、子どもが専門学校を卒業するまでの生活費を36.4万円、卒業してから夫婦2人の生活費を30万円とすると、つぎのグラフのようになります。

※旅行や病気などの突発的な支出は入れていません。

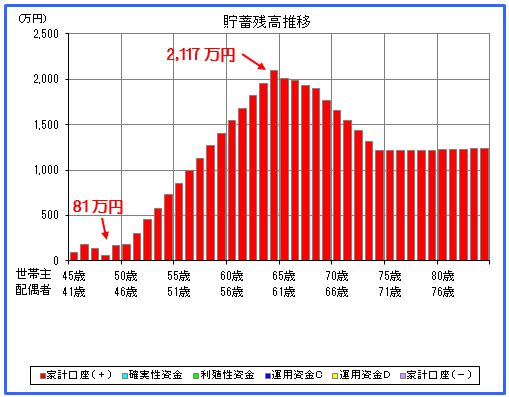

<Aさん宅の貯蓄残高推移>

子どもが専門学校を卒業する年の貯金は55万円マイナスです。

子どもが専門学校を卒業する年の貯金は55万円マイナスです。

それ以降は安定的に増え、資産がマイナスになることはありませんでした。

ここ数年が正念場といったところですね。

・収入と支出の流れをチェック

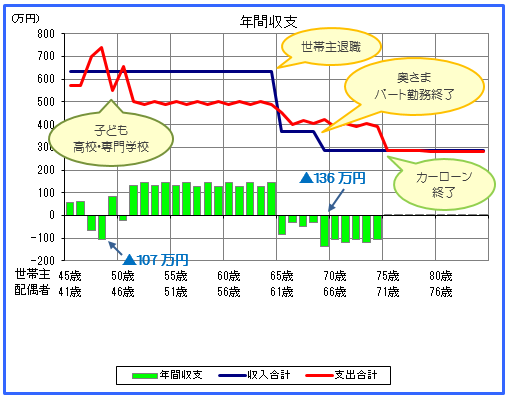

上の貯蓄残高のもとになっている、年間の「収入・支出・収支差」を表しているのが次のグラフです。

<Aさん宅の年間収支>

年間収支は子どもが専門学校を卒業するまでの数年間と世帯主が65歳~74歳までの9年間マイナスになっています。

年間収支は子どもが専門学校を卒業するまでの数年間と世帯主が65歳~74歳までの9年間マイナスになっています。

48歳のときにマイナス107万円、69歳のときにマイナス136万円です。

・65歳以降の年金と生活は?

世帯主65歳~74歳までのマイナスは退職して給与収入がなくなってしまうことと、ローンの返済が75歳まで発生し続けていることが原因です。

住宅ローン・カーローン・車の維持費に105万円~120万円がかかり、それがなくなるのが75歳以降です。

その後は夫婦2人、月30万円で生活していった場合、収入と支出の金額はほぼ同じでした。

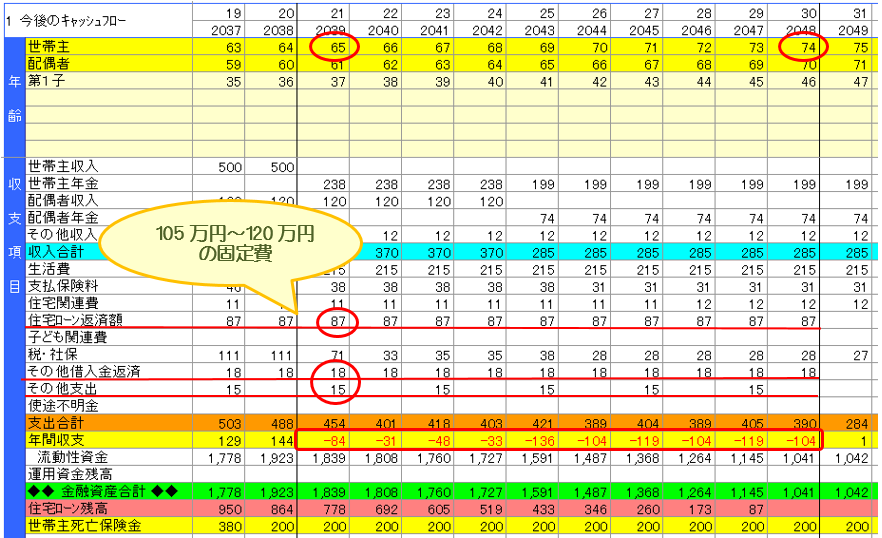

<Aさん宅の今後のキャッシュフロー>

世帯主が65歳になると年金の受給が始まりますが、65歳未満の扶養家族がいる場合、加給年金が支給されるのでその分年金額が39万円多くなっています。

2.今のうちにしておきたい対策

グラフやキャッシュフロー表を見てみると、退職金がなくても老後の生活に大きな問題はなさそうです。

話を聞いてみるとなんとなく使ってしまっているお金があり、「何にどのくらい使ったかがわからない」ということでした。

そこで今回は “家計” と “保険” の見直しをすることにしました。

家計の見直し

・子どもが専門学校を卒業するまで:月36.4万円→ 月34万円

年間28.8万円の節約ができます。

保険の見直し

<ご夫婦>

・医療保険→ 医療保険・生活習慣病保険(診断一時金)

・終身保険(死亡保障)→ 利率の良い外貨建保険

・収入保障保険→ キープ

<子ども>

・学資保険→ 解約(積立金が残っていないため)

・外貨建終身→ ご夫婦の外貨建へ変更

・医療保険→ キープ

年間約8万円節約ができます。

家計と保険の見直しを合わせると年間36.8万円の節約になりますね。

また、世帯主65歳時には約250万円の解約返戻金を受取ることもできます。

そうすると、貯金の残高はつぎのように変わります。

※旅行や病気などの突発的な支出は入れていません。

<Before>

<After>

見直す前と比べて貯金額はマイナス部分が解消され、64歳時以降、約200万円ほど上乗せされた状態を維持することができます。

ただしこれは突発的な支出がない場合なのでもちろんこの通りではありません。

各年代ごとにまとまったお金が必要になることはよくありますし、高齢になるほど病気や介護の問題も身近になってきます。

3.まとめ

こちらのご家庭の場合は今から世帯主50歳までがいちばんお金のかかる時期です。

さらに家計予算の36.4万円のほかに、なんとな~く使ってしまっているお金が数万円あり、月々苦しい感覚になっていることがわかりました。

「使わないのに買っちゃった」ということ、ありますよね・・・。

ムダな出費をなくすと意外と楽に生活できそうですよ。

一方で、しっかり生活を守ってくれる保険を安くかしこく準備しておくと余計な出費を増やさずにすみます。

original life design

最新記事 by original life design (全て見る)

- 生命保険で運用したほうが増やせる人 5つの特徴 - 2024年5月1日

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- ユニットリンク「世界株式プラス型」ファンド変更後2年間の実績を比較! - 2024年2月14日