【3大疾病・介護保険】新コープの団体「三大疾病・介護保険」5つの特徴と注意点

新コープの団体「3大疾病・介護保険」は2020年3月1日から販売開始されます。

更新型とはいえ保険料も安く、保障内容も魅力的。.。:+*☆

しかも告知は2つだけ。

販売開始前から話題になってる理由がいっぱいありましたよ(*^‐^*)

目次

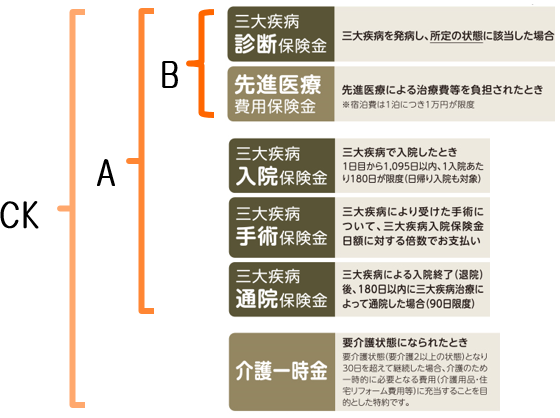

1.「三大疾病・介護保険」のしくみ

新コープの団体「三大疾病・介護保険」は1年で自動更新するタイプの保険です。

とはいっても保険料が高くなるのは5才ごと。

“契約内容の変更” や “解約” の連絡をしないかぎり保障は100才まで(CKプランは89才まで)つづけることができますよ☆

プランはつぎの3つです↓

●A:スタンダードプラン

●B:シンプルプラン

●CK:三大疾病・介護プラン

Bに保障を足していくイメージ♪

CKプランは「三大疾病診断一時金」のないプランにすることもできます。

<しくみ イメージ図>

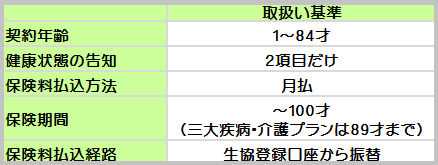

取扱い条件

2.「三大疾病・介護保険」の特長

①告知項目は2つだけ

②3大疾病と診断されたら一時金

③退院後の通院も保障

④要介護2の状態が30日以上続いたら保障

⑤先進医療は治療費のほかに1万円

【特徴①】告知項目は2つだけ

告知項目はつぎの2つですョ↓

●過去2年以内に入院または手術を受けたことがありますか?

●これまで医師にガン(上皮内ガン含む)・心筋梗塞・脳卒中と診断されたことはありますか?

どちらも「いいえ」だったら入れます♪

健康に不安があるひとも!

これなら入りやすいですね∑d(d´∀`*)グッ!

【特徴②】3大疾病と診断されたら一時金

他社さんでは急性心筋梗塞や脳卒中は何日間か入院しないと保障されないことがほとんどです。

それなのに!

ガン(上皮内ガンも含む)だけでなく、急性心筋梗塞・脳卒中、どれも「診断」で一時金が受けとれちゃう☆

(b゚v`*)イイネ♪

ただしそれぞれの病気について診断一時金が出るのは1回かぎりです。

【特徴③】退院後の通院も保障

退院後の通院は90日保障されますョ。

訪問診療やオンライン診療でも保障されるんだって☆

入院治療が短期化されてる今の時代にぴったりダネ!

【特徴④】要介護2の状態が30日以上続いたら介護一時金

40才未満のひとでも要介護2以上の状態が30日以上つづいたら介護保障が受けられるんですよ~。

国の介護保障が受けられるのは一定の条件を満たした40才以上からです。

40才未満は受けられないの。

しかも他社さんの保険だと介護状態が『180日以上』つづかないといけません。

il||li(。TдT。)il||li長いネ…

比べてみるとかなりゆるい基準になってて使いやすそ~☆

【特徴⑤】先進医療は治療費のほかに1万円

先進医療をうけたときに治療にかかった費用が保障されるのはモチロンのこと。

交通費や宿泊費の足しに。

ということで1万円も受けとれます☆

先進医療の場合、「医療機関が遠くにある」っていう理由で治療をあきらめちゃう人も少なくないとか。

1万円でももらえると安心感が違います。

3.「三大疾病・介護保険」の注意点

注意点

①5才ごとに保険料UP!

②3大疾病一時金は各1回かぎり

③シンプルプランは診断一時金100万円で入れるのは50才以上

【注意点①】5才ごとに保険料UP!

1年更新なんだけど、保険料が上がるのは5才ごと。

更新型って一見高くつきそうよね。

なんですけど、この保険は50才以上の方だったら間違いなく安いです~☆

50才未満の方には保険金額に制限があって、

たとえば保険金額を100万円にしたくても200万円じゃなきゃ入れなかったり。

ほかの3大疾病保険と比べてみても保険料の総支払額が高くなりがち。

このページの「4.保険料シュミレーション」もチェックしてみてね。

【注意点②】3大疾病一時金は各1回かぎり

3大疾病診断一時金、、

「1年に1回を限度に無制限で出る」っていう商品もいくつかあるのよ。

ところがこの保険は「それぞれの病気ごとに1回限り」。

ガンだけみても5年以内に再発する確率は4人に1人なんだって。

一生涯でみたらもっと多いでしょ。

「1回限り」は物足りないです…。

じゃぁ、診断一時金の金額を高くして一生分をまとめて受けとっちゃう?!

でも数年後になるかもしれない病気を待つより使っちゃうのが人の心理。

【注意点③】50才未満は3大疾病診断一時金に制限アリ!

50才未満の方は「3大疾病診断一時金」の金額に気をつけてネ。

3つのプランはどれも50才未満だと制限があるのです。

たとえば “B:シンプルプラン” 。

保険金額100万円で入れるのは50才以上。

それより若いひとは200万円以上の保険金額じゃないと入れましぇん・・・。

50才未満の方で「保険金額100万円でいいわ」っていう方なら他社さんに安くて良い商品ありますよ。

“A:スタンダードプラン” も

“CK:三大疾病・介護プラン” も

同じように制限ありです。

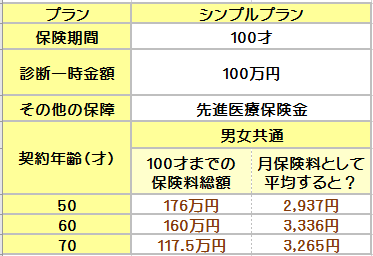

4.保険料シュミレーション

契約年齢50才以上の保険料総額を1カ月に平均してみました。

【計算式】

100歳までの保険料総額÷保険期間÷12ヶ月

たとえば契約年齢50才のときは

1,762,200円÷50年÷12ヶ月

するとつぎのようになります。

<シンプルプランの場合>

※診断一時金額100万円に設定できる50才以上を算出しています。

※診断一時金額100万円に設定できる50才以上を算出しています。

50才以上の方だったら他社と比べてもダントツ安い!!です!

とはいえ「3大疾病診断一時金」の支払限度が「1回限り」

ということを考えるとこの安さも妥当かしら。

5.こんな方に向いています

新コープの団体「三大疾病・介護保険」は50才以上の方にはとくに!

若いうちの保障は手厚くしたい方にもおすすめです。

保障も良いし保険料も安い、告知もかんたん!

なので人気ですよ~♡

ご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

ただいまLINE公式アカウントでは

平日の朝は10秒で読める!

『お金が貯まる習慣&マメ知識』を配信中。

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝の配信、いつも楽しみに読んでます。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

――――――――――

Original Life Design

佐藤 ひろ美

・HPトップ

・無料メール講座

・セミナー

・お問合せ&お申込

――――――――――

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日