【外貨建 養老(一時払)】大樹生命「ドリームロード」の8つの特徴と4つの注意点

※画像は大樹生命HPより抜粋して添付

※画像は大樹生命HPより抜粋して添付

もちろんお金は増やしたいけれど、万が一や満期を待っているだけではつまらないなぁ~と感じている方もいらっしゃると思います。

大樹生命の「ドリームロード」は保険期間中、毎年お小遣いがもらえる外貨建養老保険です。

教育費や車検、レジャーや自分へのご褒美、お祝い事など、数十年先だけでなく今を充実させるための資金準備ができますよ。

外貨建一時払保険はこんな方にオススメ!

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

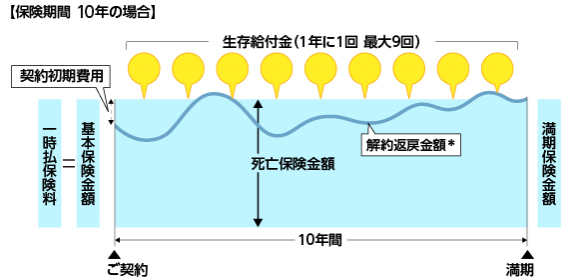

1.「ドリームロード」のしくみ

<ドリームロード 基本イメージ例>

※画像は大樹生命HPより抜粋して添付

◆目標設定プラン

契約時に目標値を設定(目標設定特約を付加)

※詳しくは下記【特徴④】へ

◆終身保障以降プラン

満期保険金を指定通貨(米ドル・豪ドル)の終身保険に移行

※詳しくは下記【特徴⑦】へ

◆年金受取プラン

満期保険金を指定通貨(米ドル・豪ドル)または円貨の年金として受取る

※詳しくは下記【特徴⑦】【注意点④】へ

・「ドリームロードSTEP」との違い

ドリームロードは「生存給付金」が手厚いプランです。

一方でドリームロードSTEPは「死亡保険金」や「満期保険金」が手厚いプランです。

契約条件を同じくした場合、ドリームロードはドリームロードSTEPよりも死亡保険金や満期保険金は小さくなりますが、毎年もらえるお小遣い(生存給付金額)を多く受取ることができます。

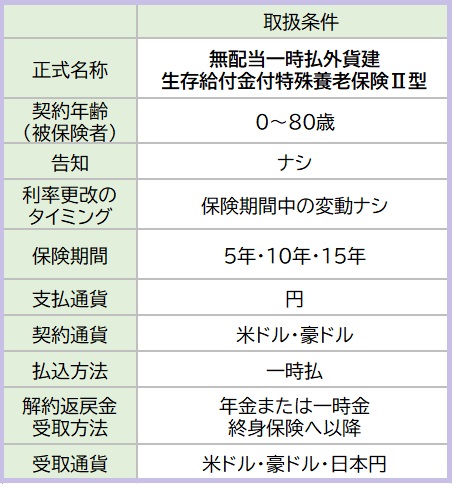

2.「ドリームロード」の取扱条件

主契約

死亡保障

保障を含む特約

ナシ

3.各種手数料

契約時初期費用

一時払保険料に対して

5年…2.3%

10年…4.0%

15年…4.0%

契約時に一時払い保険料から控除

保険関係費

保険契約時:払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用。

終身保障移行後:責任準備金に対して年率1.0%

年金受取時:責任準備金に対して年率1.0%

為替手数料

外貨と円を交換するときにかかる手数料です。

●円を外貨にするとき1$あたり0.25円

「一時払保険料10万米ドル」とすると手数料は25,000円となります。

●外貨を円にするとき1$あたり0.25円

「満期保険金10万米ドル」とすると手数料は25,000円となります。

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。クレジット払いをすることで為替手数料をおさえることもできます。

その他

解約時:市場価格調整あり(詳しくはこちら)

4.「ドリームロード」 の特徴

特 徴

①日本より金利の高い外貨で運用

②告知や診査なし

③契約時の利率が満期まで一定

④目標値に到達したら自動的に円建ての確定年金へ

⑤毎年1回お金を受取るプランもある

⑥満期保険金は死亡保障金と同額

⑦満期保険金の受取り方を選べる

⑧据置金でお金を安全確保

【特徴①】日本より金利の高い外貨で運用

アメリカ、オーストラリアと日本との間には大きな金利差があります。

外貨建保険は比較的安い保険料で保障を得ることができ、アメリカやオーストラリアの高い債券金利を利用してお金を増やすことができます。

【特徴②】告知や診査なし

「健康状態の告知」も「医師の診査」も必要ないので手間いらず!

そして、今まで持病などにより保険をあきらめていた方も契約できます。

健康不安を持ちやすい高齢の方にも優しいですね。

【特徴③】契約時の利率が満期まで一定

予定利率は保険期間中一定です。

ということは満期まで利率のアップダウンを気にする必要がない反面、契約する際の利率がとても重要になります!

利率の設定は毎月2回(1日と16日)。

高い利率で契約できればより増やすことができます。

契約時に将来受取れる金額がわかるので安心して資金計画が立てられますよ。

【特徴④】目標値に到達したら自動的に円建ての確定年金へ

まずは、契約時に「ここまで増えたら嬉しいな♪」という目標値を自由に設定します(100%~200%)

解約返戻金額がその目標値に到達すると、保険期間の途中でも円で自動的に確保され、為替リスクのない円建ての確定年金に移行されます。

自動なので、自分で考えたり為替チェックしたりしなくてよいので楽ちん。

運用益を外貨で保有しておくことに不安を感じる方にも安心の機能ですね。

受取方法も3つから選べます。※詳しくは下記【特徴⑦】参照

ただし、やみくもに高い目標値を設定してしまうと、いつまでたっても目標値に到達できず、増えたり減ったり不安定です。

目標値を設定するときは、過去の運用実績や事例なども参考にしましょう!

【特徴⑤】毎年1回お金を受取るプランもある

生存給付金として決まった額を毎年、もしくは好きなときに受取ることができます!

しかももらえる金額が契約時に分かるので、いつどんなことに使おうか予定が立てやすいんです!

逆に、イベントに合わせて受取りたい、円高を避けて受取りたい、というときは「据置機能」が役立ちます。※詳しくは下記【特徴⑧】参照。

【特徴⑥】満期保険金は死亡保障金と同額

死亡保障があって生存給付金も受取って、さらに満期で一時払保険料と同額が戻ってくるなんて!お得感ありますよね~。

ただしこの満期保険金はあくまで外貨建です。円で受取るとき為替の影響を受ける点には注意しましょう。

【特徴⑦】満期保険金の受取り方が選べる

満期保険金や死亡保険金はつぎのように受取方法を自由に選ぶことができます。

満期保険金・死亡保険金の受取方

①一時金受取

②終身保障へ移行

③年金で受取り

①~③を組合わせて受取ることもできます!

また、直近で現金が必要でなければ、生存給付金と同様に死亡保険金や満期保険金も一定期間 据置くこともできるんです。※詳しくは【特徴⑧】参照】

円安などのタイミングで外貨を円に戻すことで、資産を減らすことなく確保することができます。

【特徴⑧】据置機能でお金を安全確保

据置機能はとっても便利な機能なんです!

生存給付金・死亡保険金・満期保険金。お金を受取る場面はいろいろあると思うのですが、いつも、皆さんにとって為替相場が有利なわけではありませんよね。

そんなときは為替の動向などに応じて受取金を据置くことができますよ!

円安を狙って日本円に現金化してくださいね。

最長で10年間(保険期間が5年の場合は最長5年間)指定通貨で据置けて、必要な時に引き出すことができます!

5.「ドリームロード」の注意点

注意点

①契約のタイミング

②生存給付金で返戻率が低下

③受取りのタイミング

④年金で受取ると手数料が発生

【注意点①】契約のタイミング

保険金は円建で一時払されるので、契約はより円高のときにしたほうが断然お得です!

一時払は定期払よりも為替によって資産を大きく減らしてしまう危険があります。

保険金や解約返戻金を受取るときは契約時よりも円安で受取るように意識しましょう!

【注意点②】「生存給付金」で返戻率が低下

契約期間中にお金を受取ることができる保険は一見お得な感じがするのですが、じつは解約返戻率としては少なくなってしまいます。

解約返戻率というのは払込んだお金(保険料)に対して受取ることができるお金(解約返戻金)の割合です。

同社の「ドリームロードSTEP」と比べるとよく分かるのですが、生存給金をもらうと満期保険金は小さくなってしまうのです。※上記【「ドリームロードSTEP」との違い】を参照。

もし契約期間中に生存給付金を使う予定がないのであれば、生存給付金がないタイプの一時払外貨建保険のほうが増やせます。

【注意点③】受取のタイミング

外貨建保険のいちばんのリスクは「為替リスク」です!

「死亡保険金」「満期保険金」を受取るときはつぎの2つに当てはまっていれば資産を減らすことなく確保できます。

●契約時より円安であること

●契約時の利率より解約時の利率が低いこと

据置機能を活用しながら、タイミングをみて受取るようにしたいですね。

【注意点④】年金で受取ると手数料が発生

解約返戻金を年金で受取るときの手数料は思っているよりも負担が大きくなりがちです。

たとえばこの保険では「責任準備金に対して1.0%を上限」とした手数料が毎年かかるのですが、手数料総額が数十万円になることもあります。

年金か、一時金か、それともMIXにするか、資産をより豊かにするために効果的な受取方法を選択したいですね。

6.現在の予定利率

予定利率は毎月2回(1日・16日)見直され、契約時に適応されます。

また、保険期間によって予定利率は変り、利率が高いときには長期での契約がお得です。

大樹生命ドリームロード 予定利率

※大樹生命HPより

7.こんな方に向いています!

大樹生命「ドリームロード」は、将来の満期金を楽しみにしつつ、契約期間中も自由につかえるお金がほしい方向けの保険です。生存給付金が毎年の楽しみになりますね!

ただし生存給付金が無い場合の設計書も作って必ず比較してみることをおすすめします。

本当に生存給付金が必要かどうか今一度考えるよい材料になるはずです。

また、保障は保険に、運用はNISAや投資信託に分けて活用する方法もあります。

あなたにとって適切な金融商品・運用方法を選択し、将来の安心に繋げていきましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

・

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日