【アクサ VS ソニー】変額保険 世界株式型ファンド どっちが増やせる?!

変額保険と言えば!2代巨頭はアクサ生命とソニー生命です。

どちらも運用がすごい!

とは聞くものの…アクサの営業マンはソニーの何が良いかわからない、と言い、ソニーの営業マンはアクサの何が良いのかわからないと言う。

そこで!こちらではアクサ生命「ユニットリンク」とソニー生命「バリアブルライフ」の世界株式ファンドを比較していきますね。

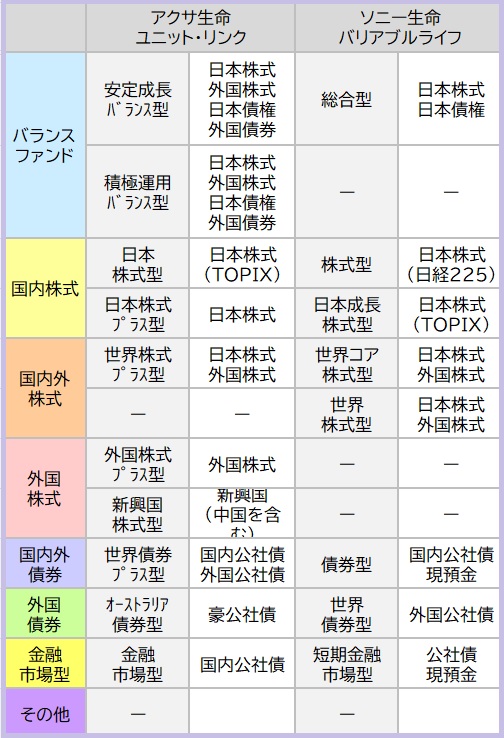

1.ファンドの違い

◆ファンドの数◆

アクサ生命 10種

ソニー生命 8種

◆運用方針◆

アクサ生命 積極的

ソニー生命 安定的

アクサ生命は全体的に株式の配分が多く、さらに株式型ファンドを見てみると日本株式型、新興国株式型をのぞいては積極的な運用を目指すアクティブ運用です。

一方でソニー生命は全体的にベンチマークに設定しているファンドと同じような運用成果を求め、安定的な運用を目指しています。

ところがベンチマークが設定されてるからインデックスファンドか?というとじつはそうでもないんですよね~。

あくまで「同じような運用成果を求めて運用されている」というだけです。

さて!ここからは2社の目玉ファンドということで国内外株式(世界株式)を比較していきましょう!

2.運用方針の違い

◆国内外株式◆

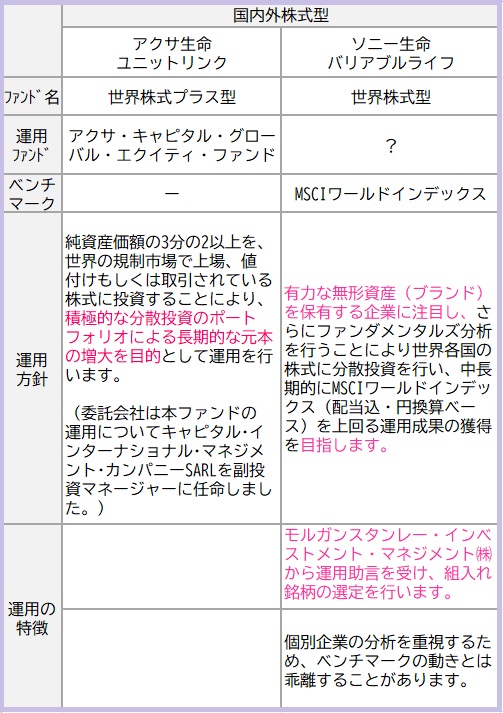

アクサ生命 世界株式プラス型

ソニー生命 世界株式型

似たようなファンドに外国株式型があるんですけど、外国株式型との違いは日本を含むか含まないか。

そして国内外株式型(世界株式型)は「日本を含む」ファンドです。

それぞれの運用方針など違いを見てみると…

アクサ生命 ユニットリンクの「世界株式プラス型」は積極的な運用を目指していることがわかりますね。

そしてソニー生命ではMSCIワールドインデックスと同じような運用を目指していることがわかります。

・アクサ生命「世界株式プラス型」

世界株式プラス型は人道的にファンドを選定し積極的な運用を目指すアクティブファンドです。

今後成長が期待される株(グロース株)と市場で割安に価格評価されている株(バリュー株)を選定して運用されています。

じつは2021年10月にファンド変更が行われていますからそちらも併せてご参照くださいね。

◆ユニットリンク「世界株式プラス型」2021年10月変更ナゼ?その後の運用への影響は!?

・ソニー生命「世界株式型」

一方でソニー生命「世界株式型」は、ベンチマークがあるからついインデックスファンド!と思っちゃいそうですが、そうでもありません。

運用の特徴を見てみると次のように書いてあります。

MSCIワールドインデックスに連動しているわけではなく、運用助言を受けているだけ。

だとしたら、どんな組み入れ比率で運用されているのか気になりませんか?

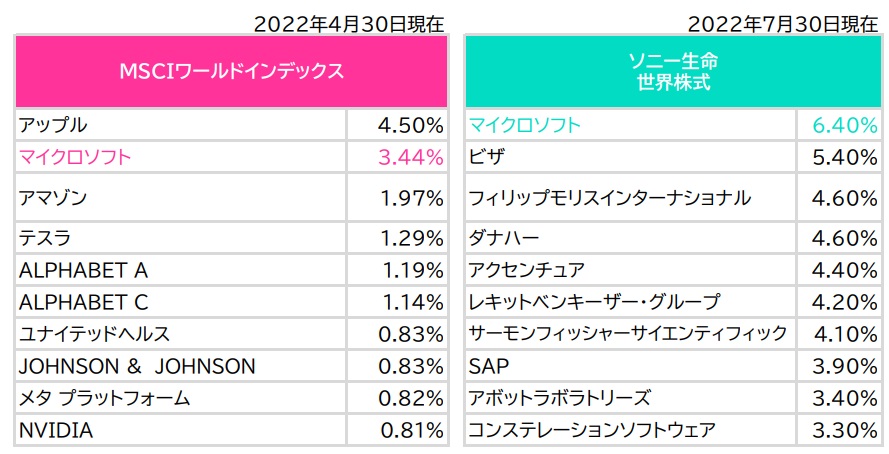

ということで、MSCIワールドインデックスと世界株式型、この2つのファンド組入比率を比較してみましょう。

本来であれば同じ時期の組入比率を比較したいところなんですけど、

MSCIワールドインデックスの組入比率は2022年4月末日の内容のまま数カ月間ほとんど変わらなかったので、2022年4月の内容と比較します。

上位10銘柄のうち、どちらにも組入れられているのはマイクロソフトだけ。

あとは全くと言って良いほど違います。

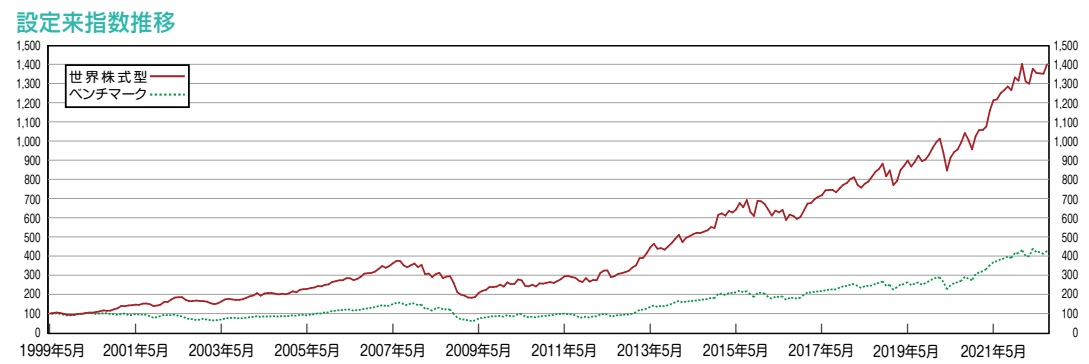

一方で運用実績を見てみるとソニー生命「世界株式」のほうがMSCIワールドインデックスよりもはるかに上回っています。

世界株式型ー

MSCIワールドインデックスー

このファンドができた1999年5月から2022年7月までの平均金利は

ソニー生命世界株式型 12.02%

MSCIワールドインデックス 6.44%

その差は5.58%…つまり約2倍!

MSCIワールドインデックスか、はたまたソニー生命「世界株式型」か?!

この間1万円を運用すると約550万円もの差を作ってしまうほどの金利差です!恐るべし!!

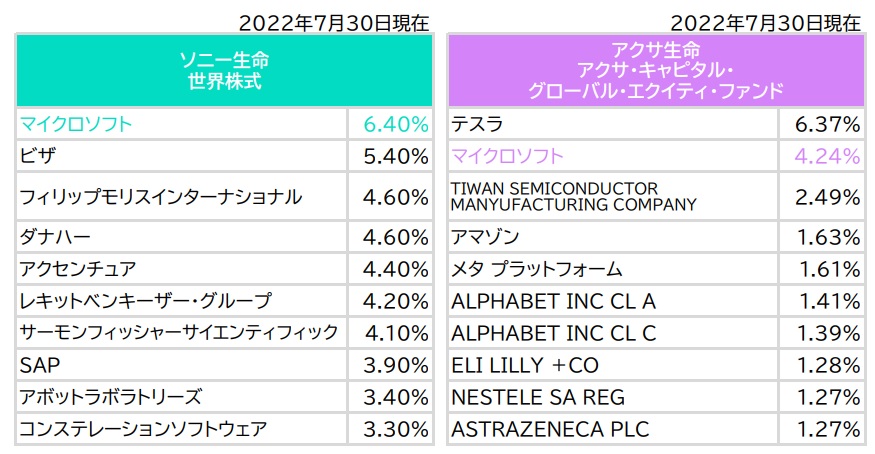

3.資産組入比率の違い

一方でアクサ生命とソニー生命はどう違うのか?!というと…

アクサ生命の世界株式プラス型とソニー生命の世界株式型、

これもまったくと言って良いほど違います。

その差が運用にどう表れたのか、同時期の平均金利を比較してみましょう!

ただし過去の運用実績をデータで確認することができなかったのでグラフから目視でデータを取り、平均金利を出してみました。

じっさいの数値とは誤差があると思いますがご了承ください。

2016年7月~2022年7月の5年間を比較してみると…

◆平均金利比較◆

●アクサ生命 世界株式プラス型 14.8%

●ソニー生命 世界株式型 13.6%

ちなみにMSCIワールドインデックスは13.8%。

ということは・・・この期間だけを見るとアクサ生命の運用実績が優勢です!

ただしアクサ生命ユニットリンクもソニー生命バリアブルライフも保障があるので

じっさいはおおよそ2%金利落ちします。

そして契約後10年間は解約控除がかかり、利益が出るまで多くの場合10年かかります。

契約年齢や契約内容によっても利益が出るまでの時間や増え方は変わります。

そのうえでどの運用方法をどんなふうに組合わせるのか?

保険が必要な人もいれば不要な人もいて、イデコやNISAをやるべき人もいればやるべきじゃない人もいますから

あなたの家計や性格に合った方法でお金を増やしていきましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日