【外貨建終身(定期払)】大樹生命 「ドリームクルーズ ワイド」5つの特徴と注意点

※画像は大樹生命HPより抜粋して添付

質問です!

あなたの金融資産は円だけで十分ですか?

「ドリームクルーズ ワイド」は日本よりも高い外貨の金利を活かして、一生涯の死亡・高度障害保障を確保できる積立保険です。

特約を付加すると3大疾病だけでなく要介護にも備えることができ、保険料も免除されます。

米ドルだけでなく、成長が期待されるオーストラリアの豪ドルで運用することもできますよ。

積立型の外貨建終身保険はこんな方にオススメ!

●まとまったお金がない

●一定期間お金を使う予定がない

●10年以上先のお金を準備したい

●為替リスクを分散しながら安全に運用したい

●相続対策がしたい

目次

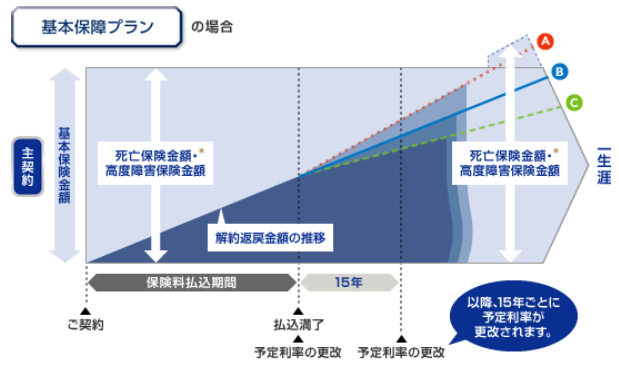

1.「ドリームクルーズ ワイド」のしくみ

<イメージ図>

※画像は大樹生命HPより抜粋して添付

ドリームクルーズワイドには2つのプランがあり、低解約返戻金型にすることもできます。

2つのプラン

①基本プラン

死亡・所定の高度障害を保障

②総合リスク保障プラン

基本プラン+総合障害保障特約

3大疾病・要介護・身体障害も保障

※低解約返戻金型とは

払込期間中の解約返戻率を70%程度にすることで保険料も抑えられ、払込期間満了の解約返戻率が大きくなるプランのこと。

<一般的な解約返戻金型のイメージ>

↓

<低解約返戻金型のイメージ>

※上図は定期保険ですがドリームクルーズワイドは終身保険です。

2.「ドリームクルーズ ワイド」の取扱条件

取扱条件

主契約

死亡・高度障害保険金

保障を含む特約

総合障害保障特約

保険料払込免除特約

3. 各種手数料と現在の予定利率

現在の予定利率

米ドル

https://www.taiju-life.co.jp/cgi-bin/pmm_calendar/index15.cgi

豪ドル

https://www.taiju-life.co.jp/cgi-bin/pmm_calendar/index16.cgi

払込満了後、予定利率は15年ごとに見直され、最低保証があります(最低保証予定利率)。

保険関係費

保険契約の締結・維持、死亡保障などにあてられます。

解約控除

保険を解約・減額した場合、契約日から10年間発生する手数料。保険料が払込免除になった場合には10年以内の解約・減額でも発生しません。

為替手数料

外貨と円を交換するときにかかる手数料です。

「①円を外貨にするとき」・・・保険料を入金するとき。

「②外貨を円にするとき」・・・保険金・年金・解約返戻金を受取るとき。

「TTM」 ・・・各保険会社が指定する金融機関が外国為替取引をするときの基準レートのこと。

①円を外貨にするときの手数料額は?

1$あたり0.25円。

1$=100円で月々の保険料10,000円とすると手数料25円。

②外貨を円にするときの手数料額は?

1$あたり0.25円。

1$=100円で死亡保険金額1,000万円を受けとると、手数料25,000円。

年金管理費

責任準備金額に対して1.0%の手数料が年金支払日に毎年かかります。

責任準備金額はおおよそ解約返戻金額と同じくらいの金額ですから年金年額にかかる税金よりも負担は大きくなります。

年金原資2万米ドルとすると年金管理費は200米ドル。1米ドル=100円のとき、2万円の手数料です。

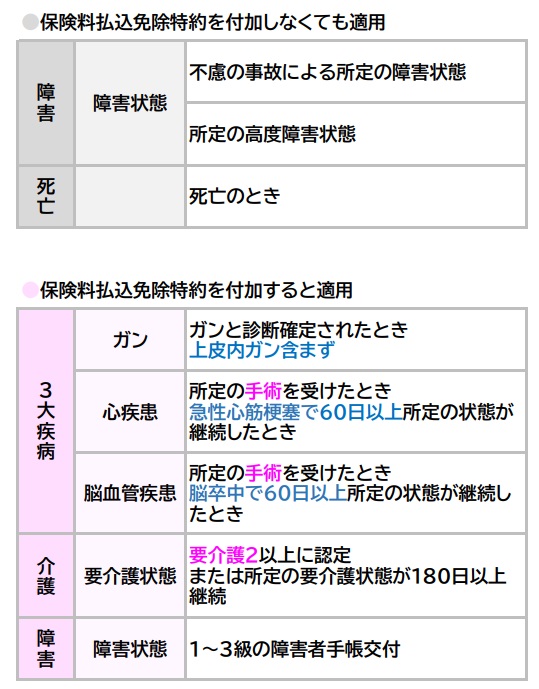

4.「ドリームクルーズワイド」 の特徴

特 徴

①死亡時以外の保障も準備できる

②3大疾病や要介護でも保険料払込免除

③金利は15年間一定

④低解約返戻金型は保険料割安

⑤高額割引がある

【特徴①】死亡以外の保障も準備できる

「もし病気になったら…」そう思うと治療費だけでなく保険料の支払も、不安は尽きませんね。

ドリームクルーズワイドでは特約を付加すると、3大疾病・要介護・身体障害で所定の状態になったとき、保険金を受取ることができるんです(総合障害保障特約)!

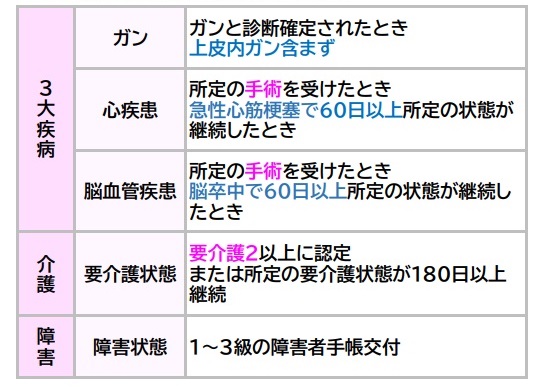

<特約の保障範囲>

「生きるための保障」がアルのとナイのとでは安心の幅も違います。

【特徴②】幅広い3大疾病や要介護でも保険料払込免除

保険料払込免除特約の適応範囲も広く【特徴①】の特約の保障範囲と同じです!

特約ナシでも不慮の事故による所定の障害状態のときは払込免除です。

ただしそれぞれの項目には細かい条件があります。下記より注意点②を参照くださいね。

【特徴③】金利は15年間一定

払込満了後の予定利率は15年ごとに更改されます。

契約時・更改時に高利率だったら毎月更改型よりも積立金額を増やせる可能性が高いですよ!

【特徴④】低解約返戻金型は保険料割安

ドリームクルーズワイドでは解約返戻金のタイプをつぎの2つから選ぶことができます。

<一般的な型>

<低解約返戻金型>

※上図は定期保険ですがドリームクルーズワイドは終身保険です。

そのうち低解約返戻金型は同じ保障額を得るにも保険料が割安!

なぜなら払込期間中の解約返戻率を70%程度に抑えることで保険料も抑えられるからです。

そして払込満了後には一般的な型よりも解約返戻率が大きくなります。

【特徴⑤】高額割引がある

主契約の保険金額が大きくなると、金額に応じて保険料が割引かれるサービスです。

大きな保障を契約される方は是非覚えておきたいですね。

高額割引保険料率は変更されることがありますから契約時に必ず確認が必要です。

5.「ドリームクルーズワイド」の注意点

注意点

①為替の影響を受ける

②特約の保障基準が厳しい

③払込満了後、15年ごとに利率が変わる

④年金管理費が高い

【注意点①】為替の影響を受ける

円で払込む保険料は、為替変動の影響を受けて毎回増減します。

例えば外貨建保険料100米ドルだったとしますね。

ある月は保険料が円貨で1万円でも、為替が10円円安になると保険料は1,000円高くなってしまいます。

そのため、月々の払込額を多く設定しすぎると、円安時には家計を圧迫してしまう可能性も…

保険契約は数十年にわたる長い約束です。

毎月支払う保険料は先々の家計も意識して無理のない設定をしましょう。

一方で保険金や解約返戻金の受取時は円安ウエルカム♪

さらに資産を増やせる可能性が増します!

解約返戻金や保険金を受取る際に円高のときには、円で受取る、外貨のまま据え置く(最長10年間)など、より増やせる方法を選択しましょう。

【注意点②】特約の保障基準が厳しい

先ほど3大疾病や介護など、保障の適応範囲が広いとお話しましたが、注意点もあります。

「心疾患」と「脳血管疾患」については「急性心筋梗塞」「脳卒中」に指定され、手術がない場合は60日以上所定の状態が継続しなければなりません。

条件が厳しいと保障があっても該当せず、必要なときにお金がもらえない、保険料払込免除にならないということも。

【注意点③】払込満了後、15年ごとに利率が変わる

契約時の金利は払込が終わるまで一定です。

保険料払込期間が終了すると、予定利率は15年ごとに更改されます。

契約時に高利率でも更改時には下がることもあり、運用ペースがダウンしてしまうことがあります。

【注意点④】年金管理費が高い

保険金や解約返戻金を年金として受け取ることもできます。

ただ、年金として受取る場合は維持管理費として責任準備金の1.0パーセントが引かれてしまうんです。

これは他社と比べると少し割高。

年金で受取るかどうかは一度シュミレーションしてから決めましょう。

下記の7.更改時期の利率が低かった場合の対処法の内容も是非参考にされてください。

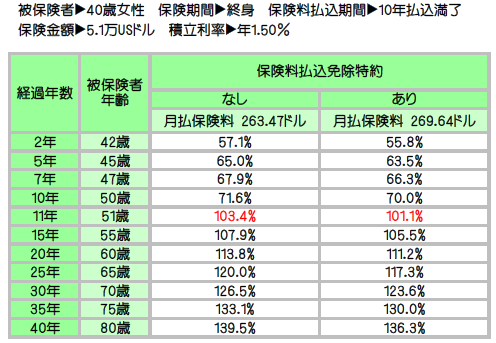

6.解約返戻率シュミレーション

※下記の表は2019年の資料をもとに作成したものです。

その後 改正され、現在は返戻率が変わっています。あくまで参考までにご覧ください。

「ドリームクルーズ ワイド」の米ドルのプランで平均利率1.50%のときの解約返戻率をくらべてみますね。

●保険料払込免除特約・・・ “なし”

●保険料払込免除特約・・・ “あり”

この契約内容では保険料払込免除特約が “ある” プランと “ない” プランでは返戻率の差は平均して2~3%です。

最低保証の1.5%で積立した場合でも保険料払込満了直後の返戻率はどちらも100%を超え、円安時に解約できればさらに利益化できます。

それ以降も年々返戻率が高くなっています。

7.更改時期の利率が低かった場合の対処法

もしすぐに現金を必要としていないのであれば、そのまま続けて円安のタイミングで解約するのが良いと思います。

でも更改時期の15年目に利率が低かったら?

2つのパターンで考えてみましょう。

①そのまま運用をつづける

②解約する

①そのまま運用をつづける

どんなに利率が低くても最低保証予定利率があり、それより下がることはありません(最新利率をチェック)

何も考えずに解約するのではなく、解約返戻率シュミレーションを参考に、15年目以降も増えることが確認出来たら円安のタイミングを待って解約するという方法もあります。

②解約する

更改のタイミングで円安であれば解約して、他の金融商品に乗りかえるのもひとつの方法です。

たとえば契約中の通貨が円安だったら、より増やすために円高になっているほかの外貨建保険に移行させるのもアリですよ。

8.こんな人に向いています!

高金利の外貨で資産を増やしたい方、確率の高い3大疾病や要介護に備えたい方におすすめです!

積立型なのに健康に不安があっても入れるのがまた嬉しいですね。

だたし、15年で予定利率が更新を迎えるので、必ずそのタイミングで新しい利率と為替相場の両方を視野に入れながら見直しをすることが大切です。

積立保険(外貨建)は毎月為替の影響を受けます。

まとまったお金がある方は、一時払の外貨建保険のほうが安全に資産を増やせることもあるのであわせて検討してみましょう。

記事に関するご質問、ご感想は

LINE@にお寄せください。

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日