【介護保険ランキング】2022最新版 「掛捨型」「積立型」要支援や認知症も保障する5社をピックアップ!

75才以上で介護が必要になる人の割合は3人に1人。

75才以上で介護が必要になる人の割合は3人に1人。

しかもかかるお金は1人あたり少なくとも500万円です。

さらに認知症を伴う介護となると、その費用額は何と2倍!

お住まいのリフォーム代や施設に入るための一時金などの負担も大きくなりがちです。

そこでこちらでは円建の介護保険を【掛捨型】【積立型】でランキングしています。

目次

1.介護保険「掛捨型」

「掛捨型」でご紹介したいのは唯一こちらの2社です。

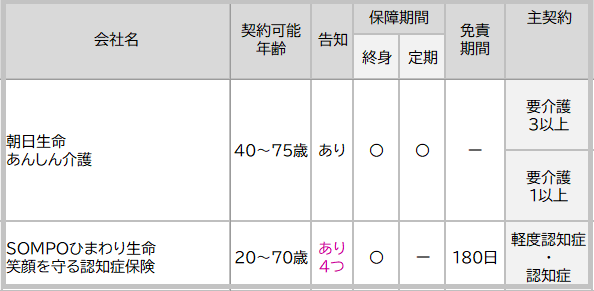

①おすすめ介護保険・認知症保険!

<おすすめ介護保険・認知症保険>

まずは年齢や健康状態によって契約できるかどうかですね。

健康状態に不安のある方はSOMPOひまわり生命のほうが契約しやすくなっています。

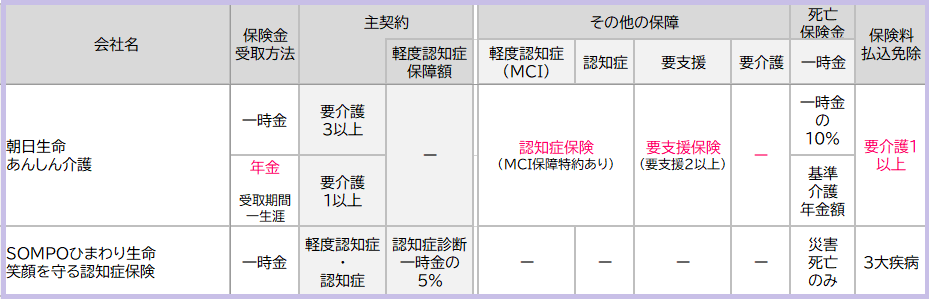

②各保険の保障内容は?

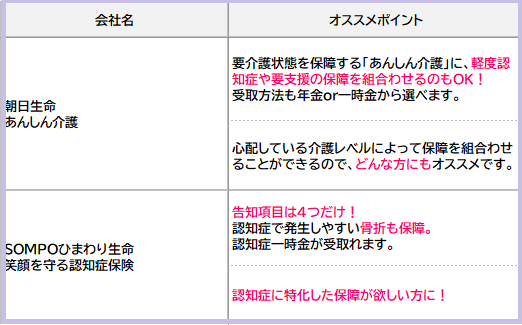

③【掛捨型】介護保険のおすすめポイント!

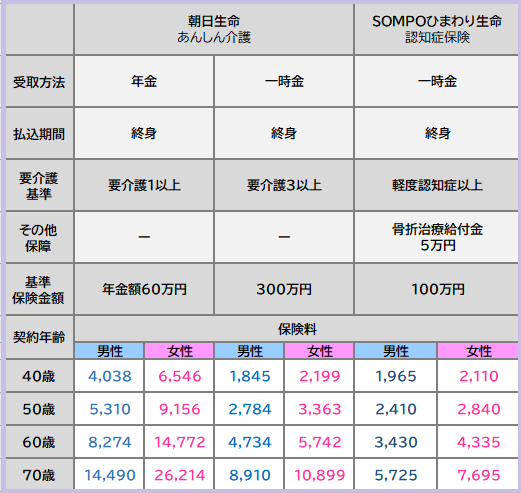

④各社の保険料を比較!

朝日生命「あんしん介護」は年金受取のプランもあります。

他は一時金として受取るプランの保険料です。

<保険料を比較>

※保険金の受取方法を「一時金」にそろえて保険料を出しています。

※保険金の受取方法を「一時金」にそろえて保険料を出しています。

保障される介護基準が違うので、一概には言えませんがSOMPOひまわり生命の「認知症保険」は保険料がちょっと高い印象です。

2.各商品をかんたん解説!

2つの商品をかんたんに解説しますね。

・朝日生命「あんしん介護」

この保険はちょっとしくみがややこしいんですけど、他を寄せつけないほど良い内容です!

この保険はちょっとしくみがややこしいんですけど、他を寄せつけないほど良い内容です!

しかも保険料も安い!

そのうえさらに!要介護1以上に認定されると保険料は払わなくても保障が継続する “ミラクル” な保険です!

かんたんにしくみを説明すると、「あんしん介護」で保険金を受取れるのは

●一時金で受取るとしたら要介護3以上

●年金で受取るとしたら要介護1以上

に認定されたときです。

認知症や要支援になったときの保障もほしいというときは、別途用意してある「認知症保険」や「要支援保険」を特約のようにつけることができますよ。

・SOMPOひまわり生命「笑顔を守る 認知症保険」

「認知症保険」というだけあって、認知症に特化した保険です!

「認知症保険」というだけあって、認知症に特化した保険です!

告知が少ないので入りやすいのも良いですね!

診断されると一時金を受取れるんですが、「軽度認知症」と診断されてその後に「認知症」と診断されたときにはそのつど一時金が受取れますが、「認知症」の診断だけのときと受取る金額は同じです。

たとえば一時金総額が100万円だとして・・・

「軽度認知症」+「認知症」の場合

「軽度認知症」と診断 → 一時金5万円

「認知症」と診断 → 一時金95万円

「認知症」の場合

「認知症」と診断 → 一時金100万円

となります。

そして認知症になると起こりやすい骨折や事故死亡に対する保障もあり!

認知症の保障だけを準備したい方におすすめです。

3.介護保険「積立型」

タイプの違う2社をピックアップ☆

①おすすめランキング!

タイプが違う商品だからどっちも1位です~。.。:+*☆。

円建ての介護保険のなかで “解約返戻率” もどっちもトップ♪

コツコツ払う “定期払” と、ドカンと一度に払込む “一時払” では一時払の方が増えます。

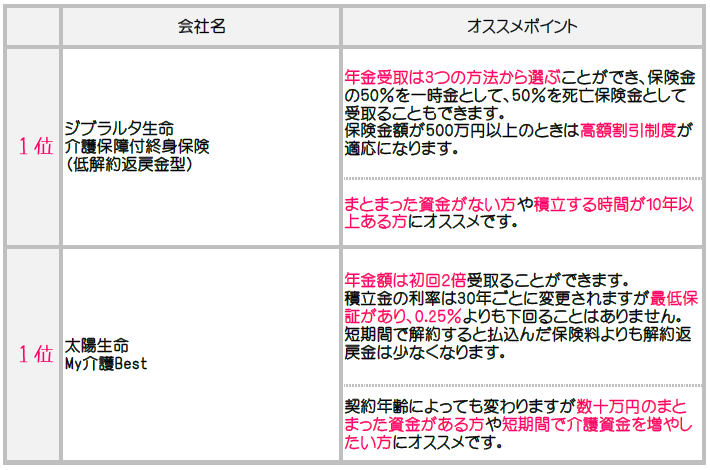

②各社保険のおすすめポイント

オススメポイントとどんな方に向いている保険なのかをあげています。

③各社の保険料を比較!

“積立型” は保険料だけでなく「解約返戻率」もチェック☆

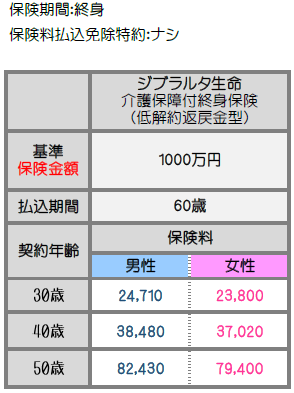

【定期払】ジブラルタ生命「介護保障付終身保険」

定期的にコツコツ保険料を支払うタイプの介護保険。

さて、保険料は・・・?

もし30歳の男性が契約したとき。

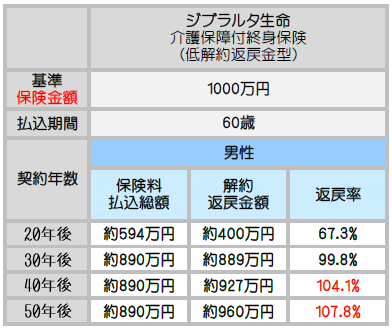

解約返戻率は・・・?

保険料の払込がおわってすぐに “解約返戻率” はほぼ100%☆彡

そこからちょっとずつまたUPします↑↑

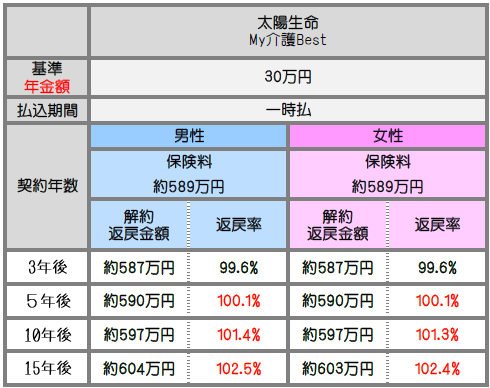

【一時払】太陽生命「My介護Best」

契約するときに保険料を一度にまとめて支払うタイプの保険です。

さてさて、こちらの保険料は・・・?

60歳男性が契約したとすると

解約返戻率は・・・??

契約してから5年で100%超↑↑

4.外貨建介護保険ランキングはこちら

外貨建にも介護保険があるのでチェックしてみてくださいね~♬

5.介護保険は法人の節税にもおすすめ!

介護保険は解約返戻金がある場合でも全額損金計上できるケースがあります。

いくつか条件があるものの、役員や従業員の退職金準備もしつつ全額損金処理できるとしたら最高ですよね。

これは「30万円特例」と言われるものです。

詳しくはこちらからご覧いただけます。

◆1人あたり60万円まで全額損金処理できる!生命保険の活用法

6.介護資金は何で準備すべき?!

預貯金が少なくて介護の不安がある方、なかでも高齢の方には良いと思います。

75歳以上で介護状態になる方は3人に1人ですから、3人に2人は該当しないことも踏まえて、保険で準備するか資産運用や預貯金で準備するか考えてほしいなと思います。

ちなみに、50歳の方が毎月1万円を10%で運用できたら、75歳のときには1,200万円になります。

もし7%の運用だとしても800万円近くなります。

7%や10%の金利はそれほど珍しい金利ではありませんから、家計にとって良い選択を。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日