【外貨建終身(一時払)】住友生命『ふるは~とJロードグローバルⅡ』6つの特徴と注意点

住友生命「ふるはーとJロードglobalⅡ」は「解約返戻率」がトップレベルに高いのが魅力です。

契約時点で解約返戻金や保険金額がわかるので、初心者さんでもわりと安心して運用できる外貨建保険ですよ♪

少ない掛け金で大きな保障を得られるので相続対策にもおすすめです!

目次

1.「ふるはーとJロードglobalⅡ」のしくみ

「ふるはーとJロードglobalⅡ」は

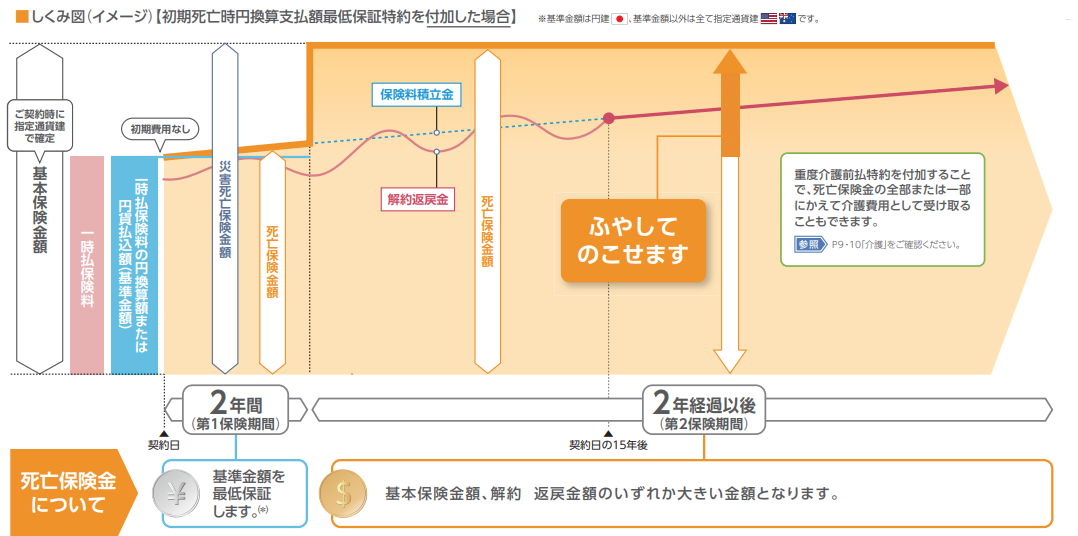

契約してから2年間は「保険金額」が「払込保険料」と同額です。

そうやってはじめの「保険金額」をおさえることで保険料も割安にし、3年目からの「保険金額」を大きくしています。

<契約してから2年間、払込んだ保険料が保険金として「最低保証」されるプラン イメージ図>

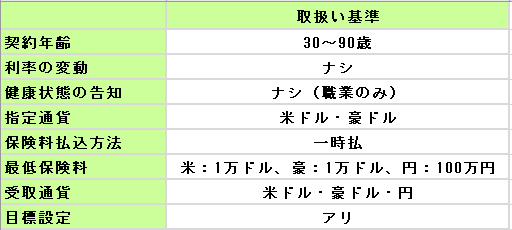

取扱い条件

●正式名称:5年ごと利差配当付指定通貨建終身保険(一時払)

付加できる保障

●ナシ

2.各種手数料

契約時初期費用

ナシ

保険関係費

死亡保障や契約の維持に必要な費用が積立金から差引かれます。

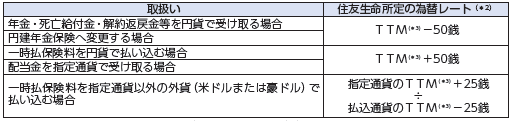

為替手数料

ex:日本円で支払・受取するとき1ドル=100円とすると…

●保険料100万円を支払うとき為替手数料5,000円

●年金や死亡保険金を100万円を受けとるとき為替手数料5,000円

となります。

解約控除

5~0%

その他

●市場価格調整:アリ

契約時から15年間

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(商品による)

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「ふるはーとJロードglobalⅡ」の特徴

特 徴

①健康状態の告知不要

②契約時に解約返戻金や保険金額がわかる

③割安に大きな「保険金額」を得て相続対策!

④契約時初期費用がかからない

リスクに備える機能

⑤保険金額を最低保証

➅目標額に達したら円で確定

【特徴①】健康状態の告知不要

健康状態の告知や医師の診査がありません♪

健康面に不安を感じている方でも安心して入れますネ。

【特徴②】契約時に解約返戻金や保険金額がわかる

利率は「契約日時点」の利率が適用されて契約期間中に変わることがありません。

そのため契約時に外貨建での返戻率がわかり、将来の計画が立てやすいので運用初心者さんでも比較的安心の商品ですョ。

【特徴③】割安に大きな保険金額を得て相続対策!

契約してから2年間の「保険金額」を低くすることで3年目からの「保険金額」を高くしています。

割安に大きな死亡保障を得ることができるので相続対策におすすめです。

【特徴④】契約時初期費用がかからない

一時払いの外貨建保険のほとんどは契約するときに4~7%くらいの手数料が保険料から引かれちゃうんですね。

でも、それがないので払込保険料全額運用されるのがイイ♪

外貨建保険のなかでも良い商品だなぁ~~~と、つくづく思います。

【特徴⑤】保険金額を最低保証

払込んだ保険料よりも受取る金額が減っちゃうって、損くさいですよね。

特約をつけると、契約してから2年以内に亡くなったとしても、払込んだ保険料と同額以上の「保険金額」が円で支払われます!

【特徴➅】目標額に達したら円で確定

外貨建保険でいちばん気をつけたいのが為替の変動によって資産が増えたり減ったりする「為替リスク」です。

資産を増やせる「円安」のタイミングで外貨を円に換えられるか不安という方は目標額を設定できる機能があると便利ですよ。

契約時だけでなくそれ以後も目標額の設定・変更、設定の解除をすることができ、目標額は110%~200%まで設定できます。

たとえば一時払保険料が1,000万円だったら、目標額110%のときは1,100万円、200%だったら2,000万円ですね。

目標額に到達したら円建てで金額が確保され、円建ての終身保険に変更することができます。

5.「ふるはーとJロードglobalⅡ」の注意点

注意点

①契約のタイミング

②外貨を円に換えるタイミング

③市場価格調整がある

④保険金額に最低保証のあるプラン

【注意点①】契約のタイミング

契約時には円高であればあるほど有利です。

逆に円安傾向にあるときに契約してしまうとせっかくの資産を減らしてしまうので気をつけてくださいね(為替差損)。

【注意点②】解約・受取のタイミング

「解約返戻金」や「死亡保険金」として円で受取るときは円安のタイミングで受取ることができれば資産を増やせる可能性がより高くなります。

反対に、円高で受取るとせっかく増えた資産を減らしてしまいます。

【注意点③】市場価格調整がある

「為替リスク」以外に積立金(解約返戻金)を減らしてしまうもうひとつの要因として契約後15年間は「市場価格調整」があります。

「市場価格調整」の影響を受けると「契約時」よりも「受取時」に市場金利が高くなった場合、積立金(解約返戻金)を減らしてしまいます。契約後15年以内に解約や減額をするときには注意が必要です。

詳しくはこちら→市場価格調整

【注意点④】保険金額に最低保証のあるプラン

保険金額に最低保証があるプランでは、最低保証のないプランにくらべて2年目以降の保険金額(基本保険金額)と解約返戻金額が少なくなってしまいます。

解約返戻金を期待している方にとっては最低保証がないものがおすすめです。

6.解約返戻率シュミレーション

住友生命「ふるはーとJロードglobalⅡ」の解約返戻率は一時払タイプの外貨建終身保険のなかでもトップレベルに高いです!

死亡保障に最低保証が「あるタイプ」と「ないタイプ」をくらべてみても解約返戻率の差は小さいので、解約返戻率をとるか、最低保証をとるかで迷うこともなさそうですね。

・死亡保障に最低保証が “ある”プラン

「実質的な利回り」が高いほど、お金は増えます。

「実質的な利回り」は契約時期によって変わるので、高い時期に契約してくださいね。

すると「解約返戻金」も「保険金」も大きくなります。

7.こんな方に向いています!

住友生命「ふるはーとJロードglobalⅡ」は「より安定的に資産を増やしたい」「小さい元手でも大きく保険金をのこして相続対策したい」という方にとってもおすすめしたい商品です。

住友生命「ふるはーとJロードglobalⅡ」は「より安定的に資産を増やしたい」「小さい元手でも大きく保険金をのこして相続対策したい」という方にとってもおすすめしたい商品です。

正直、解約返戻率の高さには驚きました。

ぜひ他社商品と比較してみてくださいね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日