【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介!

ライフプロデュースは結婚や出産、子どもの就学などを控えている若い世代に向けて開発された商品です。

保障額や保険料を変更したり、積立金の一部を引出したり、生活に合わせて続けていける変額保険はほかにありません。

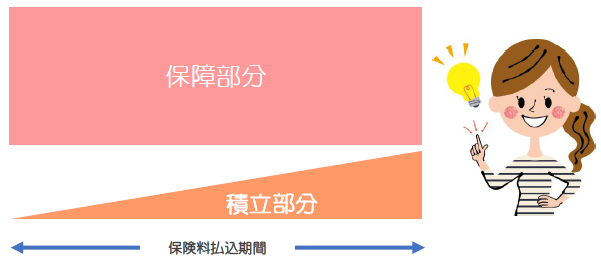

その反面ほかの変額保険と比べるとしくみはかなり複雑です。

あえてかんたんにいうと積立部分と保障部分が分かれているようなつくりになっています。

こんなイメージ↓

変額保険(有期型)はこんな方にオススメ!

●運用がしたい

●運用リスクがあることを理解している

●年齢や社会環境に合わせて資産構成割合を自由に変えたい

●運用期間が10年以上ある

目次

1.メリットとデメリット

変額保険のメリットとデメリット

メリット

●資産の構成割合を変えることができる

●保険料の払込み免除がある(商品による)

●スイッチング手数料が月1回または年12回まで無料

●相続対策ができる

デメリット

●運用リスクがある

●必要がなくても保障がつく

●最低保険料よりも高くしなければいけない

●10年以内に解約するとペナルティ

ライフプロデュースのメリットとデメリット

メリット

●保障額を見直せる

●保険料の見直しや払込の停止・再開ができる

●積立金の一部を引き出すことができる

●積立金としてまとまったお金を払込むことができる

デメリット

●内容がわかりにくい

●運用実績が低い

【メリット】保障額を見直せる

保障額は増額まえの保障額の50%以下で、なおかつ告知枠の範囲内であればライフイベントに合わせて増やすことができます。

しかも健康状態の告知をする必要がないんです!

保障を見直せる回数には制限があり、結婚のときは1回まで、子どもの誕生のときは3回までとなっています。

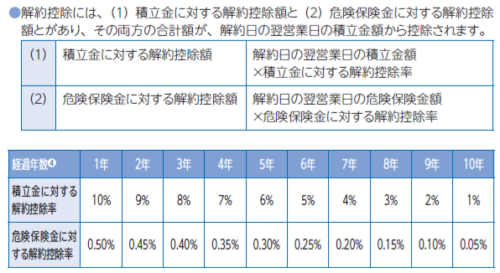

減額もできますが10年以内では解約控除があるので気をつけてくださいね。

【メリット】保険料の見直しや払込の停止・再開ができる

保障額を変えずに保険料を見直すことで積立部分を増やしたり減らしたりすることができます。

生活環境や収入の変化に合わせて保険料を増やしたり減らしたり、停止・再開ができるので続けやすいですよね。

ただちょっと気をつけたいのが、“払込の停止” をした場合には保障分の保険料は積立から支払われるということ。

すると当然、楽しみにしていた積立金が減ってしまいますし、停止期間が長くなって積立金が不足すると保険としての効力を失ってしまう可能性もあるのでよく考えて払込の停止をしていただきたいなと思います。

また、払込停止するためには以下の最低積立金額をクリアしていなければいけません。

※換算保障額とは・・・払込停止直前に亡くなった場合、一括で受取ることができる年金額

たとえば56歳のとき、換算保障額が1000万円だとすると

1000万円×10%=100万円

となり、50万円よりも100万円の方が大きいので、積立金額が100万円以上あれば払込を停止することができます。

【メリット】積立金の一部を引き出すことができる

「急に現金がほしい」そんなときありますよね。

ライフプロデュースでは積立金や運用益を引き出すことができます。

他社にも運用益を引き出せる変額保険がありますが、ライフプロデュースが積立金も引き出せるのは保障部分と積立部分が分かれているからでしょう。

とはいえ、保障の解約(減額)だけでなく積立金の引出しについても契約後10年以内には解約控除がかかります。

10年以内の引出しは安易にしない方が良さそうですね。

【メリット】積立金として一時払保険料を払込むことができる

毎回の保険料のほかに好きなように一時払保険料を払込むことができます。

最低保険料は10万円(1万円単位)で、同一年度1年間で3回まで可能です。

そうすることでより積立金額を増やすことができ、運用成果を得やすくなります。

【デメリット】内容がわかりにくい

増額や減額、停止などをするたびに制限があり、聞きなれない専門用語で説明されているのでとにかくわかりにくいのが難です。

わかりにくいということは契約後に「こんなはずじゃなかった」に陥りやすいといえますし、契約するまえにしっかり内容を理解されることをオススメします。

【デメリット】運用実績が低い

運用実績の低さが気になります。

詳しくは第3章の「ライフプロデュースはどのくらいお得?」で解説しますね。

2.しくみと特徴

死亡や高度障害の時に保険金を年金として受け取る変額保険です。

保障のタイプにはⅠ型とⅡ型があり、Ⅰ型は逓減型、Ⅱ型は定期型です。

積立金は特別勘定で運用され、満期時には満期保険金として一時金か年金で受取るか、終身保険に変更することもできます。

そして驚いたのが、死亡や高度障害のときに受取る年金額と保険料は自分で決めることができるんです!

たとえば保障は最低年金額にして保険料を10,000円にしたり30,000円にしたりすることができちゃう!

保障や手数料に支払う金額を差し引いた保険料が積立にあてられるんですが、保険料を増やすことで積立の “割合” が増えますよ。

●契約年齢:0歳~65歳

●保険期間:

・年満期 15年~30年(5年ごと)

・歳満期 55歳~85歳(5歳ごと)

●保険料払込み期間:契約年齢により異なる

●受取り方法:一時金または5・10年確定年金(無配当年金特約)

●最低基本年金年額:

・Ⅰ型 30万円

・Ⅱ型 50万円

●最低保険料:

・月払 5,000円(1,000円単位)

・半年払 30,000円(5,000円単位)

・年払 60,000円(10,000円単位)

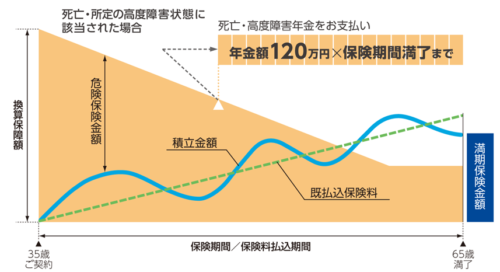

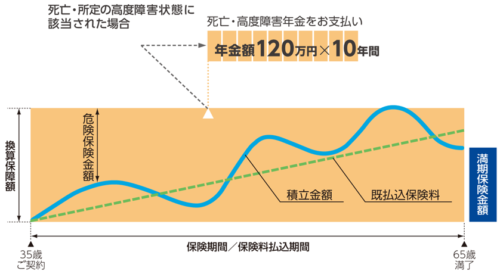

Ⅰ型とⅡ型のイメージ図

たとえば 契約年齢35歳 基本年金年額120万円のとき

Ⅰ型:逓減型(5年間最低保証期間付)

保険期間が終わるまでずっと支払われます。

保険期間ギリギリでも5年間は最低支払われます。

Ⅱ型:定期型

10年間の確定年金です。

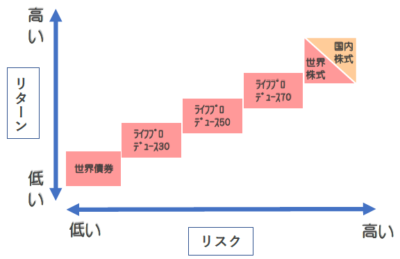

・6種類の特別勘定

以下の3種類の特別勘定は世界株式と世界債券の2つの資産で構成されています。

30・50・70はそれぞれ世界株式の割合(%)です。

●ライフプロデュース30

●ライフプロデュース50

●ライフプロデュース70

以下の3種類はひとつの資産で構成されています。

●ライフプロデュース日本株式

●ライフプロデュース世界株式

●ライフプロデュース世界債券

・特別勘定のリターンとリスクイメージ

株式の割合が多いほどリスクもリターンも大きくなります。

・満期保険金の受取方法は一時金と年金

満期保険金は通常は一時金で受取りますが、 ”年金払特約(06)” をつけることで年金として受け取ることができます。

年金はつぎの種類から選べます。

●10年保証期間付終身年金(定額型・逓増型)

●3・4・5・10・15・20年確定年金(定額型)

ただし年金で受け取るときには要注意!

運用益がマイナスの場合は所得税はかからないのですが、プラスの場合は一時金で受取った方が税金を安く抑えることができます。

また、”年金管理費” という手数料も毎年年金を受取るときにかかってきます。

ライフプロデュースの年金額に対して1.0%です。

3.ライフプロデュース(有期型)はどのくらいお得?

変額保険は投資信託のようなものですが保障があります。

実際にどのくらいの金額を保障や手数料に支払っているのか、いくら受取ることができるのかみてみましょう!

・保障に支払っている金額は?

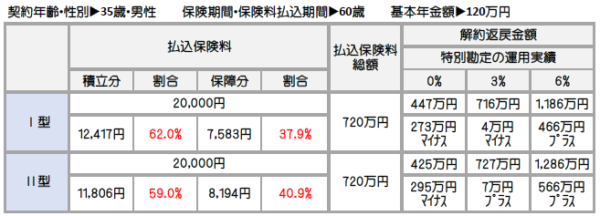

以下の契約内容のとき、保障に支払っている金額がいくらかを独自に計算してみました。

==========

契約年齢・性別:35歳・男性

保険期間・保険料払込期間:30年

保険料払込方法:口座振替月払い

基本年金年額:120万円

月払保険料:Ⅰ・Ⅱ型ともに 20,000円

==========

※諸費用のうち “危険保険料” “保険契約管理費” のみ控除後の数値を表示しています。

※諸費用のうち “危険保険料” “保険契約管理費” のみ控除後の数値を表示しています。

“運用関係費” は控除していません。

あくまで上記の例では、ですが保障や手数料に支払っている保険料の割合は…

Ⅰ型 37.9%

Ⅱ型 40.9%

となり、Ⅰ型よりもⅡ型の方が保障や手数料にあてられている保険料が高くなっています。

ただし、積立にあてる保険料を増やすことができるので、設計によって保障に支払っている保険料の割合は変わります。

保障の割合が35%未満であれば運用関係費控除前の数値として3%の運用でもプラスになるようです。

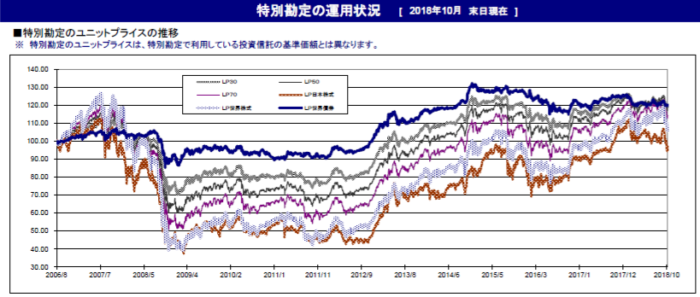

・特別勘定の平均年率は何%?

以下はライフプロデュースの特別勘定の運用実績イメージです。ほぼ横ばいですね。

特別勘定の設定は2006年8月・・・今から12年前です。

設定来からどのくらいの年率で運用すると今の運用実績になるのか見てみると・・・

2018年10月31日時点で設定来から増えている割合は赤線で囲んだ数字のとおりです。

特別勘定を設定した2006年8月時点の資産を100%とすると、ライフプロデュース30では2006年に100万円だった資産が1,200,500円になっているとよむことができます。

そこからそれぞれの平均年率を算出してみると、おおよそ以下のようになりました。

ライフプロデュース30・・・年率1.5%

ライフプロデュース50・・・年率1.4%

ライフプロデュース70・・・年率1.1%

ライフプロデュース日本株式・・・年率△0.2%

ライフプロデュース世界株式・・・年率0.7%

ライフプロデュース世界債券・・・年率1.5%

今のところ運用実績については低いようです。

4.まとめ

保険料や保障額を増減したり、停止したり、積立金を引き出したりとほかにはない利便性です。

無告知で保障をアップできるなんていうのも他の保険にはありません。

そのうえ運用もできる!

これから結婚するような若い世代向き!ですが・・・

運用実績が低いのでイデコやつみたてNISA、投資信託などと比較検討してみましょう。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日