【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点

病気になった時こそお金が欲しかった。。。

と感じていらっしゃる方って意外と多いのではないでしょうか。

最後まで元気でいられるにこしたことはないのですが、高齢になれば予期せぬ病に見舞われる確率はとても高いです。

誰だってそんな時には精神的にも、経済的にも不安になりますよね。

ジブラルタ生命の「米国ドル建特定疾病保障終身保険」は死亡した時だけでなくガン・急性心筋梗塞・脳卒中のときも一生涯保険金を受取れる終身保険です。

3大疾病がしっかり保障される保険なんですよ。

しかも「低解約払戻金型」なので保険料もさらに割安♪

外貨建保険でこのタイプはなかなかないので、詳しく見ていきましょう!

積立型の外貨建保険はこんな方にオススメ

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

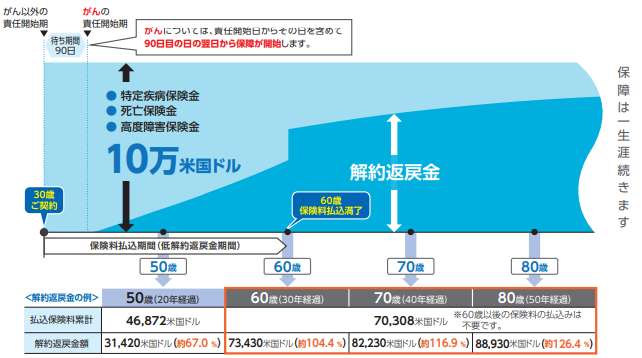

1.「米国ドル建特定疾病保障終身保険」のしくみ

<イメージ例>

◆保険料はドル建の定期払い(円入金もOK)

◆保障は一生涯続く

◆低解約返戻金型のため払込期間が終わると解約返戻金が増える

◆3大疾病で特定疾病保険金を受取れる

◆がんは責任開始日他より遅い

2.「米国ドル建特定疾病保障終身保険」 の特徴

特 徴

①円建の死亡保険より超割安

②低解約返戻金型なのでさらに割安

③3大疾病も保障

④保険金を年金で受取れる

⑤所定の条件で保険料払込免除

⑥余命6ヶ月で保険金受取

【特徴①】円建の死亡保障より超割安

円建の保険と比べて割安な保険料で保障を確保することができるんです。

外貨建保険は預けたお金を日本より金利の高いアメリカの債券で運用するので、効率良く増やせるんです。

この保険の予定利率は2.5%で固定です。(2021年4月時点)

利率が固定されている商品は、契約する時に将来もらえる金額が外貨建でわかるので、ライフイベントにも計画的に備えられますね。

【特徴②】低解約返戻金型なのでさらに割安

払込んだ保険料に対して払込期間中の解約返戻率を70%におさえることで、保険料はさらに割安になります。

しかも払込が終わった直後から返戻率はグッとUPするんですよ!

若いうちは教育費・ローンなどの支払いもあるので、保険料を少しで抑えたいですよね。

【特徴③】3大疾病も保障

外貨建の終身保険で3大疾病も保障してくれるのがこの保険♪ 死因の1/3以上はこの3大疾病(ガン・心疾患・脳血管疾患)によるものです。

ではこの保険における3大疾病の適応基準をみてみましょう。

●ガン(上皮内ガンをのぞく):診断確定

●急性心筋梗塞:手術または60日間所定の状態

●脳卒中:手術または60日間所定の状態

:

上記のような状態になった時に保険金がもらえたら、ご本人またはご家族の気持ちも少し和らぐのではないでしょうか。

ただ、この保険の適応基準はかなり厳しいです。

3大疾病については掛捨ての保険や医療保険などでカバーすることも視野に入れてみましょう。

【特徴④】保険金を年金で受取れる

保険金・解約返戻金は一時払以外にも年金で受取ることもできます。

年金は、ライフプランに合わせて3種類の中から選べるんです!

確定人金・保証期間付終身年金・保証期間付夫婦連生終身年金です。

ただ、年金で受取ると年金額に対して1.0%の手数料(年金管理費)がかかります。

たとえば年金額100万円を5年間受取る場合、年間1万円、総額5万円の手数料に。

為替の状況などを加味しながら、受取時に手数料がどのくらいになるのか試算をしみてくださいね。

【特徴⑤】所定の条件で保険料払込免除

不慮の事故により所定の身体障害状態になってしまった場合、以後の保険料の払込みが免除になります。

つまり保険会社がみなさんの代わりに支払期間が終わるまで保険料を支払ってくれるので、保障はそのまま一生涯続くんです!

万が一の時、働けなくなって保険料の支払いが困難になってしまっても心強いですね。

【特徴⑥】余命6ヶ月で保険金受取

余命が6か月以内と判断された場合、リビング・ニーズ特約による保険金を受取ることができます。

この特約の付加により、療養中の生活費や満足のいく最先端の治療を受けるなど、人生を自分らしく生きるための資金を準備できます。

そしてこの特約には一切お金がかからないんです!

3.「米国ドル建特定疾病保障終身保険」の注意点

注意点

①元本割れリスクがある

②保険料は米ドル建、支払いは円

③両替時に手数料がかかる

④払込期間中に解約すると損

⑤がん保障の責任開始日は遅い

【注意点①】元本割れリスクがある

この保険は米ドル建なので、解約返戻金・保険金の受取時には為替相場の変動による影響を受けます。

米ドルで受取った保険金を円に戻した時の金額が、払い込んだ保険料(円建)を下回ることがあるんです。

保険金額や解約返戻金は円高のタイミングで受取ると資産を減らしてしまいます。

特に、まとめて一時金として受取る場合は要注意です。受取方法はよく検討しましょう!

これは外貨建保険では必ず伴うリスクですので、契約前に理解が必要ですね。

【注意点②】保険料は米ドル建、支払いは円

米ドル建ですが、支払いは円のみになります。

この場合、為替の影響によって月々の払込額が上下するので注意が必要です。

例えば月々の支払額が300ドル

●1ドル100円の場合➡30,000円

これが円安になって↓↓↓

●1ドル140円の場合➡42,000円

いかがでしょうか。1ヶ月の支出が1万円以上増えるのは、かなり家計の負担になりませんか?

月々の支払額は無理のない範囲で設定しましょう!

【注意点③】両替手数料がかかる

円での支払いや、解約返戻金・保険金を円で受取る場合は両替手数料がかかります。

両替レートにはすでに手数料が含まれていて、下記から確認できます。

毎日変化していますので、契約時には必ず確認してみてくださいね。

【注意点④】早期解約は損

低解約返戻金型ということは、保険料の払込期間中に解約すると解約返戻金額は払込んだ保険料よりも低くなり、ご自身の資産を減らしてしまうことになります。

まずは長期的な資産計画を立て、その上で最後まで払い続けられる保険料設定をしましょう。

4.「米国ドル建特定疾病保障終身保険」取扱条件

主契約

死亡・高度障害・3大疾病

特約(付加できる保障)

疾病障害による保険料払込免除特約

5.各種手数料

保険関係費

保険契約の締結・維持にかかわる費用

解約控除

記載なし

為替手数料

外貨と円を交換するときにかかる手数料です。

<円で保険料を支払うとき>

1米ドルあたり0.5円かかります。保険料1万円だったら50円です(1米ドル=100円とした場合)。

<円で保険金などを受取るとき>

1米ドルあたり0.01円かかります。保険金額100万円とすると100円です(1米ドル=100円とした場合)。

為替手数料はクレジット払いをすることでおさえることもできます。

年金管理費

受取年金額に対して1.0%。

たとえば年金年額が100万円とすると年金管理費は毎年1万円です。

6.解約返戻率シュミレーション

解約返戻率はすんごく高いわけではないのですが、「3大疾病も保障する」ということを考えると良いと思います。

<解約返礼率の例>

↓↓↓

さらに円安時期に保険金や解約返戻金を受取ることができれば、解約返戻率をより上げることができますよ。

受取時期がもし円高のときは外貨で受取り、円安時期を待って円換算するとお金を減らさずにすみます。

その際には外貨口座を開設しなければいけないのですが、金融機関によって手数料の種類や金額が異なるので気をつけましょう!

7.こんな方に向いています!

ジブラルタ生命の「米国ドル建特定疾病保障終身保険」は、ガンの不安がある方や死亡だけでなく3大疾病の保障がほしい方に向いています。

一方で、3大疾病で保険金をいったん受け取ってしまうと、その後の保障はそこで終わってします。

もし、一生涯の死亡保障が必ず欲しい、もしくは相続対策をしたい、という方は他にも選択肢があります。

例えば、3大疾病は掛捨ての保険でカバーして、死亡保障のみのシンプルな終身保険にはいるというのも一つですね。

また、保障・相続対策は不要という方は保険は得策ではありません。

投資信託やイデコ、つみたてNISAなども選択肢の一つとなりますよ!ぜひ一緒に考えてみませんか。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日