【外貨建終身保険(定期払)】メットライフ生命「ドルスマート」5つの特徴と注意点を解説!

メットライフ生命「ドルスマート」は外貨建の終身保険です。

終身保険なので一生涯の死亡保障や相続対策に使えますよ~。

解約返戻金があるのでとちゅうでお金を使うこともできるのですが、利率も為替も毎月変動するドルスマートは契約時点で何才のときにいくら受取れるということが明確にはわかりません。

そこでドルスマートの特徴や、何歳から受取れば損しないのかなどもシュミレーションして解説しますね。

目次

1.「ドルスマート」のしくみ

ドルスマートにはつぎの2つのプランがあります。

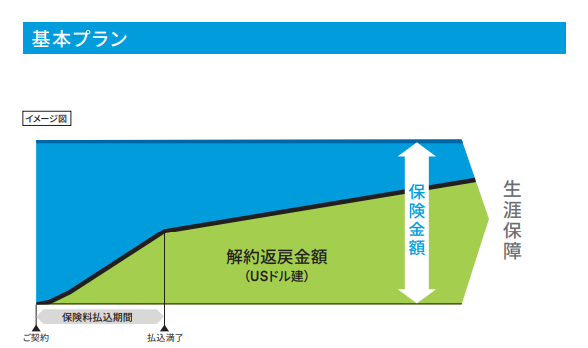

●基本プラン

●低解約返戻金プラン

<「ドルスマート」 イメージ例>

・新契約時の取り扱い

●正式名称:積立利率変動型終身保険(米国通貨建2002)

●契約年齢(被保険者):6歳~80歳

●保険期間:終身

●契約通貨:米ドル

●最低保険料:30米ドル

●保険料払込方法:月払・半年払・年払

●受取り方法

・ボーナス:一時金

・解約返戻金・死亡保険金:一時金、年金

・主契約と特約

主契約

死亡保険金・高度障害保険金

付加できる特則・特約

①3大疾病保険料免除特約

その他特約

・円換算払込特約(円⇒米ドル)

・円換算支払特約(米ドル⇒円)

2.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(商品による)・・・ジブラルタ生命「どるフィン」にはありません。

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

3.「ドルスマート」 の特徴と注意点

特 徴

①2つのプラン

②積立利率最低保証2.5%

③積立利率を毎月見直し

④3大疾病で保険料払込免除

⑤積立利率によって死亡保険金増

【特徴①】2つのプラン

ドルスマートには「基本プラン」と「低解約返戻金プラン」の2つがあります。

基本プランは払込期間中に解約返戻率を抑えることなく解約返戻金が増えていきます。

一方で低解約返戻金プランは払込期間中の解約返戻率をおさえることで保険料をおさえ、払込終了後の解約返戻率を押し上げます。

【注意点】

●払込期間中の解約に注意!

:払込期間中に解約するとより損失なのは「低解約返戻金プラン」です。

:とはいえどちらも払込期間中に解約すると損をしやすくなりますから、継続可能な無理のない保険料を設定しましょう!

●お金がプラスになるのは10年以上先です。

:為替によってはもっと早くプラスになる可能性もありますが、外貨建では払込期間中はずっとマイナスです。

:より増やしたいとしたら外貨建保険ではなくイデコやつみたてNISA、投資信託なども前向きに考えよう!

【特徴②】積立利率最低保証2.5%

どんなに経済状況が悪化しても2.5%から下がることがナイ!

と思うと安心感も違いますよね。

2.5%で運用しつづけた場合のシュミレーションも当ページ下にあるので、何年後、いくらになるのか参考にしてみてくださいね。

【特徴③】積立利率を毎月見直し

積立利率は毎月1日に見直されます。

それによって払込期間が長いほど利率の変動が平均化され、解約返戻金を減らしてしまう危険性が少なくなります。

【注意点】

●利率だけじゃない!為替も変動します!

:毎月変動するのは利率だけじゃありません。為替もです。

:為替も長く払込を継続すると平均化されていき、解約返戻金を減らしてしまう危険性が少なくなりますからその点は安心です。

【特徴④】3大疾病で保険料払込免除

3大疾病で下記の状態になると保険料の払込が免除されますが、保障とつみたては継続します。

●ガン:診断確定(上皮内ガン含まず)

●心疾患:手術または20日以上の入院

●脳血管疾患:手術または20日以上の入院

3大疾病は罹患率が高い病気です。

そしてもし現役中に罹患してしまうと収入面が不安定になってしまいがち。

ですがそんなとき、保険料の負担が発生せず、でも老後の資産形成ができる、死亡保障も継続するとなると

お金の心配をしなくてすむので精神的にも楽です。

【注意点】

●適応する手術は限られています。

:手術の対象

:開頭術・開胸術・開腹術、ファイバースコープ手術または血管、バスケットカテーテル手術に該当する手術が対象

【特徴⑤】積立利率によって死亡保険金増

積立利率が良いほど、解約返戻金額だけでなく死亡保険金額も増えます!

そして一度増えた保険金額は減ることがない!

もらえるお金が増えるのは何であれ嬉しいですね。

4.解約返戻率シュミレーション

最低保証利率2.5%と3%で運用した場合のシュミレーションを見てみましょう!

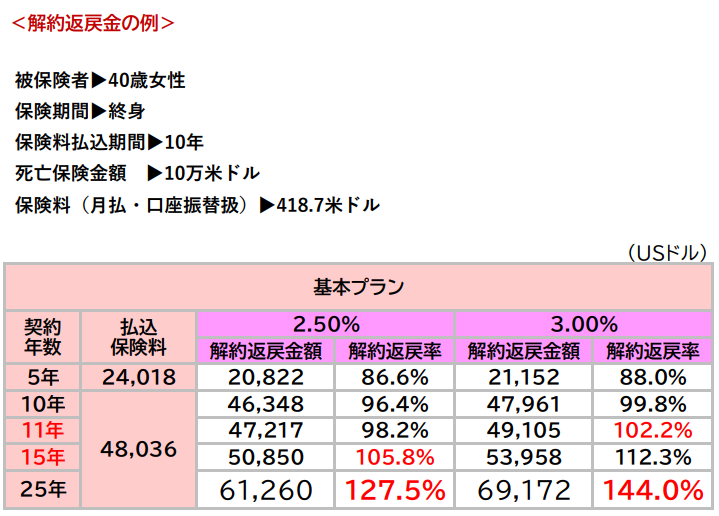

・基本プラン

基本プランの場合は最低保証利率2.5%で運用した場合は外貨建で15年間はマイナスですね。

3%で運用できると11年目にはプラスになります。

が、円で受取るときには為替によってマイナス期間がさらに長くなることもあります。その逆に短くなることもあります。

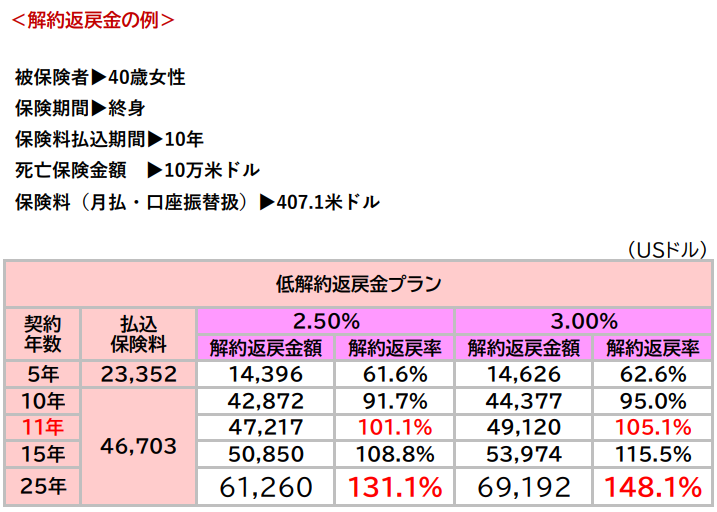

・低解約返戻金プラン

利率3%で運用できたとしても払込んだ保険料よりも増える年数は11年目と変わりませんね。

外貨建では10年間はマイナスです。

そして円で受取るときには為替によってマイナス期間がさらに長くなることもあります。その逆に短くなることもあります。

・過去の利率はどうだった?

2020年8月までに契約された方は利率の最低保証が3%だったので運用利率もわずかに3%を超えています。

が、2020年8月以降に契約した方の利率最低保証は2.5%となり

それ以降利率が3%を超えることは今のところなく、今までで一番高かったのは2020年9月の2.84%です。

今後どうなっていくかはわかりませんが…

利率3%を超えるのはそう簡単じゃないかもしれませんね。

5.各種手数料

メットライフ生命のHPには知りたいことが明示されていないので不親切な印象を持ってしまうのですが、パンフレットにも各種手数料が明示されていません。

契約前に必ず担当者に確認して、しっかり検討してから契約するかどうか判断しましょうね!

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用です。

解約控除

保険を解約・減額した場合、契約日から10年間は手数料が発生します。

為替手数料

外貨と円を交換するときにかかる手数料です。

年金管理費

年金支払期間中、年金支払い日に毎年かかる手数料です。「米ドル建終身保険」の年金管理費は年金額に対して一定割合かかります。

~マメ知識~

「年金管理費を支払わなくて良い方法」

一時金で解約返戻金を受取ると年金管理費はかかりません。当然といえば当然。ですが、その方が所得税も安くおさえることができます。

どうしても年金でという方は、ご自身のタイミングで一部解約しながら一時金として受け取ると年金管理費を支払わなくても良くなりますよ。

「年金受取」にしてしまうと年金支払開始後から円高・円安に関係なく毎年年金を受取らなければいけませんが、円安のタイミングを選んで一部解約することで資産を減らさずに受け取ることができます。

6.こんな人に向いています!

メットライフ生命「ドルスマート」は、保障もほしい、相続対策をしたいという方や管理する手間なく、確実に増やせれば数十年後でもOK、という方に適しています。

メットライフ生命「ドルスマート」は、保障もほしい、相続対策をしたいという方や管理する手間なく、確実に増やせれば数十年後でもOK、という方に適しています。

年齢にもよりますが低解約返戻金プランであれば最低保証2.5%でも11年目からお金が増えるので

あとは為替の状況に応じて正しいタイミングで現金化できれば安全にお金を確保できます。

でももし保障はいらない、もっとお金を増やしたい、と言うことであればつみたてNISAやイデコ、投資信託なども検討してみてくださいね。

正しくノウハウを身につければ遠い将来だけでなく今の生活も潤せるようになりますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日