【外貨建(一時払)】明治安田生命「贈与がかんたん外貨建一時払終身保険」6つの特徴と注意点

※画像は明治安田生命HPより抜粋して添付

”贈与がかんたん外貨建一時払終身保険”は贈与したい家族を1名指定するだけでかんたん・計画的に生前贈与できる保険です。

さらに贈与期間を終えたら必要に応じて一生涯の死亡保障も準備できますよ。

家族円満な相続対策がしたいあなたに、この保険を解説しますね。

外貨建一時払保険はこんな方に向いてます

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.「贈与がかんたん外貨建一時払終身保険」のしくみ

<イメージ図>

※画像は明治安田生命HPより抜粋して添付

保険期間は2段階

◆第1保険期間=贈与期間

一時払保険料を米ドルで運用することで利益が上乗せされ、増えた資産を契約日から贈与することができます(生存給付金)。

生存給付金の受取人は途中変更可能です。

ご自身を指定することもできますよ♪

贈与回数は5回か10回の二択。

シンプルですね。

◆第2保険期間=一生涯の死亡保障期間(希望制)

贈与期間終了と同時に終身死亡保険へ移行できます。

不要な方は移行しない選択もできます。

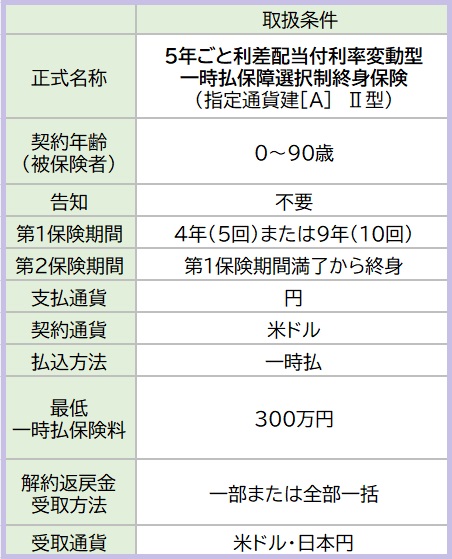

2.「贈与がかんたん外貨建一時払終身保険」の取扱条件

主契約

死亡保障

付加できる保障

ナシ

3. 各種手数料

契約初期費用

一時払保険料から2.0~4.0%差引かれます。

保険契約関係費用

保険契約の維持や管理、死亡保障に支払う費用。

為替手数料

円を米ドルにする手数料

1$につき0.25円

「一時払保険料300万円」にかかる手数料は約5,800円。

米ドルを円に戻す手数料も1$につき0.25円

4.「贈与がかんたん外貨建一時払終身保険」の特徴

特 徴

①生前贈与を計画的にできる

②円受取り上限額を指定

③暦年贈与のめんどうな手続きがない

④第1保険期間中の利率が一定

⑤第2保険期間中の利率には最低保証がある

⑥健康状態の告知不要

【特徴①】生前贈与を計画的にできる

本来は課税の危険がある定期贈与も、この保険を使うと問題なくできます。

年間110万円以下であれば贈与税を支払うことなく暦年贈与でき、相続財産が減ることで相続税の負担も減ります。

自分の意志で誰にいくら贈るかを決められるので争族の原因とならないよう遺産分割を事前に準備できるのも安心ですよね。

大切な資産を守りながら、計画的に資産をご家族に引継ぐことができます。

【特徴②】円受取り上限額を指定

生存給付金の円換算額は為替の影響で上下しちゃうんです。

そこで便利なのが円受取り上限額指定!

円受取り上限額指定の例

円受取り上限額を110万円に設定。

円安で上限額を超えた金額は翌年に繰越

円高で上限額を下回ると繰越金額を充当

最終回は繰越金をまとめて受取り

これで課税を最低限におさえられます!

【特徴③】暦年贈与のめんどうな手続きがない

つぎの2つの手間を保険会社さんがしてくれるのでかんたん♪

そして安心です♪

●贈与金の振込

【特徴④】第1保険期間中の利率が一定

契約時に第1保険期間の利率が決まります。

そのおかげで第1保険期間中にどのくらい増えるのかが外貨ベースでわかるので、資金計画が立てやすい!

できるだけ高い利率のときに契約したいですね。

【特徴⑤】第2保険期間中の利率には最低保証がある

第2保険期間中の利率は5年ごとに見直されますが、最低保証0.25%より下がることはありません。

最低保証の利率で推移したとしても、解約返戻金や死亡保障は緩やかにUPします(嬉)⤴

【特徴⑥】健康状態の告知不要

健康状態に不安があっても関係なし!

無告知で入れます♪

気楽に検討できるところがさらにありがたいですね。

5.「贈与がかんたん外貨建一時払終身保険」の注意点

注意点

①米ドル建の外貨保険です

②契約、解約のタイミング

③解約のタイミング

④暦年贈与の法改正

【注意点①】米ドル建の外貨保険です

外貨建保険は為替の影響で円受取の金額が一時払保険料を下回ることもあります。

受取通貨は日本円か米ドルを選べますので、急激な円高のときには米ドルで受取ると資産を減らさずにすみます。

ただし米ドルで受取るには別途口座開設や手数料がかかります。

【注意点②】契約のタイミング

円高かつ利率が高いときに契約するのがお金を増やせるタイミングです。

【注意点③】解約のタイミング

解約するときは円安時を意識しましょう。

第一保険期間中は一定期間内に解約すると契約時の一時払金額を下回り損してしまうことがあるので要注意です。

ちなみに、第2保険期間での死亡保険金は解約返戻金と同額です。

【注意点④】暦年贈与の法改正

ここ数年暦年贈与の法改正が進んでいるのをご存じですか?

現在は相続人が亡くなる3年前までに受取った暦年贈与には相続税がかかります。

ところが2024年からは7年もさかのぼって相続税がかかってしまうんです!

つまりは増税なんですよー。トホホ(-.-)

亡くなることを意識するようになってから生前贈与では遅いんです。

できるだけ早く始めないと☆

より詳しい情報はこちらをご覧ください↓↓

6. 解約返戻金額シュミレーション

明治安田生命の外貨建保険は、なんとシュミレーションができるんです!

ほかではなかなかないサービスで、とてもわかりやすく保険の理解が深まりますよ。

7.現在の予定利率

実質的な利回りとは異なりますので気を付けましょう。

最新情報はこちらから→予定利率

8. こんな方に向いています!

「贈与がかんたん外貨建一時払終身保険」は終活したい方にピッタリな商品です。

「贈与がかんたん外貨建一時払終身保険」は終活したい方にピッタリな商品です。

この保険ひとつで計画的かつ楽に生前贈与でき、一生涯の死亡保障も準備できますから。

死亡保険金の非課税限度額も利用できるので贈与税だけでなく相続税も節税でき、有効ですね。

=500万円×法定相続人の数

相続対策はついつい先延ばしにしになりがちな案件ですが、今後法改正もあります。

贈与や相続対策ができる他社の保険でもご自身の設計書を作成し、比較検討しましょう!

より効果的な保険があるかもしれません。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- ソニー生命「SOVANIそばに」ファンド解説!! - 2025年6月26日

- 【変額個人年金(定期払・一時払)】ソニー生命「SOVANI(そばに)」4つの特徴と注意点 - 2025年3月27日

- 【外貨建終身(一時払)】T&Dフィナンシャル生命「みんなにやさしい終身保険」4つの特徴と注意点 - 2025年3月6日