【外貨建(定期払)】プルデンシャル生命「米国ドル建終身保険」5つの特徴と注意点

※画像はプルデンシャル生命HPより抜粋して添付

死亡保障を探しているのだけれど、最近の終身保険は色々ついていて、どれに入ったらいいか分からない…という方多いと思います。

プルデンシャル生命の米国ドル建終身保険はとにかくシンプルで分かりいやすい!

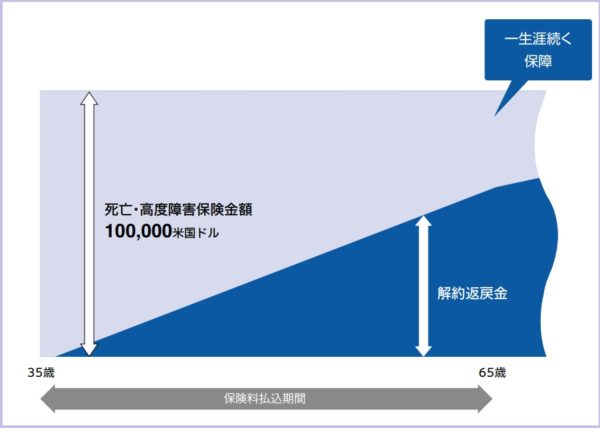

一生涯続く保障と、日本より高いアメリカの金利を利用し、効率の良い資産運用ができるのがポイントです。

また、将来的に相続対策にも活用できるので、節税しながら確実にお子様に資産を残すことができますよ。

積立型の外貨建保険はこんな方にオススメ

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

1.「米国ドル建終身保険」のしくみ

〈35歳契約・65歳払込終了のイメージ図〉

※画像はプルデンシャル生命HPより抜粋して添付

2.「米国ドル建終身保険」の特徴

特 徴

①割安な保険料

②資産のリスク分散ができる

③円での払込みもOK

④相続税対策ができる

⑤保険金・解約返戻金を年金で受け取れる

【特徴①】割安な保険料

保険料が安いって??

つまり、円建の保険と比べて割安な保険料で保障額を確保することができるんですよ。

これ大きな特徴ですね!

【特徴②】資産のリスク分散ができる

ご自身の資産の一部に外貨を取り入れることで、為替のリスク分散をすることができます。

また、将来的に海外旅行を楽しみたい方や、お子様が留学をする予定がある方など、今から資産の一部を外貨で持っておくのも一つの方法ですよね。

受取タイミングは為替の状況をみながら、円高の時はそのままドルで保有し、円安の時に円に換金することで、大切な資産をより増やすこともできます。

【特徴③】円での払込みもOK

特約を付けることで、保険料の払込みや保険金・解約返戻金の受取が円でできます!

米ドルになじみのない方や、死亡保障をどうしても円で受取りたい方にはとても便利な仕組みです。

円貨にする場合は換金レートが1ヶ月ごとに更新されますので、以下を参考にしてくださいね。

ただし、円に換金する場合には経費がかかります。実はこの換算レートの中には手数料も含まれているということをお忘れなく!

【特徴④】相続税対策ができる

死亡保険金は「500万円×法定相続人の数」までの金額が非課税となります。

となると相続対策に保険を使わない手はありませんね!

亡くなられた方が複数の生命保険に加入している場合、死亡保険金の合算額から「500万円×法定相続人の数」を引いた金額が課税の対象です。

また、外貨建の場合、受取時の為替レートによって受取額が増えたり減ったりするんですね。

増えたときにはもちろん嬉しいですけど、非課税枠を超えると相続税の対象となってきますからこちらも覚えておいてください。

【特徴⑤】保険金・解約返戻金を年金で受け取れる

特約を付けることで、t保険金や解約返戻金を年金で受取ることもできます。

その際には年金額に対して1%の手数料がかかります。

3.「米国ドル建終身保険」の注意点

注意点

①為替の影響を受ける

②早期の解約は損をする

③外貨口座の開設が必要

④支払ったお金は全部運用されない

⑤孫は法定相続人にならない

【注意点①】為替の影響を受ける

外貨建保険は、支払保険料だけでなく解約返戻金・死亡保険金を受け取る時も為替相場に左右されます。

月払いの保険料はドルで定額のため、毎月支払う日本円は為替レートによって変化しますよ。

円安になると円貨の支払額は増えます!家計を圧迫しないよう、無理のない範囲での設定をお勧めします。

支払いのタイミングは円高、受取のタイミングは円安が理想的ですね。

また、受取る方の意向も考えながら、円か?米ドルか?指定通貨を選ぶことをおすすめします。

【注意点②】早期の解約は損をする

10年未満に解約・減額すると積立金額から手数料として取られるというペナルティ(解約控除)があるんです!

解約年数が早いほどペナルティは厳しいので、資産を減らさないためにはしっかり継続できるように無理のない額の契約をしましょう。

【注意点③】外貨口座の開設が必要

生存給付金・死亡保険金・年金を米ドルで受け取る場合は外貨口座の開設が必要になります。

外貨口座の開設には手数料がかかり、各金融機関ごとに違うのでその点も前もって調べておきましょう。

【注意点④】支払ったお金は全部運用されない

支払った保険料から様々な経費を引いた金額が運用にまわされます。

そうなんです。支払ったお金が全部運用されているわけではないんですね。

でもよく考えてみれば、保険会社がボランティアで死亡保障をつけてくれるわけがないので、経費が引かれて当然ですよね。

この経費は、商品や会社によってまちまちです。積立利率の良し悪しだけで商品を判断するのはとっても危険なんですよ。

つまり積立利率と実質利回りは違うんですね。投資信託などと比べるときは要注意ですね。

【注意点⑤】孫は法定相続人にならない

保険を相続対策に活用される方が多いのですが、お孫さんに対する相続は、「死亡保険金の非課税枠(500万円×法定相続人数)」は適用されません。

ここ!落とし穴です!

お孫さんに残したい場合は、「相続税が1.2倍になります」のでご注意くださいね。

詳しくはこちらも参考にしていただけます↓

◆暦年贈与と相続時精算課税制度どっちがお得?保険活用法もご案内

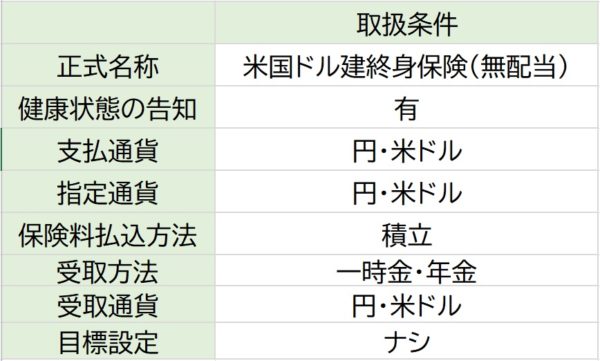

4.「外貨建終身保険」の取扱条件

主契約

死亡保険金

保障を含む特約

ナシ

5.各種手数料

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用を控除します。

為替手数料

外貨と円を交換するときにかかる手数料。

毎月換金レートが更新されます。(HPで確認できます)手数料はその中に含まれています。

年金管理費

年金受取期間中に年金額に対して1.0%。

解約控除

契約日から10年未満に解約・減額をした場合に発生

その他

市場価格調整あり

6.こんな方に向いています

まずは、いま本当に死亡保障が必要な方!小さな元手で大きい保障が欲しい方におススメします。

こちらの保険、残念ながらホームページでは解約返戻金などの詳しシいュミレーションが明記されていないんです。ちょっと不親切な感じがしちゃいます。検討する場合は必ず設計書を何タイプか作ってもらって、実際に数字を見ながら比較検討が必要ですね。

そして、最近の保険はパンフレットなどがとても丁寧に分かりすく書いてあり、どなたでも簡単にホームページで確認することができるんです。

ですので、契約を急がず、他の外貨建終身保険とまずは比べることをおススメします。

本来の目的が資産を増やすことであれば、変額保険、投資信託、NISAなどもっともっと選択肢がありますよ!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日