「保険は早く入るほどお得」ってほんと?3種類の保険を調べてわかったこと

「早めに入った方がお得ですよ!」

保険担当者は満面の笑みで必ず言いますよね。

するとつい、「これって契約させたいからあおってるんじゃないの?!」と思ってしまうかもしれません。

じつは・・・そうなんです!たしかにあおってます。

でもそれだけじゃありません。

保険担当者が言うように、早めに契約すると保険料が安くなってお得なんです!

目次

1.早いうち、若いうちに契約したほうが保険料は安くなります

どのくらい安くなるのか??

●医療保険

●ガン保険

●終身死亡保険(積立型)

この3種類の保険を例に20歳と50歳で契約したときどのくらい保険料の支払総額が違うのかお話しますね。

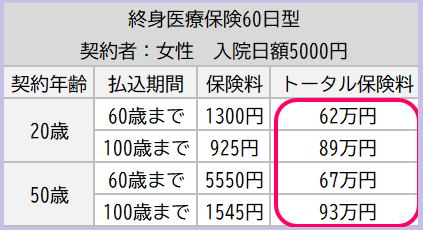

・終身医療保険の場合

==========

契約者:女性

入院日額:5000円

==========

払込期間60歳・100歳どちらの場合も50歳より20歳で契約したほうが5万円ほど安くなります。

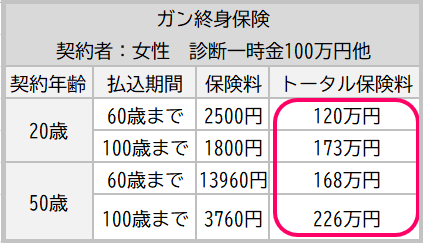

・ガン終身保険の場合

==========

契約者:女性

ガン診断一時金:100万円

その他特約あり

==========

60歳まで支払うケースでは48万円

100歳まで支払うケースでは53万円

50歳よりも20歳で契約したほうが約50万円ほど安くなります。

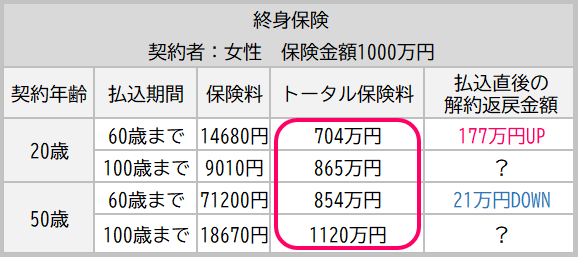

・終身死亡保険(積立型)の場合

==========

契約者:女性

死亡一時金:1000万円

==========

60歳まで支払うケースでは150万円

100歳まで支払うケースでは255万円

50歳よりも20歳で契約したほうが数百万円も安くなります。

ただし積立型の保険の場合はそれだけではありません。

解約返戻金も若いうちに契約したほうが断然有利です!

60歳まで支払うケースでは解約返戻金だけで約200万円もの差!

払込保険料総額と合せて考えると350万円ほどの差になってしまいました!

2.「保険契約は早めがお得」は本当です!

保険会社によってこの状況が覆るかというとそんなことはありません。

保険の種類によって差はあるものの男女ともに若いうちに入った方がお得です。

そして・・・

3.さらに大きく節約する3つの方法!

保険料を抑えて節約する方法のひとつは「早めの契約」です!

でも早めに契約したからといって、そもそもの保険料が高い商品を選んでしまったら、長い契約期間中に大きく損してしまうことに。

そのお金、もっと別のことに使いましょう。

同じ保障内容なら安く買う!

そして給付金をもらいやすい保険を選ぶ!

すると数十万円・・・数百万円の節約になります!

でもちょっとその前に、考えてみてください。

その保障、本当に必要ですか?

4.保険会社が教えない賢い保険の入り方

医療費や介護費用、死亡資金などの保障を保険で準備したい。

そう考えるのもわかります。

でも、高い保険料を払っても保障を使わなければもったいないですよね。

もしかしたら健康のまま病気知らずで一生を終えるかもしれません。

数十年後、世の中が変わって若いころに入った保険が使えなくなっているということも考えられます。

もし使わなければ、車や家と同じくらい高額なお守りを買うようなものなのです。

100年時代という長い時間。

老後、世の中が変わっても、安全な暮らしが維持できる。

そのためには、今までのような保険契約は危険です。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日