【iDeCo】SBI証券「除外商品(予定)」とは?除外される商品の傾向と対策

イデコの商品一覧を見ていると「除外商品(予定)」と書いてあって、「何だろう?」と思うことがあるかもしれません。

じつはこれには理由があります。

「除外商品(予定)」って何?

ということで、少し詳しく説明していきますね。

・iDeCoの「除外商品(予定)」とは?

iDeCoの一部商品を除外する動きは2018年5月1日に施行された「確定拠出年金法等の一部を改正する法律(平成28年法律第66号)」が発端です。

そのなかに、証券会社や銀行、保険会社などの運用管理機関が取扱いできるiDeCoの商品数を2023年以降、上限35商品とする内容も含まれています。

そこで35以上のiDeCo商品を扱っている一部の運用管理機関は商品数を減らす動きになってるんですね。

たとえばSBI証券のiDeCo商品は67あるんですが、2023年まで32商品を減らさなければいけないということなんです。

・iDeCoの取扱い商品が35本に制限されるワケ

それにしてもなんで商品数に制限がかかるのか、気になりますよね。

もともとiDeCoが導入された背景には下の<iDeCoの特徴>にも書いてあるように

「長期化する老後に備えて老後の資産形成をしてほしい」「預貯金だけでなく、資産運用をしてより豊かな老後にしてほしい」

という、国からのメッセージが込められているのですが・・・

<iDeCoの特徴>

出典:iDeCo公式HP

iDeCoの現状は、運用にネガティブな国民性が反映して、元本保証型での運用が半数以上を占めてしまうという状態だったようです。

一方で口座は開設したものの運用しないまま放置するという、「運用不指図者」の存在も問題視されていました。

そして「商品数が多すぎるから、選ぶことをあきらめてしまうのでは?」という意見が上がり、「より豊かな老後生活を送るための資産形成方法」として、運用も取入れてほしい政府はいよいよ、「商品数を35本に絞って選びやすくしよう!」となったようです。

それにしてもなぜ35本なのか?

その数にも、科学的根拠がちゃんとあるんですね~。面白いです。

興味のある方はこちらから見てみてくださいね。

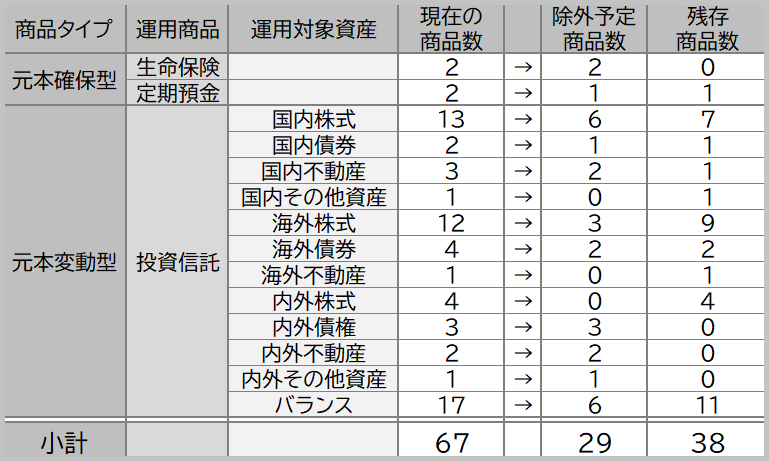

・SBI証券の運用除外予定商品

ところでSBI証券のiDeCo商品はもともと67あったんですが、そのうち32商品が運用除外となるわけなんですね。

そして2021年5月時点では29商品が除外予定になっています。

除外されていく商品の傾向を見てみますね。

<SBI証券除外商品数>

まず気になるのが、元本を確保するタイプの運用商品は1つだけに絞られる可能性大ということ。

ここにも、「資産運用をしてもっとお金を増やしてほしい」という政府の思いが反映しているように思います。

「元本を確保するだけでは長い老後生活はできない」という政府の危機感を感じますね。

そして運用対象国が「内外」となっている商品は皆無になります。

そもそも、「国内」と「海外」を対象とした運用商品がそれぞれあるわけなので、『「内外」に投資したい人は「国内」と「海外」を独自で組合わせてね』ということでしょう。

※これらの見解は絶対的なものではなく、あくまで私の個人的な考えなのでそのうえで参考にしてくださいね。

SBI証券では現在29の除外予定商品となっていますが、2023年には35商品にしなければいけません。

それまでの猶予期間中に32商品の除外が決定していきます。

とはいえまだ「除外商品(予定)」ということであくまで予定なので、今後入替もあるかもしれませんね。

とりあえず、今後iDeCoを購入する予定がある人は「除外商品(予定)」の商品は購入しない方が賢明です。

・元本確保型のお得な使い方

「元本確保型」の運用商品に人気が集まっている現状に困っている政府としては「税制優遇措置もつけるから!資産運用をしてより豊かな老後にしてくれー!」というのが本音。

「じゃぁ元本確保型の商品をぜんぶ除外すれば良いじゃん。」って思うかもしれないですけど、それは違います。

むしろないと困るんです!すごく!

元本確保型の商品には、安全に運用益を確保するためのお得な使い方があるんです。

たとえばiDeCoの受取時期を65歳にするとしますね。

もしかしたら65歳のときに経済危機になるかもしれません。

そうなったら運用資産が減ってしまいますよね。

そうならないように、受取時期が近くなってきたら経済状況の良いときに「元本確保型」の商品に運用資産を移して安全に資産を確保します。

・安全第一にお金を増やす方法!

iDeCoは初心者でも運用をはじめられるように、徹底的に「安全第一」を尽くした運用制度です。

広く分散投資できる投資信託をはじめとした「ローコスト」「ローリスク」な運用商品を集めて「税制優遇措置」というウマ味がこれでもか!とついています。

ほとんど増えない「元本確保型」であっても「税制優遇措置」で得られる節税効果だけでかなりのお得です。

しかもコツコツ積立運用しかできないというのも失敗を減らすためです。

それでも運用が怖いとしたら、安全に増やす方法はただひとつ。

“運用知識を身につけること” しかありません。

資産運用の本当の危険

安全に運用するコツ

運用商品を選ぶときにチェックすべきポイント

これらを覚えてしまえば長期運用は簡単です。

これがわかると誰でも安全にお金を増やせるようになりますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日