【運用・積立】何で積立したい?わりと安定的に運用できる商品をくらべてみました。

国内金利ではなかなか増えない・・・。わかっているけど何で積立をしたら良いのやら。そんな風に悩んでいる方がほとんどかもしれません。

ここでは積立を目的とする金融商品として投資信託、変額保険、外貨建保険、つみたてNISA、iDeCoの違いをお伝えします。

目次

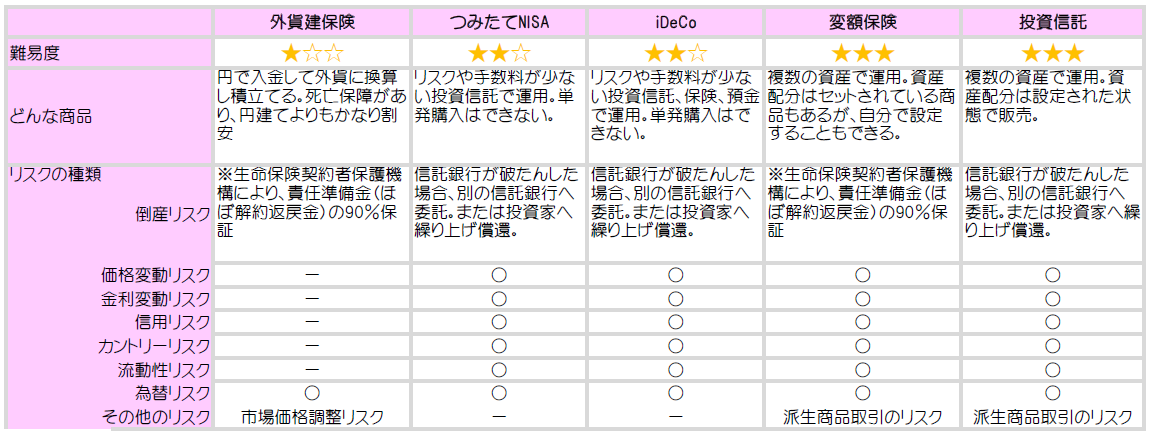

特徴とリスクを比較

難易度の高いものほど「★」を多くつけています。つみたてNISAやiDeCoはリスクの小さい資産を投資対象にしていますが、リスクとしては投資信託と変わりません。

税金が軽くなるポイントを比較

投資信託をのぞいてそれぞれ税制メリットがありますね。

どのくらいの節税効果があるのか見てみると・・・

外貨建保険・変額保険

【拠出時】生命保険料控除

年間所得:300万円

年間の支払保険料:外貨建保険・変額保険のみ、80,000円以上かけたとき

年間0.8万円節税できます(所得税・住民税ともに0.4万円)。

保険料払込期間を20年とすると

総額16万円節税できます。

【受取・売却時】死亡保険金:相続財産から引くことができます。

法定相続人が2人のとき、保険金額1,000万円まで税金がかかりません。

保険金受取人の相続財産が1,000万円未満とすると

100万円節税できます。

つみたてNISA

【受取・売却時】20年の間に売却して利益が100万円のとき

20万円節税できます。

iDeCo

【拠出時】年間の所得が300万円のサラリーマンが年間27.6万円をかけたとき

年間5.52万円節税できます(所得税 2.76万円、住民税 約2.76万円)。

それを20年間かけつづけると

総額110.4万円節税できます。

【受取・売却時】30年勤めて退職し、60歳で受けとるとき

iDeCo拠出期間:20年とすると元金552万円。

●「退職所得控除」

iDeCo 552万円を一時金で受取ったとしても、これまで受取った退職金と合わせて1,500万円まで税金がかかりません。

●「公的年金等控除」

iDeCoを60歳から10年間年金として受取ると年間55.2万円です。

65歳から年金を受取るとすると

60~65歳は税金がかかりません。

65歳以降は公的年金と合わせて120万円までは税金がかかりません。

全体的にみてもiDeCoの「かけ金全額非課税」の効果は大きいですね!

積立ての目的や年数によっても何で積立をしたら良いかは変わってきます。

難易度の低い順からかんたんに説明していきますね。

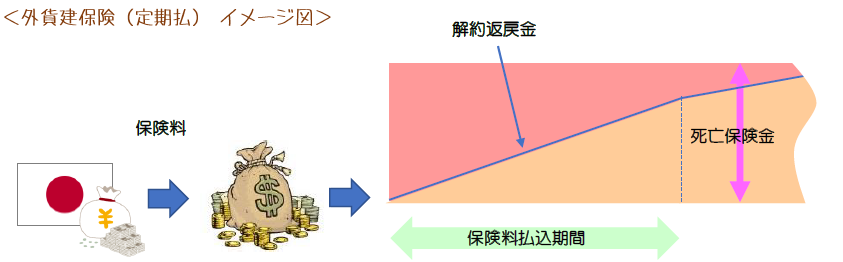

★☆☆ 外貨建て保険

外貨建保険は一般的な円建ての保険と基本的には同じですが、円に替わって外貨で積立をします。

円と外貨を交換するときには為替リスクによって資産が増えたり減ったりするので契約や受取のタイミングに気をつけることで資産をさらに増やせる可能性があります。

円と外貨を交換するときには為替リスクによって資産が増えたり減ったりするので契約や受取のタイミングに気をつけることで資産をさらに増やせる可能性があります。

大きく分けて定期払と一時払があり、より低リスクなのは定期払です。いずれも保険期間は長めに設定すると、解約返戻金を受取るときに円安のタイミングを選びやすくなります。

外貨建商品のメリット・デメリット

メリット

●定期的に払込むことで為替リスクが平均化

●外貨積立が手軽にできる

●短期間で資産を増やせる可能性がある

●相続税が節税できる

●死亡保障に最低保証がある

●死亡保障がかなり割安

デメリット

●資産が減る可能性がある

●保障と手数料が積立から引かれる

●10年以内に解約すると手数料が発生する商品が多い

外貨建保険はこんな人に向いています!

外貨建年金

●保障はいらないからなるべく安定的にお金を増やしたい

●老後のお金を増やしたい

定期払タイプ

●リスクを避けてコツコツ積立したい

●保障もほしい

●運用期間が10年以上ある

●相続対策も考えている

一時払タイプ

●100万円以上のまとまったお金がある

●なるべく早めに受取りたい

●なるべくたくさん家族にお金をのこしたい

●相続対策も考えている

★★☆ つみたてNISA

安全性の高い投資信託を投資対象としており、ノーロードといわれる手数料がない商品もあります。

税金面でも優遇され、運用で利益が出ても20年間税金がかかりません。

リスクが小さく、途中で引き出すこともできるので運用がはじめての方でも安心してはじめられる投資信託です。

最低かけ金

100円~(証券会社による)

年間投資限度額

40万円

運用可能期間

20年間

つみたてNISAのメリット・デメリット

メリット

●運用して得た利益は20年間税金がかからない

●リスクが少ない

●手数料が少ない

●安いかけ金ではじめられる

●途中で引き出すことができる

デメリット

●リターンが少ない

●資産が減る可能性がある

●一時払ができない

●運用で得た損益を他の証券口座と相殺できない

●他の商品へ乗りかえるときは非課税枠の範囲内で

●資産配分の変更が面倒

つみたてNISAはこんな方に向いています!

●所得がある人

●投資信託の選び方がよくわからない人

●まとまったお金がない人

●リスクは怖いけど投資してみたい人

★★☆ iDeCo

投資初心者の方でもやってみたくなるほど税制面でのメリットが高いのでとくに人気ですね♪

投資初心者の方でもやってみたくなるほど税制面でのメリットが高いのでとくに人気ですね♪

かけ金全額が所得から引かれることで所得税・住民税が軽減されるので、かけている間はとくに大きな節税効果を期待できます。

つみたてNISAと同じようにこちらもローリスク・ローリターンの投資信託で運用をします。

最低かけ金

5,000円~(証券会社による)

年間投資限度額

自営業者:81.6万円(月6.8万円)

専業主婦:27.6万円(月2.3万円)

公務員:14.4万円(月1.2万円)

会社員:14.4~27.6万円(月1.2~2.3万円)

運用可能期間

拠出:60歳、運用:70歳

iDeCoのメリット・デメリット

メリット

●掛け金が全額所得控除

●運用して得た利益に税金がかからない

●資産を受取るときも税金がおトク

●リスクが小さい

●積立の休止ができる

●売却や投資配分の変更ができる

デメリット

●資産が減る可能性がある

●積立できる金額が少ない

●リターンが小さい

●60歳まで資産を引出せない

●専業主婦や扶養になっている人はメリットが得られにくい

●運用で得た損益を他の証券口座と相殺できない

iDeCoはこんな人に向いています!

●50歳未満の人

●投資信託の選び方が良くわからない人

●まとまったお金がない人

●リスクは怖いけど投資してみたい人

●所得がある人

★★★ 変額保険

運用対象はこちらも「投資信託」なんですが、つみたてNISAやiDeCoと違って自分しだいで積極的な運用をすることもできます。

ふつうの投資信託と違うのは大きく2つ。

●運用資産を自分で選ぶ

●契約後、資産を変更することができる

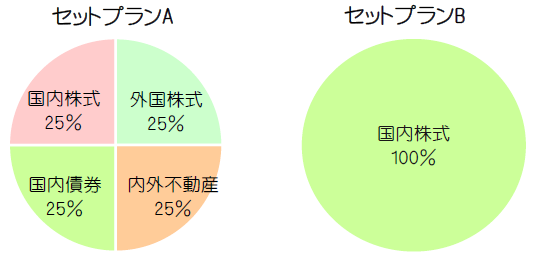

各商品ごとにある8種類ほどの資産から自分で構成を選びます。何を選んで良いか分からない方でも安心の「セットプラン」も用意されています。資産の構成は自由に変えることができ、年12回までは手数料もかかりません。

保障ももっとも割安なので相続対策にも最適です。

最低かけ金

3,000円・5,000円~(商品による)

変額保険のメリット・デメリット

メリット

●運用資産を自分で選ぶことができる

●運用資産の構成を変えることができ、手数料が年12回まで無料

●相続税が節税できる

●保障がもっとも割安

●死亡保障に最低保証がある

デメリット

●資産が減る可能性がある

●自分で運用資産を選ばなければいけない

●保障に支払うお金と手数料がかかる

●10年以内に解約すると手数料が発生

変額保険はこんな人に向いています!

●積立期間が10年以上ある人

●資産運用についてある程度理解している人

●常に運用をチェックするのが苦手な人

●相続税がかからないように資産を家族にのこしたい人

●安く死亡保障がほしい人

★★★ 投資信託

つみたてNISAやiDeCo、変額保険はけっきょくのところ投資信託です。

投資信託は複数の投資対象に広く分散投資されています。たとえば国内株式ひとつとっても、さらに様々な職種の企業株に投資されるので、極端に値下がりしないように工夫されているんですよ。

そして資産の構成がすでに決まった状態でひとつの商品として販売されています。

<投資信託イメージ図>

購入した後に資産を変更したくなったら、今ある投資信託を売ってそのお金で別の投資信託に乗り換えます。

積極的に利益を求めたい方にとってはつみたてNISAやiDeCoは物足りなく感じると思いますが、投資信託ならリターンを求めることができます。

最低かけ金

100円~(証券会社による)

投資信託のメリット・デメリット

メリット

●幅広く自分に合った商品を選べる

●少額からはじめられる

●資産構成が決まっている

●リターンを追求できる

●損益をほかの証券口座と相殺できる

デメリット

●手数料負担の差が商品によって大きい

●資産構成が決まっている

●契約後、資産配分を変えることができない

●税金が軽くなるような優遇措置がない

投資信託はこんな人に向いています!

●資産運用についてある程度理解している人

●お金を増やしたい人

●常に運用をチェックするのが苦手な人

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日