2024年開始!「新NISA」はハイブリッド型!旧NISAとの違いを解説

2024年から一般NISAが新しくなることが決まりましたね。

新NISAは「合体版」とも言われているので、「つみたてNISAとNISAが合体して1本化されるのかな?」と思ってしまいそうですが、

つみたてNISAと新NISAは別々の制度です。

こちらでは新NISAと旧NISAの違いと、つみたてNISA、ジュニアNISAの変更点についてお伝えしますね。

目次

・新NISAと旧NISAの違い

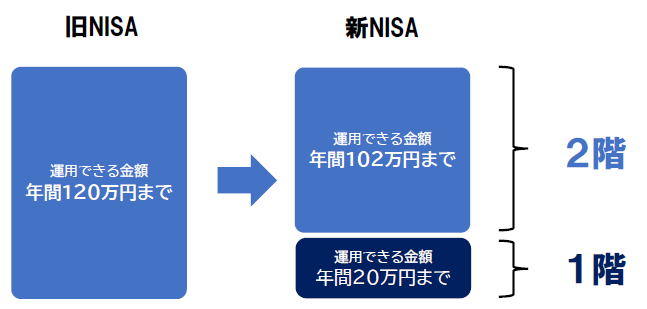

旧NISAは2023年で終了し、新NISAは2024年から2028年の5年間、口座を開設できます。

■新NISAのイメージ図■

旧NISAは年間120万円までを運用できますよね。

一方で新NISAは2階建になっていて、1階部分は年間20万円まで、2階部分では年間102万円まで運用できます。

新NISAでは原則として、1階の積立運用をしなければ、2階部分での運用ができません。

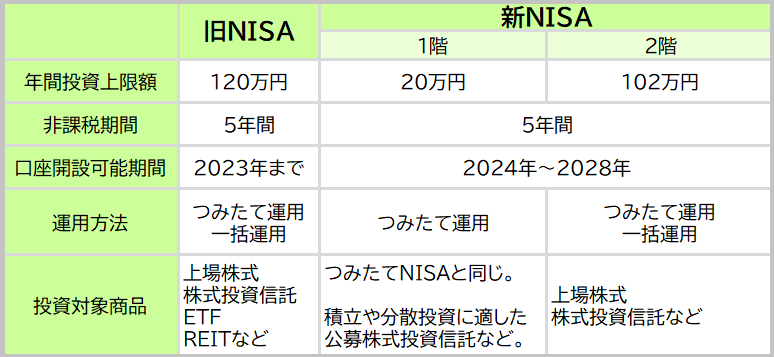

■旧NISAと新NISAの違い■

・新NISAの1階部分は積立運用のみ

1階部分はつみたてNISAと同じです。

非課税限度額は年間20万円までなので、5年間で100万円運用できます。

非課税期間が終わったら、つみたてNISA口座に非課税で移行できますよ。

・新NISAの2階部分は積立運用と一括運用ができる

新NISAの2階部分では積立運用と一括運用、どちらもできます。

1階部分が安全運用なのに対して、2階部分では積極的な運用もできるのが魅力ですね。

非課税限度額は102万円までなので5年間で運用できるのは510万円です。

2階部分の運用は原則として1階部分の運用をしなければできないのですが、1階部分の積立運用は少額でもOKです。

金融機関によって決められている運用最低金額に従ってくださいね。

ただし、例外として何らかの投資経験がある人は「1階での運用はしない」ということを証券会社に届け出ることで、2階のみでの上場株式運用ができます。

・旧NISAから新NISAに移行できるの?

旧NISAに口座を開設していて5年間の非課税期間が終わったら、現金化することなく自動的に新NISAに移行できます。

とくべつな手続きも不要になるようなので面倒がないのが嬉しいですね。

・つみたてNISAとジュニアNISAはどうなる?

つみたてNISAの投資期間は2037年までだったんですが、5年延長されて2042年まで投資できます。

そしてジュニアNISAはというと人気が薄かったようで、旧NISAが終わる2023年に廃止されることが決まりました。

運用しているお金は子どもが18歳になるまで引き出せないことになっていましたけど、2024年以降は非課税で引出せます。

・あなたや家族にとって得になる商品選びを!

NISAやつみたてNISAの最大のメリットは、運用で増えた金額に税金がかからないことです。

一般的には増えたお金には約20%の税金がかかるのですから、お得な制度は優先的にかしこく活用したいですね。

保障もほしい方は保険を活用すると良いですが、お金を増やすことだけが目的なら、NISAやつみたてNISA、イデコ、投資信託のほうが増やせます。

お金を使う時期なども考えて、あなたのニーズに合った商品選びをすることが損をしないためには命ほどに重要です!

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日