【認知症保険】2022年最新版 現在販売されている3社を比較!選ぶポイントも教えます。

要介護状態になるよりも認知症の不安のほうが大きいかもしれませんね。

2013年度のデータでは、

65歳以上の約16%が認知症であると推計されていて、80歳代の後半であれば男性の35%、女性の44%、95歳を過ぎると男性の51%、女性の84%が認知症である

というデータが明らかにされているそうです。出典:東京都健康長寿医療センター研究所

そこで認知症に特化した保険を調べてみると、現在代理店で販売されているのはわずかです。

そのなかで大手国内生保が積極的な印象です。

こちらではつぎの3つの商品についてご紹介しますね。

・日本生命

みらいのカタチ 認知症サポートプラス

・明治安田生命

いまからm認知症保険MCIプラス

・第一生命

ジャスト認知症保険

1.3社の契約条件は?

まずは契約できる年齢をチェックしてみてくださいね。

保障の内容や保険金額が100%もらえるようになる時期なども各社違ってきます。

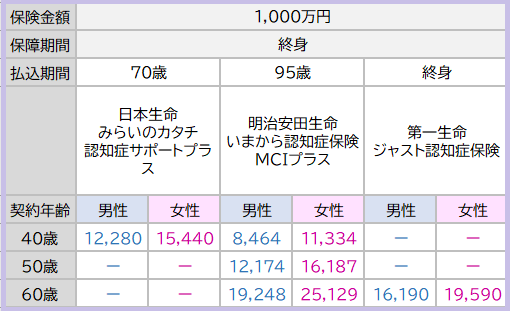

2.各社の保険料を比較!

<毎月の保険料>

保険金額1,000万円のときの保険料なんですが、払込期間がバラバラです。

なので月々の保険料ではどの保険会社の保険料が高いのかははっきりしたことがわかりませんね。

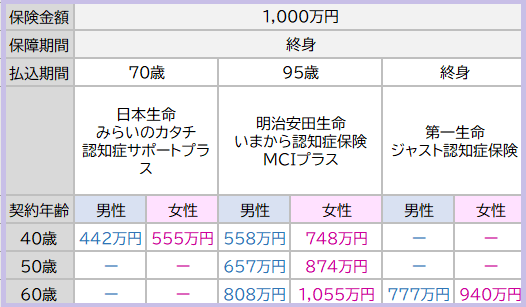

ということで、総支払額で比べてみます。

<保険料総支払額>

※第一生命は100歳まで払込んだとして計算

こうやって見ると保険料として払込む金額がずいぶん大きいことがわかります。

認知症保険では女性の保険料のほうが高いんです。

その理由は先にお話した「95歳を過ぎると男性の51%、女性の84%が認知症」というデータが反映されているからですが、生々しいですね。

3.各社の違い

これといって大きな違いはそれほどありませんから、ご自身の年齢や健康状態や保険金額で契約できるかできないか、といったところが主な判断材料になってくるかなと思います。

4.認知症保険は入るべき?

75歳になると認知症や介護の人口が増えるので、遅くともそれまでには資金準備しておいた方が良いですね。

認知症の確率、、高いですから!

もし平均金利5%で運用して75歳までに1,000万円貯めるとしたら

40歳の方だったら月々約1万円

50歳の方だったら月々約2万円

60歳の方だったら月々約4万円

のかけ金です。

手堅く5%の金利で計算しましたけど、平均10%以上の金利で運用できている初心者向けの運用商品もあります。

若い世代はなるべく資産運用で資金準備!

年を重ねるほどに健康状態や家計の状況などによって選ぶべき金融商品は変わります。

保険で準備するのか運用で準備するのか、家計と相談してベストな選択をしたいですね。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日