【死亡保険(定期型)ランキング】2022年最新版 オススメTOP5!選ぶポイントも教えます。

死亡保険のうち定期保険は割安なかけ金で一定期間大きな保障を得られるのが特徴です。

そして選ぶときには、とにかく安いこと!そしてシンプルであること!

よけいな特約はいりません♪

ここでは、国内にある保険商品の中から「掛捨て」の定期保険をランキングしています。

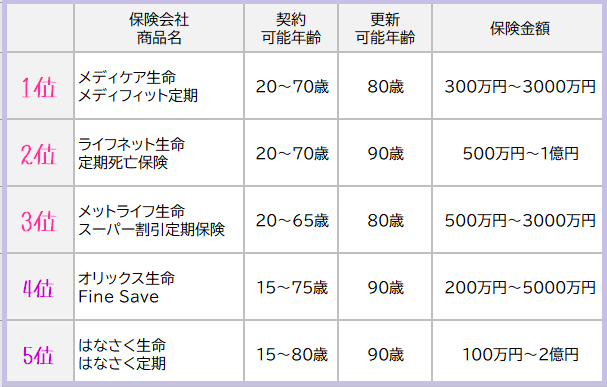

1.【掛捨型】定期保険オススメランキング!

まずは契約できる年齢や保険金額もチェックしてみてくださいね~。

2.各社の保険料を比較!

まずはじめに、5位のはなさく生命の「はなさく定期」は満期年齢65歳での保険料しかチェックできなかったので、ちょっと外していますけど、しっかり実力者です。

そして4位のメットライフ生命「スーパー割引定期保険」は健康体の方の保険料です。

こちらの保険はタバコを吸っていたり血圧が高かったり太っていたりすると保険料が高くなってしまうんですね。

たとえば「2年以内にタバコを吸っている」に該当すると30歳男性で450円ほど高くなっちゃいますから、みんなにとって安いわけじゃないので(注)です。

1位のメディケア生命「メディフィット定期」と2位のライフネット生命「かぞくへの保険」は保険料の安さという点でわずかにメディケアが有利ですけど、ほとんど大差はありませんね!

契約可能な保険金額や更新可能な年齢に差があるので、この辺もあわせて検討しましょう~。

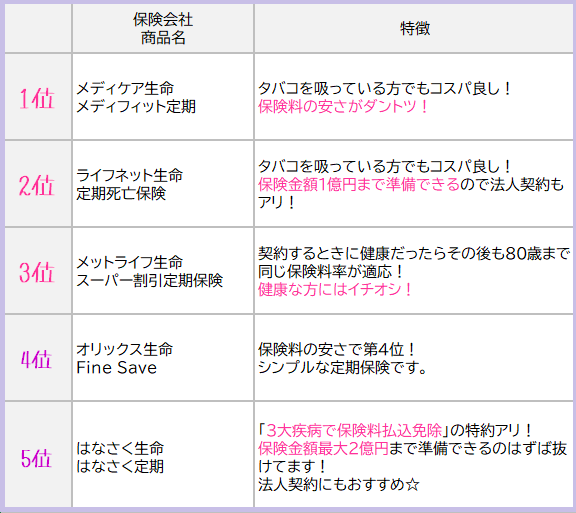

3.各社のオススメポイント

4.こんな使い方もあります!

「なるべく資産運用してお金を増やしたいけど、貯まるまでは保障も持っておきたい」っていうことないですか?

そんなときは一定期間…たとえば10年だけとか掛捨ての死亡保険に安く入って、資産運用でお金が貯まったら解約するという方法もあります。

たとえば50歳の男性が1,000万円の保障を持つとしても10年定期だったら保険料毎月約5,000円ですみます。

そして保険が終わる10年後まで資産運用で1,000万円貯める。

平均金利10%だったら月々の掛け金5万円、平均金利5%だったら月々の掛け金7万円。

すると10年後には1,000万円になりますよ。

その後にもしまた死亡保険に入りたくなったとしたら、無告知で入れる死亡保険もありますから一生涯の死亡保障や相続対策の準備はできます。

資金準備は大事ですけどコストカットも忘れずに☆

5.定期保険は法人の節税にもおすすめ!

定期保険では解約返戻金がある場合でも全額損金計上できるケースがあります。

いくつか条件があるものの、役員や従業員の退職金準備もしつつ全額損金処理できるとしたら最高ですよね。

これは「30万円特例」と言われるものです。

詳しくはこちらからご覧いただけます。

◆1人あたり60万円まで全額損金処理できる!生命保険の活用法

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日