【相続税】死亡保険金にかかる税金の種類と節税方法. イチオシの生命保険は?

「税金で相続財産を減らしたくない!」

「なるべく多く遺族にお金をのこしたい」

そんなときに活躍するのが生命保険です。

死亡保険金は税制的に優遇されており、“みなし相続財産” として相続財産から一定金額控除されてから課税されるのでその分税金負担を軽くすることができますよ。

ただし、保険契約者・被保険者・死亡保険金受取人によって税金の種類が変わってきます。

こちらでは「保険の契約形態で変わる税金の種類」や「保険金の非課税枠」、「相続で活用したい保険の種類」などについて説明しますね。

目次

1.死亡保険金にかかる税金の種類

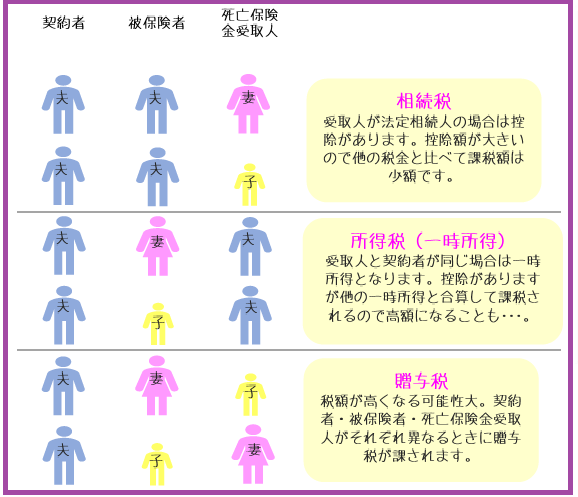

保険契約者・被保険者・死亡保険金受取人をすべて法定相続人とした場合、税金の種類は以下のようになります。

●相続税:契約者・被保険者が同じ

●所得税(一時所得):契約者・死亡保険金受取人が同じ

●贈与税:契約者・被保険者・死亡保険金受取人すべてバラバラ

法定相続人の人数や保険金額にもよりますが多くの場合、所得税や贈与税よりも相続税の方が税金を軽くすることができます。

2.相続税が課税されない金額は?

すべて現金で相続したとすると税金も支払えますが相続財産のほとんどが不動産という場合には支払期日まで税金を支払えないという問題もよく起こります。

すると延滞金や加算税を支払わなければいけない、なんてことも。

相続財産として何がどのくらいあるのかを確認して、早めに対策しておくとそのような負担も避けられます。

・死亡保険金の非課税枠は?

死亡保険金は「のこされた家族の生活保障」としてとても大切な役割を担っているので一定金額が非課税になる特典が用意されています。

死亡保険金額mの非課税枠は下記の計算式で求めることができますよ。

たとえば法定相続人が

1人の場合は死亡保険金額500万円まで

2人の場合は死亡保険金額1,000万円まで

3人の場合は死亡保険金額1,500万円まで

税金がかかりません。

・相続税の基礎控除

そして死亡保険金の非課税枠のほかに相続税には基礎控除という「非課税枠」があります。

課税される死亡保険金額とその他の相続財産を合算しても非課税枠の範囲内であれば税金がかかりません。

それは以下の計算式で求められます。

たとえば法定相続人の人数が

1人の場合は死亡保険金額3,600万円まで

2人の場合は死亡保険金額4,200万円まで

3人の場合は死亡保険金額4,800万円まで

無税です。

・その他相続税から控除できる費用

ちなみに、亡くなった方(被相続人)が返済しなければいけないローンや相続人が支払った葬式費用などは相続取得財産から差し引くことができますよ。

控除できる費用

ローンなどの債務

●被相続人が返済しなければいけない債務

●借入金元利、地代家賃の滞納分、住宅ローンの残額、滞納分の住民税など

葬式費用

●相続人が負担したお通夜や告別式の費用

配偶者の場合はさらに非課税枠が広くなっており、課税価格が実質1億6,000万円までは無税です。

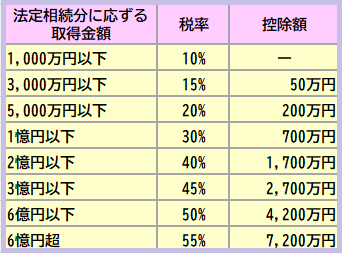

3.相続税率とその金額

相続税は非課税枠を超えた金額に対して課税されるのですが、ひとりひとりの相続時取得金額からさらに以下の「控除額」を差し引いて相続税が計算されます。

たとえば相続取得金額が

1,000万円だったら税額100万円

3,000万円だったら税額442.5万円

5,000万円だったら税額960万円

ですね。

4.相続対策にイチオシの生命保険

相続対策に保険を活用しない手はありません。

相続税を節税でき、資産をのこしたい相手を指定することで効率的に相続できるのは保険ならではです。

ここで、どんな保険が相続対策に適しているのかをお伝えしますね。

・【相続に活用】外貨建保険

なかでも一時払の「外貨建保険(無告知型)」は人気なのですが

死を意識するようになるのは健康に不安を感じたり、高齢になってからですよね。

そんなときも告知の必要がないので誰でも契約することができますし、そのときの資産状況に合わせてムリなく保険金設定ができます。

そのうえ一般的な死亡保険と比べて保険料が割安。

さらに増えながら一生を保障してくれて、為替によっては為替差益が発生するので、

設定した保険金額より多くのお金を遺族に残せる可能性があります。

ただし為替リスクがありますから、為替リスクを回避できる商品を選びましょう。

・【相続に活用】個人年金保険

また、3世代間での相続を考えたい方などは円建・外貨建問わず、個人年金保険も良いですよ。

父から母、母から子へ、または祖父から父、父から子へというように、ひとつの保険で資産を段階的に渡していくことができます。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日