自分自身も受取れて節税しながら子どもや孫へ資産を引継ぐリレープランとは?

資産を配偶者や子どもへ3段階にわたって引継ぐことができる保険活用法が「リレープラン」です。

契約者自身も一生涯年金をもらいつづけ、他界したあとは遺族も生涯年金を受取ることができ、さらに節税しながら資産を引継ぐことができますよ。

ただし契約形態によっては課税されやすくなるので注意も必要です。

こちらでは親子の「リレープラン」を例にして解説しますが、3世代での資産承継を考えている方もイメージしやすい内容になっています。

事業承継にも使えるプランです。ぜひ参考にしてみてくださいね。

目次

1.リレープランのしくみ

リレープランは、解約返戻金があればどんな保険でもできるのかというとそうではありません。

活用するのは元本に働いてもらって運用益を受取るタイプの個人年金保険です。

そしてリレープランでは契約時の契約者が他界したタイミングで一度、契約者と保険金受取人をそれぞれ変更します。

そうすることで容量良く節税しながら資産を移行でき、リレープランが成立します。

2.リレープランのメリット

①自分も使える

②遺族も年金を受取れる

③ひとつの保険で3段階にわたり相続できる

④大きな金額を節税しながら安全に相続できる

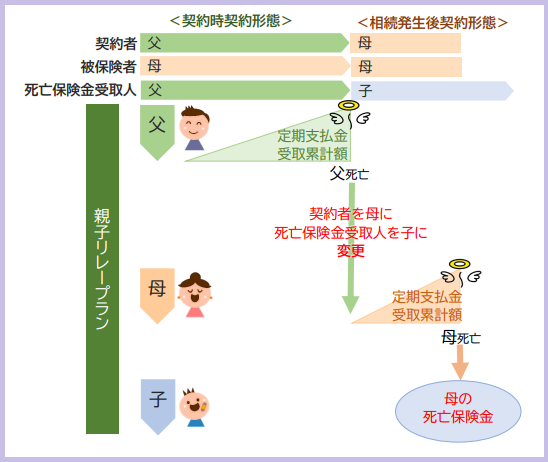

ここからは父から母、母から子へ資産を引継ぐものとしてつぎの契約形態で解説していきますね。

契約時の契約形態

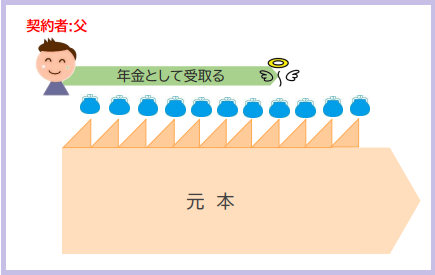

●契約者:父

●被保険者:母

●死亡保険金受取人:父

【メリット①】自分も使える!

保険を使って相続する場合、一般的には本人は受取らず、亡くなったときの「死亡保険金」を相続財産として家族に残します。

ところがリレープランでは、まずは本人が生きているうちに年金として受取ります。

たとえば契約時の契約者を「父」とすると、父は元本を運用して得た運用益を年金として、生きている間に受取ることができます。

家族だけに残すのも良いですが、契約者自身も使えると思うとより嬉しいですよね。

ちなみに、受取った年金は雑所得となり、運用益にのみ所得税・住民税が課税されます。

【メリット②】遺族も年金を受取れる

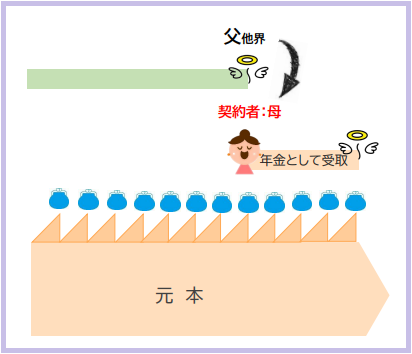

契約時 契約者である「父」が他界したタイミングで契約者を被保険者である「母」に、死亡保険金受取人を「子」に移行します。

そしてこのとき、保険の評価額によって「母」には相続税が発生するのですが、

配偶者である「母」が相続するとなると相続財産1億6,000万円まで非課税となります。

つまり相続財産が1億6,000万円以内であれば、母は相続税を負担することはありません。

保険料の支払いもなく財産を引継ぐことができ、生きている間に年金を受取ることができます。

【メリット③】ひとつの保険で3段階にわたり相続できる

契約者であり被保険者でもある「母」が亡くなったら、保険金受取人である「子」が、死亡保険金として資産を受継ぎます。

このとき相続税は発生するのですが、

死亡保険金として受取る際には “みなし相続” として相続税が優遇されます。

相続税について詳しくはこちらも参考にされてくださいね。

【相続税】死亡保険金にかかる税金の種類と節税方法. イチオシの生命保険は?

【メリット④】大きな金額を節税しながら安全に相続できる

さて、ここまで読んでいただいて、ひとつの保険契約で、相続財産の非課税枠を存分に使いながら資産移行できることがおわかりいただけたのではないかと思います。

夫婦間では配偶者控除1億6,000万円以内の財産が非課税、子が受取るときには死亡保険金(500万円×法定相続人の数)が非課税となります。

さらに非課税枠として(3,000万円+(600万円×法定相続人の数)) もありますから、かなりの大金を遺族に引継ぐことが可能になります。

3.リレープランのデメリット

①年金額が小さい

②契約形態によっては課税が発生

③外貨建保険では為替リスク

【デメリット①】年金額が小さい

一時払金額1,000万円だとすると年金額は20万円・30万円程度のイメージです。

保険商品によっても変わりますが、年金100万円以上受取りたいとしたら一時払金額として5,000万円程度を投資しなければいけないものもあります。

【デメリット②】契約形態によっては課税が発生

配偶者間で相続する場合は相続税は発生しにくいのですが、配偶者以外に相続する場合は相続税が発生しやすくなります。

さらに不動産のように現金ではない相続財産も多くある場合、非課税枠に収まらず税金負担が重くなり、資産を引継ぐことで逆に生活が圧迫されてしまうこともあります。

非課税枠を確認して計画的に活用しましょう。

【デメリット③】外貨建保険では為替リスク

リレープランに活用できる保険には「外貨建」の商品もあるのですが、

為替によって資産を減らしてしまうこともあるので要注意です。

契約は円高、受取りは円安が鉄則ですが、運用益を年金で受取るときには為替に関係なく支給されます。

それを避けるには、年金受取の回数を多く設定してリスク回避させるか、ちょっと面倒ですが毎年為替の状況を見て自分の意思で現金化するという方法もあります。

3.リレープランに活用できる保険

元本に働いてもらって運用益を受取れるタイプの終身年金保険や終身保険がリレープランで活用できます。

一般的には一時払の保険を活用するのですが、月払や年払など定期的に保険料を払込む、積立型の保険でも同じようにリレープランにすることができます。

現時点ではまとまったお金がなくても、数十年先には積立金(解約返戻金)が大きくなって働いてくれますから。

その場合は若いうちに契約をする必要がありますが、自分も受取れて配偶者や子ども、孫へ資産を引継ぐことを想像すると夢のあるプランではないでしょうか。

事業をされている方も活用しがいのあるプランです。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日