投資信託と変額保険の運用益を比較!数十万円、数百万円の利益を逃がさない方法

こんにちは。

家計改善アドバイザー

ファイナンシャルプランナー

佐藤ひろ美です。

変額保険しか知らずに

契約する方多いですね~。

保険会社に運用相談すると

間違いなく保険を案内されます。

でも本当にそれが

最善の方法なのでしょうか?

保障もほしい方や

運用を学ぶ時間がナイという方は

生命保険を選択するのも

一つの方法です。

一方で

お得なつもりの無料相談で

「銭失う」ということがあるのもまた事実。

投資信託とくらべて

数十万円、数百万円

損することがあります。

そして

投資信託よりかんたんそうな

変額保険ですけど

変額保険も投資信託なので

難しさやリスクは同じです。

でも投資信託のほうが難しそうなのは

他でもなく「知らない」から。

より効果的に目的を果たせるように

投資信託のことも知って

後悔しない商品選びを

していきましょう!

ということで

変額保険と投資信託との

運用効果の差はどのくらいなのか

見てみましょう!

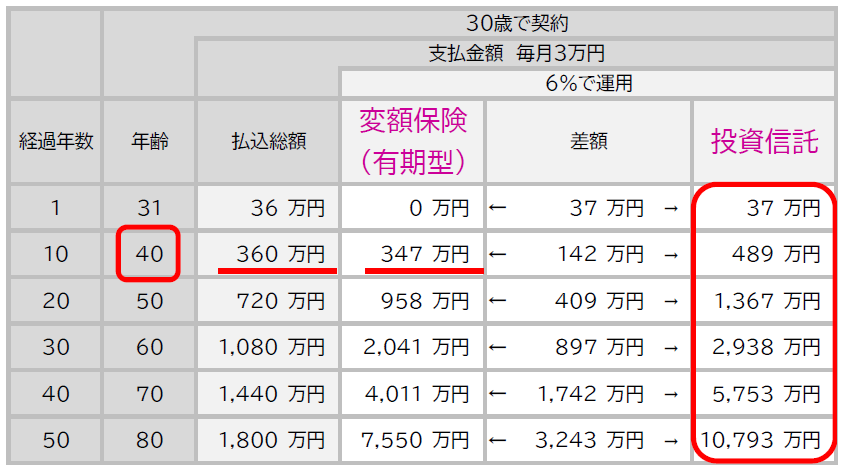

たとえば30歳女性の場合。

同じ条件で変額保険(有期型)と

投資信託を運用して

コンスタントに利率6%で

運用できたとすると・・・

<30歳女性が毎月3万円を50年間平均金利6%で運用>

変額保険の解約返戻金は

10年経過しても

払込んだ保険料よりマイナス。

一方で投資信託は常にプラス。

年を重ねるほど

投資信託の運用益は増えて

変額保険との差は

数百万円、数千万円と

広がっていくのがわかります。

そのワケは、、

変額保険の保険料は

10%~50%が運用されない設計

だからです。

今回提示している有期型の変額保険は

一般的な設計ですけど、

36.7%が運用されていません。

ということは月11,033円は運用されず、

1年間で13万円、10年間で130万円が

運用されない計算です。

もし保障がいらないのだとしたら

そこに支払うお金は

捨てているも同然。

毎年13万円を捨てるなんて

もったいないですね。

そして変額保険の解約返戻金が

プラスになるのは

早くて5年。

一般的には約10年かかります。

投資信託は数日後からでも

プラスになる可能性があります。

もしそのことを知らなければ

5年・・・10年・・・とマイナスが続いても

不思議にも思わないかもしれません。

むしろ「そうゆうもんだよね~」と

納得できてしまうかもしれませんね。

そうやっていつのまにか

数十万円・・・数百万円・・・と

手にする金額に差が出てしまう。

増やせるはずだった金額を逃し

チャンスも逃して

失った時間は戻ってこず。

機会損失恐るべしです!

とはいえ

ユ〇ット〇ンクなどの変額保険が

「ダメ商品!」なのではありません。

すすめる側も保険以外を知らない

契約する側も言われるがまま

それが問題なのです。

損しないためには

言われるがままではなく

疑ってみてください。

目的を叶えるために

より優秀な金融商品はどれなのか

比べてみてください。

知らないって、本当に損です。

知識があれば今よりもっと

お金を守ることができますよ。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日